Como ficam os seus investimentos em renda fixa com a Selic em 6,00%

Depois de um ano e quatro meses, Copom finalmente cortou a Selic mais uma vez; veja como fica o retorno das aplicações mais conservadores com o novo menor juro da história brasileira

Depois de cerca de um ano e quatro meses estacionada em 6,50% ao ano, a meta da taxa Selic, a taxa básica de juros brasileira, finalmente se mexeu de novo nesta quarta-feira (31).

O Comitê de Política Monetária do Banco Central (Copom) cortou os juros em 0,50 ponto percentual, derrubando-os para 6,00% ao ano, o menor patamar da história para a nossa taxa básica de juros.

A redução ocorre no mesmo dia em que o Federal Reserve, o banco central americano, cortou os juros dos Estados Unidos, de forma a combater o risco de desaceleração global que se desenha à frente.

No Brasil, não só seguimos este movimento pelos temores vindos do exterior, como também procuramos estimular nossa combalida economia, em um cenário em que o bom encaminhamento da reforma da Previdência abre espaço para a retomada da atividade.

O corte da Selic nesta quarta-feira concretiza a expectativa do mercado, que já vinha derrubando os juros futuros. Esse movimento fez com que detentores de títulos de renda fixa prefixados e atrelados à inflação - que também têm uma parte da remuneração prefixada - ganhassem uma boa grana neste ano.

Leia Também

Mas se a antecipação do mercado para os juros afeta o retorno dos títulos pré e indexados à inflação, a concretização dessas expectativas afeta diretamente os investimentos pós-fixados - aqueles títulos que remuneram a variação da Selic ou do CDI, taxa de juros que caminha bem próxima da taxa básica.

Se você é um investidor ultraconservador, que só investe em fundo DI, Tesouro Selic, títulos bancários pós-fixados com proteção do FGC (CDB, LCI ou LCA, por exemplo) ou então deixa o seu dinheiro na caderneta de poupança, você verá sua rentabilidade minguar ainda mais.

Mas mesmo que você seja um investidor que se posicionou em ativos com mais risco, prepare-se para ver a sua reserva de emergência, alocada em investimentos conservadores, render menos.

A boa notícia é que, para os ativos de risco, e mesmo para os títulos com remuneração prefixada, um cenário de juro mais baixo é favorável.

Como ficam os investimentos conservadores com a Selic em 6,00% ao ano

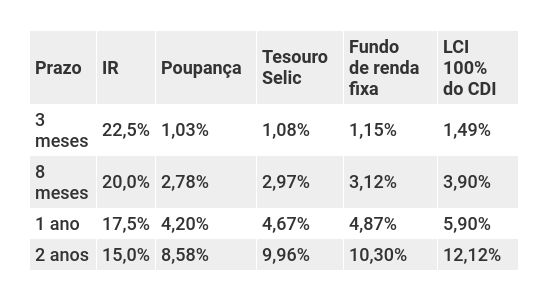

Para você ter uma ideia de como o retorno da renda fixa conservadora está apertado, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic, fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei a Selic em 6,00% ao ano e o CDI em 5,90%, um pouco abaixo, como costuma acontecer.

Parâmetros

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3. Considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (já houve dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

Para ganhar mais, você vai ter que correr mais risco - mas cuidado para não correr risco demais

Como você pode ver, mesmo os melhores investimentos conservadores em termos de rentabilidade e segurança - aqueles que remuneram ao redor de 100% do CDI - já estavam pagando pouco e agora vão passar a pagar ainda menos. Aquela realidade de ganhar 1% ao mês com baixo risco, que o investidor brasileiro tanto aprecia, ficou para trás.

Um ponto muito importante é baratear o seus investimentos conservadores o máximo possível. Fundo com taxa de administração alta simplesmente não dá mais, minha gente.

Mas mesmo que você invista em um fundo ou título que pague, líquido, perto de 100% do CDI, você pode ver que isso não representa mais grande coisa. Afinal, 100% de quase nada é quase nada.

Ou seja, para ganhar mais, não tem jeito, é preciso se abrir à possibilidade de correr mais risco, seja de bolsa, seja no mercado imobiliário, seja em aplicações de renda fixa menos conservadoras.

Já sabe quais os melhores investimentos até o fim do ano? Baixe de graça nosso e-book exclusivo com as melhores dicas.

Apenas tome cuidado para, na avidez de ganhar mais, não acabar investindo um percentual muito alto das suas reservas em ativos de risco, ou então acabar correndo riscos desnecessários.

Se você já tem um bom patrimônio, não precisa deixar todo o seu dinheiro em aplicações conservadoras, pois é improvável que você precise gastá-lo todo amanhã, mesmo em caso de emergência.

Mas também não precisa ser suicida e migrar tudo para o risco. Mantenha sempre, sempre, sempre uma boa reserva de emergência em aplicações conservadoras e de alta liquidez, mesmo que elas estejam rendendo pouco. Mas escolha uma que renda perto de 100% do CDI. Nada de poupança, ouviu?

Fique atento também ao prazo dos seus objetivos financeiros, à sua idade e, é claro, ao seu estômago. Se você tem um objetivo para se concretizar dentro de alguns meses ou está aposentado, por exemplo, preservar seu capital é mais importante do que ganhar uma grande rentabilidade.

COMPARTILHAR

Até o estrangeiro se curvou à renda fixa do Brasil: captação no exterior até setembro é a maior em 10 anos

Captação no mercado externo neste ano já soma US$ 29,5 bilhões até setembro, segundo a Anbima

Com renda fixa em alta, B3 lança índice que acompanha desempenho do Tesouro Selic

Indicador mede o desempenho das LFTs e reforça a consolidação da renda fixa entre investidores; Nubank estreia primeiro produto atrelado ao índice

Fim da ‘corrida aos isentos’: gestores de crédito ficam mais pessimistas com as debêntures incentivadas com isenção de IR garantida

Nova pesquisa da Empiricus mostra que os gestores estão pessimistas em relação aos retornos e às emissões nos próximos meses

Renda fixa recomendada para outubro paga IPCA + 8,5% e 101% do CDI — confira as opções de debêntures isentas, CDB e LCA

BTG Pactual, BB Investimentos, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante da possibilidade de corte dos juros à frente

LCI, LCA, FII e fiagro mantêm isenção de imposto de renda; veja as novas mudanças na MP 1.303/25, que deve ser votada até amanhã (8)

Tributação de LCIs e LCAs em 7,5% chegou a ser aventada, mantendo-se isentos os demais investimentos incentivados. Agora, todas as isenções foram mantidas

Problemas de Ambipar (AMBP3) e Braskem (BRKM5) podem contaminar títulos de dívida de outras empresas, indica Fitch

Eventos de crédito envolvendo essas duas empresas, que podem estar em vias de entrar em recuperação judicial, podem aumentar a aversão a risco de investidores de renda fixa corporativa, avalia agência de rating

Tesouro Direto: retorno do Tesouro IPCA+ supera 8% mais inflação nesta quinta (2); o que empurrou a taxa para cima?

Trata-se de um retorno recorde para o título de 2029, que sugere uma reação negativa do mercado a uma nova proposta de gratuidade do transporte público pelo governo Lula

Brasil captou no exterior com menor prêmio da história este ano: “há um apetite externo muito grande”, diz secretário do Tesouro

Em evento do BNDES, Rogério Ceron afirmou que as taxas dos títulos soberanos de cinco anos fecharam com a menor diferença da história em relação aos Treasurys dos EUA

Isentas de imposto de renda ou não, debêntures incentivadas continuarão em alta; entenda por quê

A “corrida pelos isentos” para garantir o IR zero é menos responsável pelas taxas atuais dos títulos do que se pode imaginar. O fator determinante é outro e não vai mudar tão cedo

Renda fixa: Tesouro IPCA+ pode render 60% em um ano e é a grande oportunidade do momento, diz Marília Fontes, da Nord

Especialista aponta que as taxas atuais são raras e que o fechamento dos juros pode gerar ganhos de até 60% em um ano

Quanto rendem R$ 10 mil na renda fixa conservadora com a Selic estacionada em 15% — e quais são os ativos mais atrativos agora

Analistas de renda fixa da XP Investimentos simulam retorno em aplicações como poupança, Tesouro Selic, CDB e LCI e recomendam ativos preferidos na classe

Tesouro Selic deve ser primeiro título do Tesouro Direto a ter negociação de 24 horas, diz CEO da B3

Rogério Ceron, secretário do Tesouro Nacional, também falou sobre o que esperar do próximo produto da plataforma: o Tesouro Reserva de Emergência

Nada de 120% do CDI: CDB e LCA estão pagando menos, com queda de juros à vista e sem o banco Master na jogada; veja a remuneração máxima

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado e mostra que os valores diminuíram em relação a julho

Chamada final para retornos de 15% ou IPCA + 7%? Analistas indicam o melhor da renda fixa para setembro, antes de a Selic começar a cair

BTG Pactual, BB Investimentos, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante da possibilidade de corte dos juros à frente

CDB do Banco Master a 185% do CDI ou IPCA + 30%: vale a pena investir agora? Entenda os riscos e até onde vai a garantia do FGC

Os títulos de renda fixa seguem com desconto nas plataformas de corretoras enquanto a situação do banco Master continua indefinida

Liquidação no mercado secundário dispara retorno de CDBs do Banco Master: de IPCA + 30% a 175% do CDI

Sem a venda para o BRB, mercado exige prêmio maior para o risco aumentado das dívidas do banco e investidores aceitam vender com descontos de até 40% no preço

Como ficam os CDBs do banco Master e do Will Bank após venda ao BRB ser barrada? Retornos chegam a 25% ao ano ou IPCA + 19%

A percepção de risco aumentou e investidores correm para vender seus títulos novamente, absorvendo prejuízos com preços até 40% menores

SPX diminui aposta no Banco do Brasil e vê oportunidade rara no crédito soberano da Argentina

Com spreads comprimidos travando o mercado local de títulos de dívida, a SPX afina a estratégia para preservar relação risco-retorno em fundos de crédito

Braskem, Vale, Mercado Livre… onde estão os riscos e oportunidades no crédito para quem investe em debêntures, na visão da Moody’s

Relatório da agência de risco projeta estabilidade na qualidade do crédito até o próximo ano, mas desaceleração da atividade em meio a juros altos e incertezas políticas exigem cautela

Prêmio das debêntures de infraestrutura é o menor em cinco anos — quem está comprando esse risco e por quê?

Diferença nas taxas em relação aos retornos dos títulos públicos está cada vez menor, diante da corrida aos isentos impulsionada por uma possível cobrança de imposto

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP