A tão esperada proposta para reforma da Previdência foi apresentada por Bolsonaro; veja os principais pontos

A economia prevista com a reforma é de R$ 1,164 trilhão ao longo de 10 anos; aposentadoria por tempo de contribuição será extinta e tempo mínimo de contribuição sobe para 20 anos

O presidente Jair Bolsonaro entregou nesta quarta-feira, 20, a proposta do governo para reforma da Previdência ao Congresso. O documento foi entregue ao presidente da Câmara, Rodrigo Maia, durante uma reunião de 20 minutos. Bolsonaro estava acompanhado dos ministros Paulo Guedes (Economia) e Onyx Lorenzoni (Casa Civil). Todos saíram da Câmara sem falar com a imprensa.

Os detalhes da proposta foram divulgados pelo Ministério da Economia na sequência.

Veja os principais pontos da reforma da Previdência

Idade mínima

- Não haverá mais aposentadoria por tempo de contribuição. Todos precisarão atingir as idades mínimas de 62 anos para mulheres e 65 para homens, com 20 anos de contribuição.

- Na aposentadoria rural, as idades propostas são de 60 anos para homens e mulheres com 20 anos de contribuição. Professores terão idades iguais, também de 60 anos, mas com contribuição de 30 anos.

- No caso dos regimes próprios, as idades mínimas são as mesmas do regime geral, com 25 anos de contribuição, 10 anos de serviço público e 5 anos no cargo.

- Para policiais civis, federais a proposta prevê idade mínima de aposentadoria de 55 anos para homens e mulheres, com distinção no tempo de contribuição, de 30 anos para homens e 25 anos para mulheres e tempo de exercício de 20 anos e 15 anos, respectivamente.

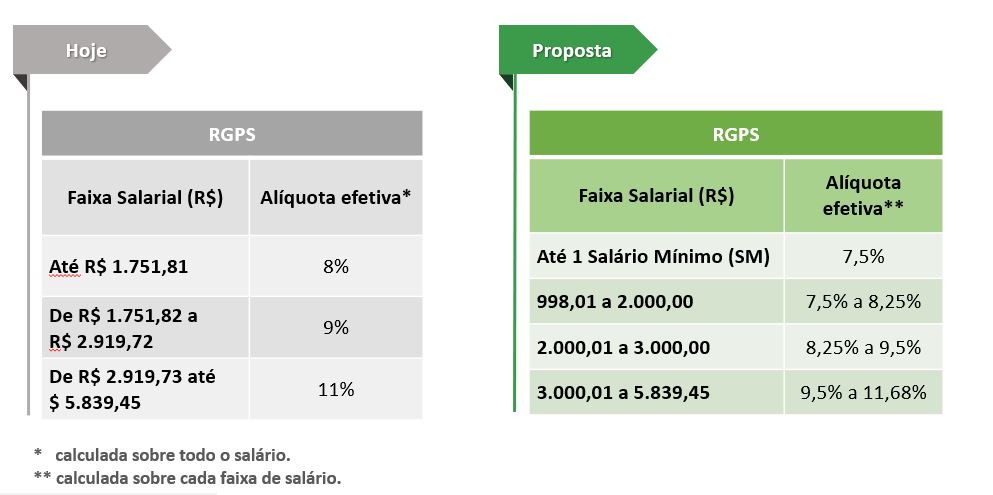

Alíquotas de contribuição

- Está prevista unificação das alíquotas do regime geral e dos regimes próprios, variando de 7,5% a 11,68% dependendo da faixa salarial.

- Dentro do regime próprio, a alíquota pode ir a 16,79% para ganhos acima de R$ 39 mil.

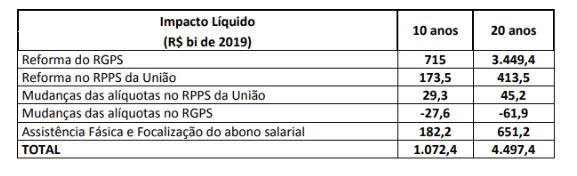

Economia prevista

- A economia prevista com a reforma é de R$ 1,164 trilhão ao longo de 10 anos e de R$ 4,5 trilhões em 20 anos.

- Em um intervalo menor, de quatro ano anos, a economista prevista está em R$ 189 bilhões (veja tabela abaixo).

Regra de transição

- A proposta apresenta três regras de transição para aposentadoria por tempo de contribuição. E há uma regra para os regimes próprios.

- Por tempo de contribuição será adotado o sistema de pontos que considera idade mais tempo.

- Quem está a dois anos de cumprir o tempo de contribuição mínimo para aposentadoria (30 anos, se mulher, e 35, se homem) poderá optar pela aposentadoria sem idade mínima, aplicando-se o fator previdenciário, após cumprir pedágio de 50% sobre o tempo faltante. Por exemplo, mulher com 29 anos de contribuição poderá se aposentar pelo fator previdenciário se contribuir mais um ano e meio.

Pensões e BCP

- Haverá um limite para acúmulo de benefícios. Será pago 100% do benefício mais vantajoso e aplicada uma tabela sobre o restante dos benefícios.

- No caso de pensão por morte, a ideia é pagar 60% mais 10% por dependente adicional. Atualmente, o pagamento é de 100% do benefício, respeitando o teto do regime geral.

- Para regimes próprios, o pagamento atual de 100% até o teto, mais 70% da parcela que supera o teto.

- O BCP para idosos em condição de miserabilidade será de um salário mínimo a partir de 65 anos. Com renda antecipada, o pagamento será de R$ 400 a partir dos 60 anos e um salário mínimo após os 70.

Estados e municípios

- Todas as regras de benefício para o RPPS valem para Estados, municípios e Distrito Federal.

- Estados, municípios e o Distrito Federal, caso registrem déficit financeiro e atuarial, deverão ampliar suas alíquotas para no mínimo 14%, em um prazo de 180 dias, após a promulgação da PEC.

- Se for necessária alguma alteração em alíquotas, será preciso aprovação das assembleias estaduais, câmaras municipais e Câmara Legislativa do DF.

- Estão limitadas as incorporações de gratificações aos benefícios de aposentadoria e pensões.

- Está prevista a obrigatoriedade de Instituição da Previdência Complementar em 2 anos.

Políticos e militares

- Deputados federais e senadores eleitos agora já vão estar automaticamente no Regime Geral de Previdência Social (RGPS) e os regimes atuais estão extintos.

- Para as forças armadas, policiais e bombeiros militares, as regras serão as mesmas com relação à capitalização.

- Muda a compensação previdenciária dentro do regime de capitalização que prevê a contagem do tempo no INSS e do Regime Geral de Previdência Social (RGPS) para as forças armadas, policiais e bombeiros militares.

Outras mudanças

- Prevê a segregação do orçamento da seguridade social entre saúde, previdência e assistência.

- Acaba com a DRU na seguridade social e reduz para 28% das receitas do PIS/PASEP destinadas ao BNDES

- Para o empregador, a proposta retirada obrigatoriedade prevista de pagamento de rescisão contratual (multa de 40% do FGTS) quando o empregado já se encontrar aposentado pela Previdência Social.

- Retira a obrigatoriedade de recolhimento de FGTS dos empregados já aposentados pela Previdência Social.

Veja aqui a apresentação do projeto divulgada pelo ministério da Economia.

Sobrevida na terceira idade

Em sua apresentação, o secretário de Previdência, Leonardo Rolim, destacou que o que importa é a sobrevida aos 60 ou 65 anos e não a expectativa de vida ao nascer. Essa expectativa de sobrevida está em alta, e a média nacional é 22 anos para quem chega aos 60 anos.

Em 30 anos termos quase o triplo de pessoas acima de 65 anos, enquanto os potenciais contribuintes serão menores do que o que temos hoje. “Não precisa entender muito de matemática para ver que sem mudança nas regras o sistema não se sustenta”, disse Rolim.

Ainda de acordo com Rolim, regras do servidor público são muito mais benevolentes que os demais. “Servidor público tem benefícios maior, ele vai pagar mais”, disse.

Leia Também

'Quem ganha mais, paga mais'

Segundo o secretário especial adjunto da Secretaria Especial de Previdência e Trabalho, Bruno Bianco, o principio da reforma e das medidas de cobrança de devedores é proporcionar um sistema justo e igualitário no qual todos ser aposentarão com as mesmas regras de idade e tempo de contribuição, sem privilégios. “Quem ganha mais pagará mais, quem ganha menos contribuirá com menos”, disse. Bianco também disse que há ampla garantia de diretos adquiridos, ou seja, quem já pode se aposentar ou já está aposentado não tem mudança nas regras.

A regra de cálculo dos benefícios, segundo Rolim, é simples. Sendo 60% da média das contribuições ao longo da vida e para cada ano que passar 20 anos há uma soma de 2%. Chega-se a 100% com 40 anos de contribuição. Se passar de 100% o trabalhador também ganha mais.

Segundo o diretor de programas da secretaria de Previdência e Trabalho, Felipe Portela, o escalonamento das contribuições vai subindo conforme a renda. Esse ajuste proposto trará redução de alíquota para 20 milhões de segurados, que recebem salário mínimo. Na primeira faixa (salário mínimo) a alíquota cai de 8% para 7,5%. Como no imposto de renda, as alíquotas serão aplicadas sobre o excedente da faixa anterior.

Acúmulo de benefícios

Uma das mudanças propostas prevê o fim da acumulação de benefícios. Hoje é possível receber, por exemplo, pensão e aposentadorias, sem limite. Segundo o secretário de Previdência adjunto, Narlon Gutierre, a proposta, agora, é pagar 100% do benefício mais vantajoso, depois será aplicada uma tabela sobre o restante dos benefícios.

O máximo permitido será acumular o benefício mais vantajoso e até dois salários mínimos adicionais. Vale ressaltar que os limites não vão ser aplicados à população que recebe pensão e aposentadoria.

Sobre os benefícios assistenciais, Rolim explica que o conceito do BPC segue o mesmo (miserabilidade, até 25% de salário mínimo de renda). A ideia é dar proteção ao trabalhador de baixa renda que não consegue tempo de contribuição para se aposentar. Está prevista uma assistência de R$ 400 a partir dos 60 anos. Se ele conseguir atender as regras ele muda para o sistema de Previdência, se ele não atender a renda até os 70 anos, a assistência passa a ser de um salário mínimo.

Em relação ao abono salarial, o beneficio será dado para quem ganha até um salário mínimo, contra a regra atual de até dois salários mínimos.

Regime de capitalização

Rolim esclarece que será necessária uma lei complementar para o novo sistema ser implementado. Ele será alternativo ao sistema atual, ou seja, o trabalhador poderá optar, e apenas novos entrantes poderão participar (aqueles que ingressarem no mercado de trabalho após aprovação da lei complementar).

O trabalhador poderá optar quem vai gerir seus recursos da aposentadoria, mas também poderá ser criado um sistema administrado pelo próprio estado (camada nocional), com gestão do Tesouro.

https://www.seudinheiro.com/regime-de-capitalizacao-da-previdencia/

Sobre a proposta de segregação do orçamento da seguridade, entre previdência, saúde e assistência, Rolim afirma que a ideia é transparência sobre a alocação de recursos, deixando mais claro à sociedade o que se gasta com cada uma dessas áreas.

Os anistiados políticos passarão a contribuir para a seguridade social nos mesmos termos da contribuição do aposentado e pensionista do regime próprio. Também estará vedado o recebimento simultâneo da reparação mensal do anistiado político com proventos de aposentadoria garantida a opção pelo maior.

3 regras de transição

Sobre as regras de transição, Rolim, explicou que teremos três modelos no regime geral e o trabalhador poderá escolher o mais vantajoso. A idade mínima só valerá para os novos entrantes da Previdência Social.

A primeira regra é a de pontos, que será, agora, regra de acesso. Para aderir, o contribuinte precisar ter 35 anos de contribuição para homens e 30 para mulheres. No primeiro momento mulheres têm de somar 86 pontos, sendo, por exemplo, 56 de idade e 30 de contribuição. Para homens, a partida é de 96 pontos. A cada ano se aumenta um ponto. A regra beneficia quem começou a trabalhar mais cedo.

No caso transição por idade, a idade parte de 61 anos em 2019, por exemplo, e vai aumentando seis meses por ano, até chegar em 65 anos em 2031. Os professores têm bônus de cinco anos.

A terceira regra é voltada para quem está muito perto de se aposentar. Pode-se optar por não ter idade mínima, mas há pagamento de pedágio (fator previdenciário). Segundo Rolim, a maioria das pessoas já se aposenta por idade, principalmente os mais pobres. No caso dos homens, a idade já está em 65 anos e meio. Assim, a regra que se propõe já “vale” para os brasileiros de mais baixa renda. Quem se aposenta mais cedo são os de maior salário e tempo de contribuição.

Texto pode mudar no Congresso

O texto ainda precisa ser votado por deputados e senadores e poderá ser alterado.

O presidente do PSL, Luciano Bivar, foi otimista sobre os prazos para a aprovação da proposta. "Eu acredito que do jeito que está a proposta já pode estar sobre a pauta de promulgação em 90 dias".

A reforma deve ter resistência da oposição. Bolsonaro foi recebido no Congresso por manifestações de um grupo de deputados do PSOL que levaram "laranjas" para entregar ao presidente.

A medida é considerada essencial para afastar o país da beira de um abismo fiscal. Para os mercados, a reforma pode consolidar um “bull market” histórico, com potencial de ganhos exponenciais em ativos de risco ou retrocesso histórico.

https://www.seudinheiro.com/reforma-da-previdencia-e-investimentos/

'Justa e adequada'

Perguntado sobre que pontos da reforma o governo poderia abrir mão nas negociações com o Congresso, o secretário Rolim disse que “o Congresso é soberano e pode mudar o que achar necessário”, mas que a chamada nova Previdência foi concebida “de forma justa e adequada”, com participação de todos, “quem ganha mais paga mais”.

É para facilitar

“Esse é o projeto ideal”, diz o secretário Especial da Previdência, Rogério Marinho, que também comparece à coletiva de imprensa.

Segundo Marinho, a diferenciação de idades entre homens e mulheres facilita a tramitação no Congresso. No caso de idades iguais para policiais e professores, Marinho explicou que eles se aposentam mais cedo por questões inerentes à atividade.

Os militares vão fazer parte do esforço, mas segundo Marinho, por ser um assunto que passa por cinco leis diferentes o prazo foi um pouco mais longo, esse projeto chegará em 20 de março.

Haverá aumento de tempo de contribuição de 30 para 35 anos, aumento da alíquota de 7,5% para 10,5% de contribuição. Pensões terão retenção previdenciária de 10,5% (hoje é zero). Os militares temporários (que não são de carreira) também passarão a contribuir.

Está previsto um gatilho de aumento automático das idades mínimas a contar de janeiro de 2024. Será levada em conta a expectativa de sobrevida aos 65 anos e o reajuste será feito a cada quatro anos. A cada um ano a mais na expectativa de sobrevida haverá aumento de 75% na idade mínima. Hoje, essa expectativa de sobrevida está em 18,4 anos na média.

Otimismo justificado

Perguntado sobre qual a razão do otimismo com a proposta, Marinho disse que nunca viu um número tão grande de deputados querendo ser relator de um projeto “impopular”, nunca recebeu tanta gente querendo ajudar, oferecendo redes sociais e poder de mobilização.

“Essa não é uma pauta de governo, essa pauta é do Brasil”, disse Marinho.

Ainda de acordo com o secretário, a curva de percepção da população mudou. Em abril de 2017, cerca de 70% falavam que não era preciso fazer reforma. Agora esse mesmo percentual diz que é necessário.

Segundo Marinho, o que era uma coisa distante, que ocorria na Irlanda, Portugal e Grécia, passou a acontecer aqui Brasil. “

Os Estados estão insolventes, não pagam salários e benefícios”, afirma.

Além disso, o cidadão está vendo que se deteriorou a segurança pública, os serviços hospitalares, a infraestrutura “porque o Estado não tem condição de prover o custeio”.

“Nosso sistema é injusto e insustentável fiscalmente. E isso está repercutindo no conjunto da sociedade”, disse.

Marinho disse ter ciência de que não necessariamente esse texto apresentado é o que vai sair do Congresso, que vai aperfeiçoar e discutir o projeto. “Agora, estou muito otimista e qualquer que seja o problema político isso vai convergir para que tenhamos foco que nos interessa, que a Previdência”, disse.

Sobre o esforço maior pedido do funcionalismo público, Marinho explicou que todos têm de contribuir dentro da sua proporcionalidade.

Perguntado sobre a ausência de Paulo Guedes, Marinho disse que o ministro é o formulador da política e que ele, Marinho, é o secretário de Previdência e Trabalho, que cabe a ele tocar esse assunto.

Segundo Marinho, em função do número de novas propostas se optou por mandar uma PEC nova e não utilizar o texto que já estava lá, do governo Temer.

Perguntado sobre a resistência de Bolsonaro à reforma conforme discursos feitos por ele no passado, Marinho disse que “temos um presidente de ouve, analisa e decide” e que ele está convencido de que esse é o melhor projeto para o Brasil.

Ainda de acordo com Marinho, a perspectiva do governo é de aprovação no Congresso (Câmara e Senado) até o recesso do mês de julho.

Essa perspectiva, explicou o secretário, leva em conta os prazos regimentais. Pelo regimento, meados de maio já poderia ser votado na Câmara, por exemplo. “Vai depender da própria dinâmica dos deputados e senadores, mas esperamos que aconteça no primeiro semestre”, disse.

COMPARTILHAR

Como pedir concessão e prorrogação do auxílio-doença durante pandemia

Previdência seleciona perguntas mais frequentes feitas pelos segurados.

Reforma da Previdência de servidor paulista é aprovada em meio a tumulto na Alesp

Servidores que protestavam contra o projeto do governador João Doria (PSDB) entraram em confronto com a Tropa de Choque da Polícia Militar, que estava dentro do prédio

Reforma da Previdência em São Paulo é aprovada em primeiro turno

PEC estabelece idade mínima para aposentadoria, de 62 anos para mulheres e 65 para homens, acaba com o recebimento de adicionais por tempo de serviço e proíbe a acumulação de vantagens temporárias

Com reforma, previdência privada aberta volta a crescer

No ano passado, os novos depósitos em planos de previdência privada aberta somaram R$ 126,4 bilhões, expansão de 16,9% frente a 2018. A captação líquida, que considera os resgates realizados no período, foi de R$ 55,5 bilhões, consolidando uma expansão de 40,4%

Nunca é tarde para entrar na bolsa. Será?

Hoje quero falar sobre a visão que eu e o Rodolfo compartilhamos para o ano de 2020. E, claro, o que você deve fazer com seus investimentos para chegar à aposentadoria precoce.

Nova reforma da Previdência deve vir em 20 anos

Economistas afirmam que o País continuará convivendo com o envelhecimento da população e a redução no número de jovens

Estados aceleram trâmite para reformar previdências

As propostas aprovadas tramitaram, em média, por 15 dias – contados a partir da apresentação pelos governadores até a votação final.

Guedes chama reforma da Previdência de “equilibrada”, projeta PIB 2020 a 2% e déficit primário neste ano abaixo da meta

Ministro citou que o mais importante para o governo é que houve um trabalho “construtivo da Câmara e do Senado”

Ilan Goldfajn: ‘O mais importante hoje é a persistência nas reformas’

O economista, hoje presidente do conselho do Credit Suisse, afirma estar otimista, pois vários obstáculos, como a taxa de juros elevada, já foram retirados do caminho

Reforma administrativa é no sentido de valorização do quadro atual, diz Guedes

Ele defende que a estabilidade não seja automática, mas conquistada pelo servidor após anos de boas avaliações no trabalho

Investimentos em previdência privada crescem 35,4% no terceiro trimestre

Os investimentos em Previdência privada cresceram 35,4% no terceiro trimestre de 2019 em comparação ao mesmo período de 2018. No trimestre, os aportes totalizaram R$ 34,2 bilhões, feitos por 13,3 milhões de pessoas. Os dados são da Federação Nacional de Previdência Privada e Vida (FenaPrevi). Com os valores do terceiro trimestre, as reservas dos planos […]

Para Guedes, “timing político” atrapalha, mas não paralisa agenda liberal

Segundo ele, não há dúvida de que quanto mais rápido as reformas forem implementadas, mais rápido o país retoma o caminho do crescimento sustentável e mais baixo é o risco de acontecer o que aconteceu na Argentina

Alterações na PEC paralela geram benesses de R$ 43 bi aos servidores

PEC foi vendida pelo Senado como um complemento da reforma ao incluir a possibilidade de adesão dos Estados e município

Guedes defende acabar com imposto sobre folha de pagamentos

Em evento, ministro da Economia destacou que a aprovação da reforma da Previdência derrubou a primeira torre de descontrole de gastos no País

Não vem dinheiro por falta de confiança, diz Nathan Blanche, da Tendências

Se governo afastar risco de insolvência, dólar certamente ficaria abaixo de R$ 4,0 e país seria outro. Resolver situação de Estados e municípios é essencial

Senado muda regra de cálculo de aposentadoria

Emenda aprovada pelos senadores voltaria com a regra anterior a reforma da Previdência, que poupava 20% dos salários mais baixos do cálculo da média do histórico de contribuição para definir o quanto uma pessoa receberia

CCJ da Câmara aprova a redação final da reforma da Previdência dos militares

Análise do texto manteve o relatório final da comissão especial aprovado no mês passado sob gritos contra o presidente Jair Bolsonaro

Há janela até junho e julho de 2020 para aprovar medidas econômicas, diz secretário de Previdência e Trabalho

Marinho comentou ainda sobre a reforma administrativa; ele disse que uma posição deverá ser apresentada nas próximas semanas

Sem Bolsonaro, Alcolumbre e Maia assinam promulgação da reforma da Previdência

Na mesa da sessão, estavam apenas parlamentares, entre eles integrantes dos comandos da Câmara e do Senado e líderes do governo. Novas alíquota entram em vigor em março de 2020

Mercado torce por boas novas

Investidor busca por notícias que apontem para acordo comercial de fase 1 entre EUA e China, enquanto tenta se desviar da turbulência política na América Latina

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP