Não vem dinheiro por falta de confiança, diz Nathan Blanche, da Tendências

Se governo afastar risco de insolvência, dólar certamente ficaria abaixo de R$ 4,0 e país seria outro. Resolver situação de Estados e municípios é essencial

Considerado um dos pais do mercado de câmbio no Brasil, o sócio e diretor da Tendências Consultoria, Nathan Blanche, faz uma interessante leitura sobre a relação entre o preço do dólar e a política fiscal. A conclusão é que o dinheiro que aceita juro negativo ao redor do mundo não vem render no Brasil por falta de confiança.

A confiança a que Blanche se refere é dar a certeza aos investidores de que o país vai afastar de vez o risco de insolvência, que não vamos ter de voltar a imprimir dinheiro para arcar com os déficits fiscais.

“O risco da insolvência tem que ser afastado e para isso tem que fazer a PEC paralela. Elimine o risco de solvência fiscal e esse país vai ser outro”, diz Blanche.

Estancando a hemorragia

Para Blanche, a equipe econômica tem de ter como prioridade essa inclusão de Estados e municípios na reforma da Previdência. Depois, caminhar com a chamada PEC emergencial, que dá instrumentos para lidar com entes federados em estado falimentar, e garantir o cumprimento do teto de gastos e da chamada regra de ouro das finanças públicas.

A analogia feita pelo especialista é que o país estava em um quadro de desastre, com grave sangramento (gasto público). Antes de se levar o paciente ao hospital (demais reformas), é necessário estancar esse sangramento.

A reforma da Previdência estanca metade dessa hemorragia, mas está falando a PEC paralela, já que Estados e municípios têm rombo maior que o da União.

Leia Também

“Sem a PEC paralela você não chega ao hospital. Isso quer dizer que a relação dívida sobre PIB vai continuar subindo, chegando a 90% em dois ou três anos. Se Estados e municípios quebrarem, a federação quebra, o país quebra junto”, explica.

Segundo Blanche, se o governo mostrar responsabilidade tomando conta do dinheiro público – que segundo ele, até então, era uma anarquia – a taxa de câmbio “é bem abaixo de R$ 4,0”.

Blanche nos lembra que temos uma sobra de US$ 17 trilhões no mundo que estão aplicados a juro negativo por falta de confiança.

“Temos tudo para receber parte desse dinheiro se fizermos mais um pouco de reforma fiscal. E temos, também, uma grande vantagem comparativa que é o agronegócio.”, avalia.

Aos dados

Blanche cita dois fatores conjunturais bem conhecidos dos nossos leitores que ajudam a explicar esse comportamento recente do dólar. A troca de endividamento externo por interno e o fim das operações de "carry trade", arbitragem de taxa de juro, que deixaram de ser rentáveis com Selic caindo de 14% para 5% ao ano.

Esses dois movimentos ajudam a explicar o buraco de mais US$ 21 bilhões no fluxo cambial no acumulado do ano até o começo de novembro. Como já mostramos, caminhamos para ter a maior saída de dólares já registrada desde 1985, início da série histórica disponibilizada pelo Banco Central.

Mas para o especialista, a questão estrutural da falta de confiança e imprevisibilidade na condução de politica econômica do Brasil é uma das principais explicações para o fluxo cambial negativo e para a “boca de jacaré” que vemos entre o risco-país, medido pelo CDS, que está em patamares não vistos desde 2013, e a taxa de câmbio, que acena máximas históricas nominais.

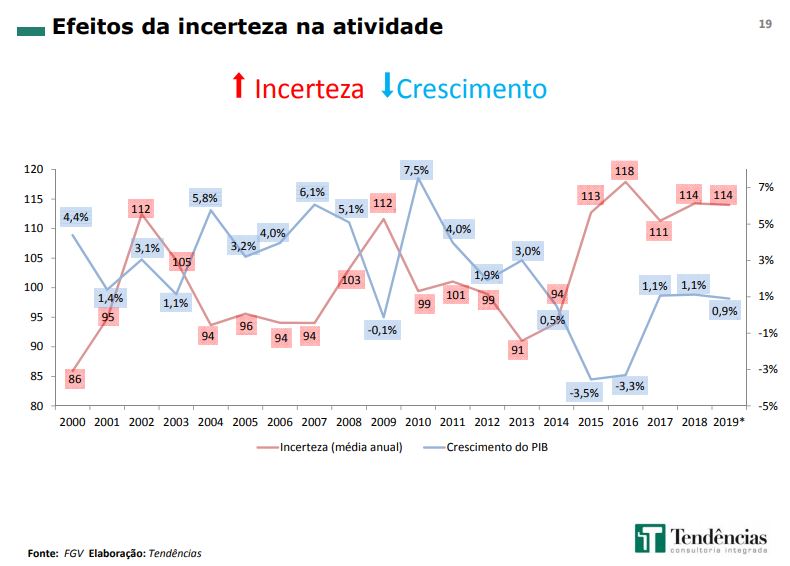

Segundo Blanche, apesar da melhora substancial do prêmio de risco-país, que em um ano teve uma redução de 300 pontos para 120 pontos, o investimento externo não decola e o mesmo ocorre em relação ao investidor interno. Algo que pode ser constatado no gráfico abaixo.

“A taxa de câmbio de equilíbrio não tem nada a ver com o CDS, com prêmio de risco. Mas sim com a insegurança e falta de confiança dos agentes internos e externos. Se não terminar o ajuste fiscal, haverá insolvência e estamos perdidos”, explica.

Blanche nos diz que se dependêssemos apenas das contas externas ainda seriamos um país com grau de investimento.

Como exemplo, ele cita a relação reservas internacionais sobre a dívida externa total, que passa dos 120%. Tal percentual é mais que o dobro do apresentado por outras economias emergentes com classificação "triplo A”, de 52,8%.

Em compensação, nosso endividamento é muito superior a qualquer país de risco semelhante. Temos uma dívida/PIB de 78,8%, com projeção de passar dos 80% em breve. A média dos demais emergentes é 39,1%. De fato, dados do Instituto Internacional de Finanças (IIF), mostraram que só perdemos para Egito e Líbano no quesito endividamento público.

“Essa é a razão. Olha que diferença! A qualificação do CDS é um prêmio sobre o Tesouro americano. E esse prêmio não reflete a situação”, avalia.

Elogio ao BC

Blanche também elogiou a forma de atuação do BC no mercado de câmbio. Desde o fim de agosto, o BC vem trocando o hedge, a proteção cambial, dada via swaps (que equivalem à venda de dólar futuro), por dólares das reservas internacionais. A mudança de atuação conversa com o que falamos acima, sobre a demanda por troca de dívidas externas por locais e a forte redução das operações de arbitragem.

“Foi uma intervenção inteligente, vender à vista e recomprar os swaps. Ele atuou na ponta onde havia falha de oferta, mas não apreciou artificialmente o câmbio. Não distorceu o mercado. Ele evitou uma falha de mercado que poderia resultar em uma explosão na taxa.”

COMPARTILHAR

Dólar mais barato do que em casas de câmbio: estas 7 contas digitais te ajudam a ‘escapar’ de impostos absurdos e qualquer brasileiro pode ‘se dar bem’ com elas; descubra qual é a melhor

Analisamos sete contas em dólar disponíveis no mercado hoje, seus prós e contras, funcionalidades e tarifas e elegemos as melhores

Bitcoin (BTC) não sustenta sétimo dia seguido de alta e passa a cair com inflação dos EUA; Ravecoin (RNV) dispara 63% com proximidade do The Merge

O ethereum (ETH) passa por um período de consolidação de preços, mas o otimismo é limitado pelo cenário macroeconômico

Esquenta dos mercados: Bolsas internacionais sobem em dia de inflação dos EUA; Ibovespa deve acompanhar cenário internacional e eleições

Com o CPI dos EUA como o grande driver do dia, a direção das bolsas após a divulgação dos dados deve se manter até o encerramento do pregão

Os rumos das moedas: quais devem ser os próximos passos do dólar, do euro e do real

Normalmente são os mercados emergentes que arcam com o peso de um dólar forte, mas não é o que ocorre dessa vez

Você trocaria ações da sua empresa por bitcoin? Michael Saylor, ex-CEO da Microstrategy, pretende fazer isso com o valor de meio bilhão de dólares

Desde o começo do ano, o bitcoin registra queda de mais de 50% e as ações da Microstrategy também recuam 52%

Esquenta dos mercados: Inflação dos EUA não assusta e bolsas internacionais começam semana em alta; Ibovespa acompanha prévia do PIB

O exterior ignora a crise energética hoje e amplia o rali da última sexta-feira

Esquenta dos mercados: Inflação e eleições movimentam o Ibovespa enquanto bolsas no exterior sobem em busca de ‘descontos’ nas ações

O exterior ignora a crise energética e a perspectiva de juros elevados faz as ações de bancos dispararem na Europa

Inter, C6, Avenue, Wise, Nomad… saiba qual é a melhor conta em dólar – e veja os prós e contras de cada uma

Analisamos sete contas em dólar disponíveis no mercado hoje, seus prós e contras, funcionalidades e tarifas e elegemos as melhores

Práticas e acessíveis, contas em dólar podem reduzir custo do câmbio em até 8%; saiba se são seguras e para quem são indicadas

Contas globais em moeda estrangeira funcionam como contas-correntes com cartão de débito e ainda oferecem cotação mais barata que compra de papel-moeda ou cartão pré-pago. Saiba se são para você

Esquenta dos mercados: Decisão de juros do BCE movimenta as bolsas no exterior enquanto Ibovespa digere o 7 de setembro

Se o saldo da Independência foi positivo para Bolsonaro e negativo aos demais concorrentes — ou vice-versa —, só o tempo e as pesquisas eleitorais dirão

Esquenta dos mercados: Bolsas no exterior deixam crise energética de lado e investidores buscam barganhas hoje; Ibovespa reage às falas de Campos Neto

Às vésperas do feriado local, a bolsa brasileira deve acompanhar o exterior, que vive momentos tensos entre Europa e Rússia

Esquenta dos mercados: Bolsas internacionais caem com crise energética no radar; Ibovespa acompanha calendário eleitoral hoje

Com o feriado nos EUA e sem a operação das bolsas por lá, a cautela deve prevalecer e a volatilidade aumentar no pregão de hoje

Esquenta dos mercados: Dia de payroll mantém bolsas no vermelho, enquanto Ibovespa surfa onda da nova pesquisa Datafolha

Sem maiores indicadores para o dia ou agenda dos presidenciáveis, o Ibovespa fica à mercê do cenário exterior

Esquenta dos mercados: Cautela volta a prevalecer nas bolsas do exterior e ‘onda vermelha’ continua; Ibovespa reage ao Orçamento para 2023

Sem maiores indicadores do dia para a agenda dos presidenciáveis, o Ibovespa fica à mercê do cenário exterior

Esquenta dos mercados: Inflação derrete bolsas no exterior com perspectiva de juros elevados; Ibovespa aguarda dados de desemprego hoje

Na nova rodada da pesquisa Genial/Qaest, os candidatos Lula e Bolsonaro mantiveram suas posições, mesmo com o início da campanha

Esquenta dos mercados: Busca por barganhas sustenta alta das bolsas pela manhã, mas crise energética e cenário externo não ajudam; Ibovespa digere pesquisa Ipec

No Brasil, a participação de Roberto Campos Neto em evento é o destaque do dia enquanto a bolsa digere o exterior

Esquenta dos mercados: Bolsas internacionais amanhecem no vermelho antes da semana de emprego nos EUA; Ibovespa digere debate presidencial

No Brasil, os números do Caged e da Pnad Contínua também movimentam a bolsa local esta semana

Esquenta dos mercados: Dia mais importante de Jackson Hole se junta a dados de inflação e pressiona bolsas internacionais; Ibovespa reage à sabatina de Lula

Sem maiores indicadores para o dia, os investidores acompanham a participação de Roberto Campos Neto e Paulo Guedes em eventos separados

Esquenta dos mercados: É dada a largada em Jackson Hole e as bolsas internacionais tentam emplacar alta; Ibovespa acompanha números de emprego hoje

No panorama doméstico, a sequência de sabatinas do dia do Jornal Nacional tem como convidado o ex-presidente Luiz Inácio Lula da Silva (PT)

Esquenta dos mercados: Ibovespa aguarda dados de inflação hoje enquanto exterior espera por início de Jackson Hole

A expectativa é de que ocorra uma deflação nos preços na leitura preliminar de agosto; será a segunda queda seguida

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP