O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em recuperação judicial e com dívidas bilionárias, operadora dá uma guinada na sua estratégia e indica que pode vender seu negócio de telefonia móvel

“Explorar todas as opções estratégicas para maximizar valor para o acionista e para a companhia”. A declaração dada ontem (16) pela Oi, em referência aos seus ativos de telefonia móvel, não passou batido por quem entende do assunto.

Qualquer um poderia achar banal a frase, divulgada durante teleconferência para anunciar o novo plano estratégico da companhia, mas os analistas de mercado ouvidos por Seu Dinheiro entenderam claramente o recado: a Oi está disposta a vender seu braço de telefonia móvel. E mais do que isso: a empresa deixou claro que agora o seu negócio é fibra e infraestrutura.

Seu objetivo é obter o máximo possível de rentabilidade com os 363 mil quilômetros de fibra (rede muito maior que a dos seus rivais), que atendem 2,27 mil cidades no país, e com os 43 mil quilômetros de dutos (que serão os “novos postes”, para aterrar a infraestrutura), segmento no qual também é líder.

Mas, sem telefonia móvel, a Oi é uma empresa de quê? Por mais que seja conhecida pelo serviço celular, este corresponde a apenas um terço da receita da companhia. É um segmento com uma disputa feroz com as outras três operadoras – Vivo, Claro e TIM –, e que exige um alto investimento para atender a demanda por novas tecnologias, como o 5G. Tudo o que a Oi não pode fazer no momento: desde o final de 2016, a companhia protagoniza a maior recuperação judicial da América Latina, após atingir dívidas de R$ 65 bilhões.

No primeiro trimestre deste ano, a dívida líquida da companhia somou R$ 10,1 bilhões, alta de 38,3% em relação ao mesmo período de 2018. Ontem, a empresa anunciou que pretende levantar até R$ 7,5 bilhões com a venda de ativos não estratégicos – como torres, imóveis e sua participação na angolana Unitel. Como se vê, está difícil de tapar o buraco.

Na opinião de alguns analistas ouvidos por Seu Dinheiro, a venda da telefonia móvel seria um bom começo para ajustar o passo. “Isso [a venda] estaria longe de resolver todos os problemas da Oi, mas já é um alento”, diz um analista que acompanha a operadora. Em relatório, os analistas do BTG Pactual também viram a iniciativa como positiva: "Estar aberta para discutir alternativas envolvendo sua operação mobile pode criar enormes oportunidades de geração de valor".

Leia Também

As três rivais na telefonia móvel são as potenciais interessadas no ativo. Mas a venda teria que passar pelo Conselho Administrativo de Defesa Econômica (Cade), que por sua vez remeteria o tema à Agência Nacional de Telecomunicações (Anatel). Em alguns Estados, como o Paraná, por exemplo, haveria uma superconcentração de mercado, afirma.

Para este analista, foi “extremamente bom” a guinada na estratégia da Oi para a fibra, um negócio em que a companhia pode explorar em duas frentes: com o FTTH (“fiber to the home”, a tecnologia que coloca fibra ótica dentro da residência), ou com a venda por atacado, quando a empresa se torna provedora de infraestrutura para players regionais. “Eu saí da teleconferência mais otimista do que entrei”, diz ele.

A analista do Itaú BBA, Suzana Salaru, também elogiou a proposta. “Pela primeira vez, a Oi colocou a fibra como seu principal ativo, isso muda todo o discurso do passado, voltado ao atendimento residencial e à telefonia móvel”, diz. “A sua rede backbone era só o meio para vender outros serviços, mas agora a empresa está disposta a fazer dela o seu principal negócio, aproveitando toda a sua capilaridade”. Para Suzana, se a Oi conseguir vender todos os ativos que elencou, talvez não seja necessário abrir mão da telefonia móvel.

Na teleconferência, a companhia comentou sobre o objetivo de se tornar uma “viabilizadora do 5G” no Brasil, o que significa investir em infraestrutura para si e outras operadoras quando a futura tecnologia de telefonia móvel for implantada no país.

Apesar da mudança na estratégia da operadora ser bem recebida, as ações da companhia fecharam a terça-feira em queda. A OIBR3 caiu 3,09%, para R$ 1,57, enquanto a OIBR4 recuou 0,56%, para R$ 1,77.

Para analistas, o recuo tem a ver com a falta de informações claras a respeito da venda da operação móvel. Ao ser questionado sobre o assunto durante a teleconferência, Rodrigo Abreu, coordenador do comitê de transformação, estratégia e investimento da Oi, disse que o tema não era público e ele não poderia se pronunciar. Ex-presidente da TIM, Abreu deve assumir ainda este ano o comando da Oi.

A guinada da Oi agrada o mercado. Embora a empresa pareça agora seguir pelo caminho certo, o trajeto é tortuoso e ainda não há clareza se a companhia de fato irá se reerguer. "O plano da Oi parece promissor. O grande desafio é a execução", disse o BTG Pactual, em relatório.

Em relatório, os analistas do Bradesco Fred Mendes e Guilherme Haguiara rebaixaram a recomendação para o papel para "neutra". "Nós achamos que é positivo que o Rodrigo Abreu lidere a execução do plano dado a sua sólida experiência na área de TMT (tecnologia, mídia e telecom). No entanto, o risco da Oi cresceu nas ultimas semanas e agora nós vemos um cenário mais desafiador para o seu maior gatilho, o PLC79, dado que a reforma da Previdência está ganhando tração. Considerando tudo, nós vemos um balanço de risco/retorno que justifica a nossa recomendação 'neutra'".

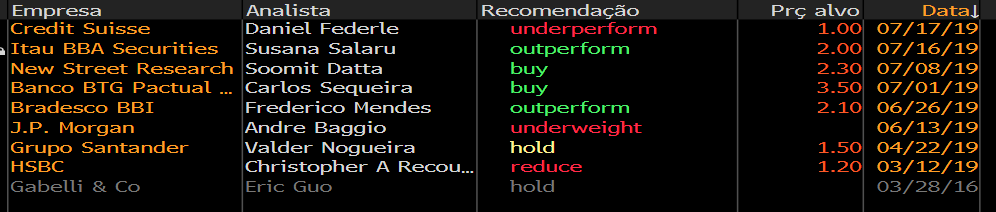

O Bradesco BBI reduziu o preço-alvo para a ação da Oi (OIBR3), para R$ 1,80, abaixo da projeção anterior (R$2,10), mas acima do valor de fechamento desta segunda-feira, de R$ 1,57. Veja a seguir as estimativas e recomendações dos analistas disponíveis na Bloomberg para o papel:

Também pesou contra a percepção final do plano de negócios o “excesso” de otimismo da companhia. Para Abreu, a implantação do plano vai permitir à Oi voltar a gerar caixa e aumentar o Ebitda. “Eles teriam que fazer mais com o mesmo orçamento, o que é pouco provável na atual conjuntura”, disse outro analista. A companhia informou que a receita líquida deve crescer 2% ao ano entre 2019 e 2024, enquanto a previsão para o Ebtida é de alta entre 15% e 20% ao ano entre 2019 e 2021, com base na estabilização das receitas e na redução de custos. “Ninguém consegue crescer sem gastar”, diz.

Um analista ouvido pelo Seu Dinheiro lembra que, mesmo com a venda declarada de ativos, a empresa continua precisando de dinheiro para investir. “Um valor mais consistente só viria com a venda da telefonia móvel”, afirmou. “Mas, se alguém quer vender o seu carro porque precisa de dinheiro, nunca fala abertamente”, diz. Sempre faz um certo charme.

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA