O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

BC limitou compra adicional da correta a 12,5% do capital em operação a ser reavaliada em 2022. Itaú poderia ter 33% do mercado de distribuição se proposta original fosse aprovada

O Banco Central (BC) apresentou os principais critérios concorrenciais que nortearam a decisão, tomada em agosto de 2018, de limitar a compra da XP Investimentos pelo Itaú Unibanco. Atuação defensiva e concentração de mercado na distribuição de produtos financeiros estão entre os motivos.

A proposta original era de compra de controle da corretora por R$ 5,7 bilhões, além de aporte de R$ 600 milhões em sucessivas operações que poderiam se desenrolar até 2033. Após avaliação, o BC aprovou a compra, mas com restrições. O Itaú ficou com 49,9% do capital, com a possibilidade limitada de comprar outros 12,5% em 2022, caso o negócio venha a ser aprovado em nova avaliação a ser feita pelo órgão regulador.

Segundo o BC, pedidos dessa natureza abrangem essencialmente a análise de fatores concorrenciais e prudenciais. Para a análise concorrencial, dois aspectos principais foram considerados: o modelo de negócios da XP Corretora e o mercado de atuação em que ela se insere.

O BC faz uma descrição do modelo de plataforma aberta de investimentos, que possibilitam aos investidores comprarem fundos de vários gestores, o que abrange títulos públicos, emissões privadas e certificados bancários oferecidos por diversas instituições financeiras.

Depois de apresentar dados mostrando que o crescimento das plataformas ocorre, em grande parte, à custa de redução das fatias de mercado das plataformas fechadas, geralmente operadas por grandes instituições financeiras, o BC concluiu que:

“Os dados do gráfico são consistentes com a hipótese de que a operação em análise teve características defensivas, voltadas para compensar efeitos negativos suportados pelo Itaú Unibanco, decorrentes da migração de contingentes significativos de investidores de sua plataforma fechada de investimentos para a plataforma aberta de investimentos disponibilizada pela XP Corretora”.

Leia Também

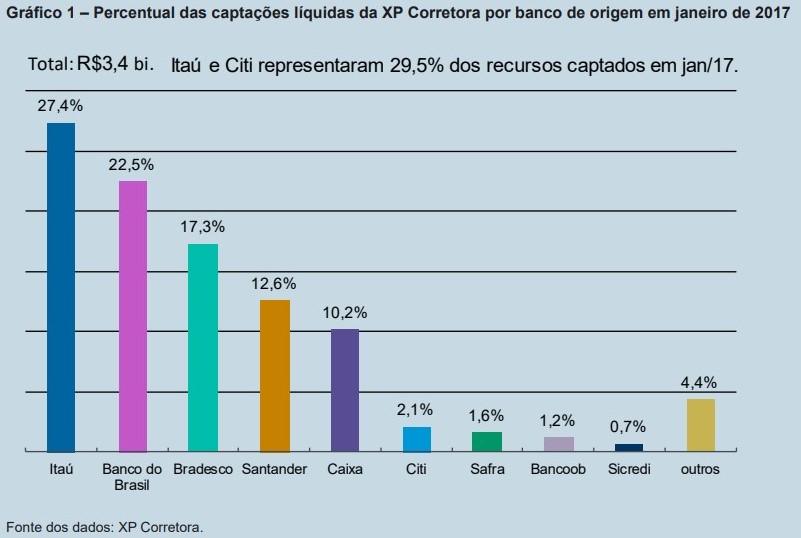

Segundo o BC, em janeiro de 2017, mais de 90% das captações líquidas efetuadas pela XP Corretora tiveram origem em recursos dos clientes de outras instituições financeiras de grande porte, como, por exemplo, Itaú Unibanco, Banco do Brasil, Bradesco, Santander e Caixa Econômica Federal. Como vemos no gráfico abaixo, o Itaú vinha sendo o mais atingindo pela migração de recursos, seguido pelo Banco do Brasil.

Na definição sobre o mercado relevante, o BC considerou as operações em bolsa de valores e de distribuição de produtos financeiros.

Aqui, diz o BC, a aquisição de 49,9% da XP Investimentos possibilitaria ao Itaú Unibanco se posicionar entre as instituições líderes no mercado de corretagem. Mas como esse mercado é bastante pulverizado, a operação não acarretaria acréscimo expressivo de sua participação de mercado.

O mais impacto concorrencial poderia ser dar no mercado de distribuição de produtos de investimentos. Conforme os cálculos realizados pelo BCB, o Itaú Unibanco passaria a deter participação de 32,9% no mercado de distribuição de produtos de investimento, “cenário que sugeria a necessidade de medidas compensatórias para limitar um eventual exercício unilateral de poder de mercado”.

Ainda de acordo com o BC, uma fonte adicional de preocupação no mercado relevante de distribuição de produtos de investimento era o fato de a XP Corretora ter relação estabelecida com a grande maioria dos Agentes Autônomos de Investimento (AAI), o que potencializava os efeitos anticompetitivos da participação de 32,9% nesse mercado.

O BC também explica que além de olhar dados objetivos sobre competição atual é importante considerar possíveis efeitos futuros e o impacto sobre mercados correlatos.

Segundo o BC, a análise sobre mercados relacionados é ainda mais importante quando há uma onda de inovações na indústria e esse é claramente o caso da intermediação financeira, não só no Brasil como no mundo.

“Um ato de concentração pode parecer inofensivo à concorrência no curto prazo se considerado apenas o mercado relevante para a análise antitruste tradicional, mas pode ser deletério à concorrência futura, principalmente se esse impacto se dá em mercados correlatos”, pondera o BC.

De acordo com o BC, a XP Corretora cresceu na distribuição de produtos de investimento porque uma inovação tecnológica diminuiu o valor dos canais tradicionais de distribuição desses produtos.

O BC também ponderou a possibilidade de desenvolvimento de uma estratégia de negócios “perfeitamente plausível”, com o Itaú alavancando a base de clientes conquistada na distribuição de produtos de investimentos não bancários para, no futuro, oferecer produtos bancários.

“A barreira à entrada advinda da economia de escopo no consumo foi quebrada pelas inovações de oferta em um segmento do mercado: a distribuição de produtos financeiros como fundos e títulos públicos. A entrada no segmento bancário seria um passo natural”, diz o BC.

Assim, o BC diz que a concorrência potencial é ainda mais valiosa quando inovações em mercados correlatos sujeitam os incumbentes a pressões competitivas inesperadas. No caso em questão, a pressão competitiva vinha da inovação na distribuição de produtos de investimento.

Vemos também uma preocupação do BC com o efeito sinalização para outros mercados onde também existem grandes pressões competitivas, como cartão de crédito e débito, o desconto de recebíveis de cartão de crédito e a indústria de fundos na oferta de crédito.

“Ao analisar o ato de concentração, a autoridade deve ter em mente a sinalização de sua decisão para futuros atos de concentração entre empresas operando nesses mercados”, diz o relatório.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

Avaliando riscos e benefícios, o BC afirma que que a operação reunia condições de ser aprovada desde que impostas medidas compensatórias a fim de mitigar os riscos de prejuízo à concorrência.

“A medida compensatória primordial foi garantir que o investimento do Itaú Unibanco na XP Corretora carregaria direitos políticos limitados. Com isso, garante-se o acesso da adquirida a uma fonte adicional de financiamento, mas preserva-se também sua independência decisória, fator crucial para a manutenção da concorrência”, diz o BC.

Outra medida compensatória foi a interdição da celebração de acordos de exclusividade entre a XP e seus agentes autônomos.

Para o BC, as medidas compensatórias, ao manterem a independência da XP Corretora e assegurarem a isonomia concorrencial entre ela e outras plataformas similares, fomentam a concorrência e, portanto, a eficiência do sistema financeiro e o bem-estar do consumidor de serviços de intermediação financeira.

A íntegra das considerações está aqui.

10 de agosto de 2026 - 5:46

10 de agosto de 2026 - 5:46

OLHA O GÁS!

9 de agosto de 2026 - 12:08

9 de agosto de 2026 - 12:08

ANOTE NA AGENDA

8 de agosto de 2026 - 18:06

8 de agosto de 2026 - 18:06

FIQUE POR DENTRO

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO