O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Atuação foi comunicada na semana passada e movimentará até US$ 550 milhões. Veja como funciona cada instrumento de intervenção cambial

O Banco Central (BC) fará três diferentes leilões de dólar no pregão desta quarta-feira. O que mais causou surpresa foi a venda de dólar à vista, que não acontecia desde fevereiro 2009. Já discutimos longamente esse tema aqui e aqui e agora, atendendo a um pedido de leitor, vamos apresentar os diferentes instrumentos de intervenção cambial.

Para começar, vamos lembrar que o BC não atua para mudar a direção da taxa de câmbio, ou para “segurar” a cotação do dólar, mas sim para suavizar eventuais movimentos de estresse do mercado. Tal estratégia é conhecida como “leaning against the wind” ou “inclinar-se contra o vento” em tradução literal.

Então, se o dólar cai ou não abaixo da mística linha do R$ 4,0, não é algo que está só “na conta”, do BC. Discutimos aqui, alguns fatores fundamentais e de liquidez que sugerem que o dólar mais forte pode ser algo que veio para ficar. Digo “pode”, porque esse é um mercado que mal nos permite ver fotografias, quem dirá um filme com começo, meio e, principalmente, fim.

Outro ponto essencial para termos em mente é que nosso mercado de câmbio à vista, dólar de verdade, é muito restrito. Com isso temos um fenômeno tipicamente brasileiro que é a formação de preço acontecendo no mercado futuro de dólar (que está entre os mais líquidos do mundo). Como diz o professor da PUC Rio, Márcio Garcia, um dos maiores estudiosos do mercado, somos um caso de rabo que balança o cachorro. O normal em qualquer mercado é o ativo à vista influenciar seus preços futuros. Essa noção é importante para a discussão sobre os swaps.

Essa é a modalidade mais simples de entender. O BC atua comprando ou vendendo dólares no mercado à vista (spot ou pronto). Quando há excesso de oferta de moeda, o BC toma dólares do mercado e entrega reais. Quando a coisa muda de figura, como agora, o BC entra para atender à demanda por moeda americana.

O BC está, justamente, vendendo dólar à vista porque está faltando dólar no mercado. Nosso fluxo cambial está negativo em mais de US$ 30 bilhões. Normalmente, os bancos proveem essa liquidez e já estão vendidos, sem surpresa, em mais de US$ 30 bilhões.

Leia Também

Questões técnicas (exigência de capital) e de mercado (como diferencial de taxas de juros) estão limitando a atuação dos bancos como agentes provedores de liquidez em moeda estrangeira.

Para ter reais para comprar dólares, o BC usa títulos públicos. Aqui a discussão passa pelas incompreendidas operações compromissadas, que são utilizadas para regular a liquidez no sistema financeiro. O Copom fixa uma meta para a Selic, hoje em 6%, e regula a quantidade de dinheiro para que as taxas de mercado orbitem essa taxa.

Assim, quando o BC compra dólares há um aumento nas compromissadas, pois se o BC deixar esse dinheiro circulando, o juro tenderia a se descolar da Selic. Quando o BC vende moeda, o que se espera é uma redução dessas operações. A discussão das compromissadas passa também pelo impacto na dívida bruta do governo geral. Mas veja que essa discussão é subsidiária ao que se busca com as atuações no câmbio (falaremos disso mais adiante).

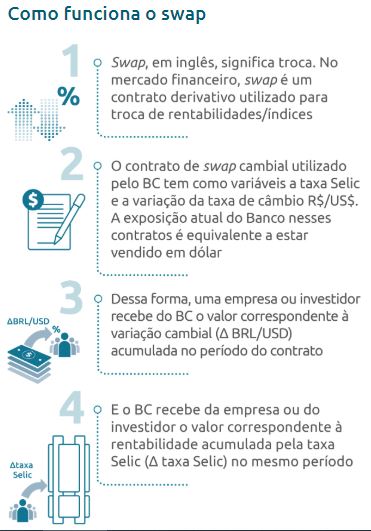

Vamos começar usando a própria definição da página do BC: “swap, do inglês, ‘troca’, é um derivativo financeiro que promove simultaneamente a troca de taxas ou rentabilidade de ativos financeiros entre agentes econômicos. Por meio dele o BC procura evitar movimento disfuncional do mercado de câmbio.”

O swap é engenhoso, pois permite prover proteção à variação cambial (hedge) com toda sua liquidação acontecendo em reais. Não se gasta um centavo das reservas internacionais, mas os dólares de verdade que estão lá, servem de lastro para essas operações.

No swap tradicional, o BC se compromete a pagar à contraparte a variação do dólar, somada ao cupom cambial (juro em dólar no mercado local) e recebe a variação do juro doméstico (Selic, por exemplo) no período.

Efeito prático: venda de dólares no mercado futuro. Então, se o dólar sobe, o BC é perdedor, se o dólar cai, o mercado paga ao BC.

Os swaps funcionam justamente pela dimensão e liquidez do mercado futuro por aqui. Em alguns momentos de grande incerteza (crises externas, domésticas, impeachment), as empresas buscam proteger sua exposição cambial e não necessariamente precisam de dólares de verdade para mandar para fora do país (pagamentos de empréstimos, lucros e dividendos, ou fuga de capital mesmo como vimos na Argentina).

Veja abaixo um diagrama feito pelo próprio BC, que ajuda a entender o produto.

No swap reverso, a explicação está no nome. Temos o BC comprando dólar no mercado futuro. Essa atuação é menos frequente que o swap tradicional e volta a ser feita, agora, dentro do escopo de troca de instrumentos que o BC está promovendo.

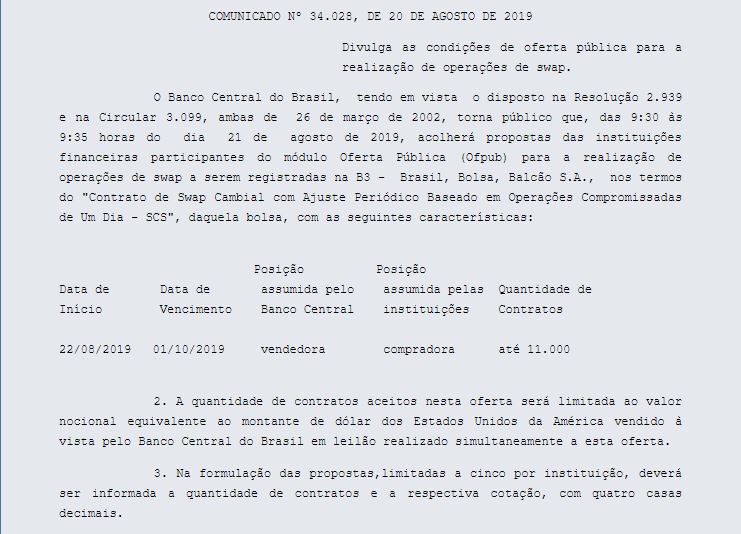

O BC está falando para o mercado que quem quiser pode trocar swaps tradicional por dólar à vista, manter seus swaps tradicionais ou “cancelar” seus swaps tradicionais com a compra de um swap reverso. Aliás, cada contrato de swap equivale a US$ 50 mil dólares. Nos seus avisos o BC comunica o número de contratos. Veja um aviso de leilão e note o swap condicionado à oferta à vista (operação de hoje).

A liquidação dos swaps acontece em ajuste diário (como outros derivativos) e sensibiliza o gasto com juros que estão nas estatísticas fiscais do BC. O uso do instrumento e seus custos já foram alvo de acalorados debates, em 2015, quando o estoque de swaps passou dos US$ 100 bilhões, resultado em um gasto de juro adicional de R$ 90 bilhões. Em 2016, o dólar caiu e o resultado foi positivo em R$ 75,5 bilhões. Além de defender o poder de compra da moeda, o BC tem como missão a estabilidade financeira. O ganho é difícil de mensurar, mas o conceito é de que estabilidade financeira é um bem público.

Esses fluxos com swaps e também a variação das reservas internacionais são regidas, agora, por uma nova regra, que reduz a troca de resultados entre Tesouro Nacional e Banco Central, algo que já discutimos detalhadamente.

Outra forma de atuação é o leilão de linha com compromisso de recompra. Aqui, o BC atende à demanda pontual do mercado por dólares, que são emprestados das reservas internacionais para posterior devolução.

Na verdade, o BC está fazendo um financiamento em dólar, pois o tomador se compromete a devolver os dólares, que estão difíceis de achar, em algum momento, e as taxas do cupom (juro em dólar) estão muito fora do padrão.

O leilão de linha é bastante utilizado no fim de trimestres, pois é um período que coincide com maior pagamento de compromissos e remessas de lucros e dividendos. São dólares que estão saindo, mas que poderão voltar, digamos assim.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE