Reestruturou dívidas com o banco? Tem 50% de chance de dar certo

Banco Central apresenta detalhado estudo sobre quem deve, não consegue pagar e tenta acerto com os bancos. São mais de 250 mil pessoas por mês

O Banco Central (BC) divulgou um estudo detalhado sobre a reestruturação de dívidas bancárias das pessoas físicas, identificando o perfil de quem teve de recorrer a esse instrumento e a taxa de sucesso desse procedimento.

Para falarmos a mesma língua, a reestruturação é diferente da renegociação. A renegociação é prática comum e envolve alongamento de prazos, redução de taxas e alteração nas condições de pagamento e mudança na modalidade. Geralmente antecede a reestruturação, que é feita quando o cliente já tem parcelas em atraso e pode envolver a concessão de benefícios maiores.

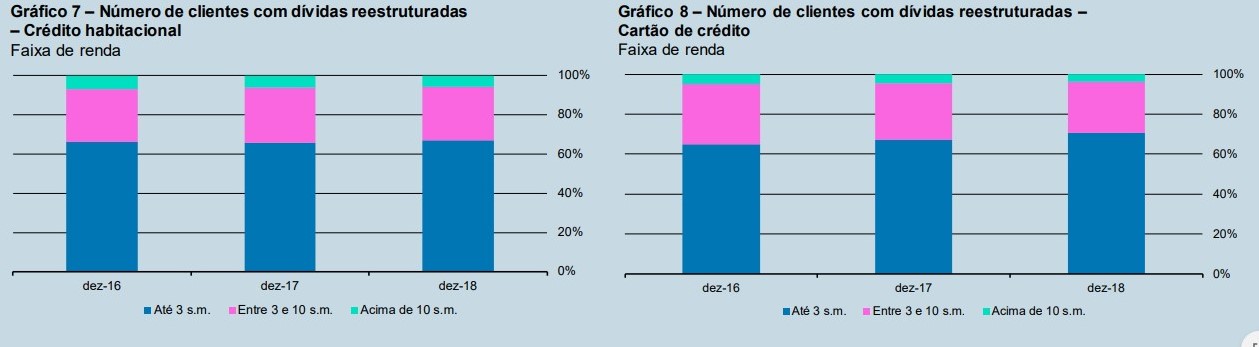

Antes de entrar nos detalhes, o que temos é que a reestruturação é feita por clientes de baixa renda, aqueles com até três salários mínimos, e evolvem o financiamento imobiliário e cartão de crédito.

Quando se trata da avaliação do resultado da reestruturação, ou seja, se o cliente conseguiu se manter adimplente, o procedimento se mostra positivo para 51% deles, mas há uma grande discrepância quando se abre essa “taxa de sucesso” por modalidade.

A reestruturação de dívidas referentes a créditos imobiliários funcionou para 84% dos clientes, contra 48% na modalidade cartão de crédito. Essas são as principais modalidades de reestruturação.

Para o BC, esse comportamento pode estar relacionado com o fato de o crédito imobiliário ser de alto volume e envolver uma boa garantia, levando a um maior interesse tanto por parte do tomador quanto da instituição que concedeu o crédito e em manter o cliente adimplente.

Leia Também

Por outro lado, argumenta o BC, a permanência dos tomadores na modalidade cartão de crédito é preocupante dado seu alto custo, que tende a levar ao aumento da inadimplência.

Essa análise, diz o BC, é compatível com a participação do cartão de crédito na carteira inadimplente. Em dezembro de 2018, embora representasse 12% do saldo da carteira de crédito pessoa física, o cartão de crédito correspondia a 22% da inadimplência.

Para o BC, os resultados reforçam a importância de ações de cidadania financeira, alertando para a adequada utilização do cartão de crédito ou sua substituição por outras modalidades mais convenientes e menos custosas.

O estudo

O BC levantou dados de 2016 a 2018 e nota que para a interpretação dos resultados, é importante considerar que uma mesma tendência pode indicar comportamentos bastante distintos. Por exemplo, um aumento no volume de reestruturação pode significar tanto uma deterioração das condições de pagamento dos tomadores, que resulta em maior incidência de atrasos e descumprimento de contratos, quanto uma maior disposição das instituições financeiras para renegociação dos termos e prazos dos contratos. Para fazer essa distinção, mais estudos serão necessários.

O saldo da carteira reestruturada estava em R$ 2,9 bilhões em dezembro de 2018, isso representa cerca de 0,15% da carteira ativo total do sistema financeiro, e tal volume se mostra relativamente estável ao longo do período estudado. Em termos absolutos, isso corresponde a uma média de 252 mil clientes com novas reestruturações a cada mês.

Dos cerca de 278 mil tomadores que reestruturaram dívidas em dezembro de 2018, 178 mil tinham dívidas em montantes inferiores a R$ 3 mil. O saldo total reestruturado nessa faixa de valor foi de R$ 220 milhões, ou seja, aproximadamente 65% dos tomadores reestruturaram dívidas que correspondiam a apenas 8% do saldo reestruturado total.

Por outro lado, 63% do saldo da carteira reestruturada em dezembro de 2018 referia-se a dívidas acima de R$ 50 mil. O número de tomadores nessa faixa, contudo, é pequeno, correspondendo a 5% do total de devedores.

Por faixa de renda

Segundo BC, a maioria dos clientes que necessitam recorrer à reestruturação tem renda inferior a três salários mínimos, representando cerca de 70% do total para dezembro de 2018. Dentro dessa faixa, os clientes com renda de até dois salários mínimos se sobressaem, representando 53% do total.

O saldo reestruturado na faixa até três salários mínimos totalizou R$ 1,2 bilhão, o equivalente a 43% da carteira ativa reestruturada e a 0,21% de toda a carteira ativa para essa faixa de valor.

Já os tomadores de alta renda, aqui considerados com vencimentos acima de dez salários mínimos, haviam reestruturado cerca de R$ 660 milhões de suas dívidas, ou 23% do total da carteira reestruturada. O número desses tomadores também é bem menor, atingindo 5% dos clientes com dívidas reestruturadas.

Por modalidade

Em dezembro de 2018, cerca de 15 mil tomadores de crédito imobiliário recorreram à reestruturação de suas dívidas. Ainda que pouco representativa em relação ao número de tomadores, cerca de 6%, essa modalidade de crédito atinge R$ 1,3 bilhão de saldo na carteira (46% da carteira reestruturada).

Para efeitos de comparação, o saldo e o número de clientes com dívidas nessa modalidade correspondem a, respectivamente, 33,5% e 8,3% da carteira ativa total.

O crédito habitacional representa 69% do saldo das operações reestruturadas acima de R$ 50 mil no mês considerado. Contudo, chama a atenção que 67% dos tomadores desse grupo possuem renda inferior a três salários mínimos.

Para o BC, esse é um possível reflexo da recessão econômica de 2015 e 2016 sobre os clientes que operam nos limites de sua capacidade financeira.

A modalidade de crédito com o maior número de tomadores com dívidas reestruturadas foi a do cartão de crédito, com 27% do total de tomadores em dezembro de 2018. Em contraposição, as reestruturações nessa modalidade representaram apenas 6% do saldo total da carteira reestruturada.

O BC ressalta a presença expressiva de tomadores de baixa renda (inferior a três salários mínimos) que recorrem a esse instrumento, cerca de 70% das reestruturações de cartão são de clientes com esse perfil.

A reestruturação funciona?

Segundo o BC, em tese, a reestruturação tenta melhorar a qualidade do crédito do cidadão, permitindo que ele ajuste os termos de uma dívida em atraso à sua capacidade de pagamento.

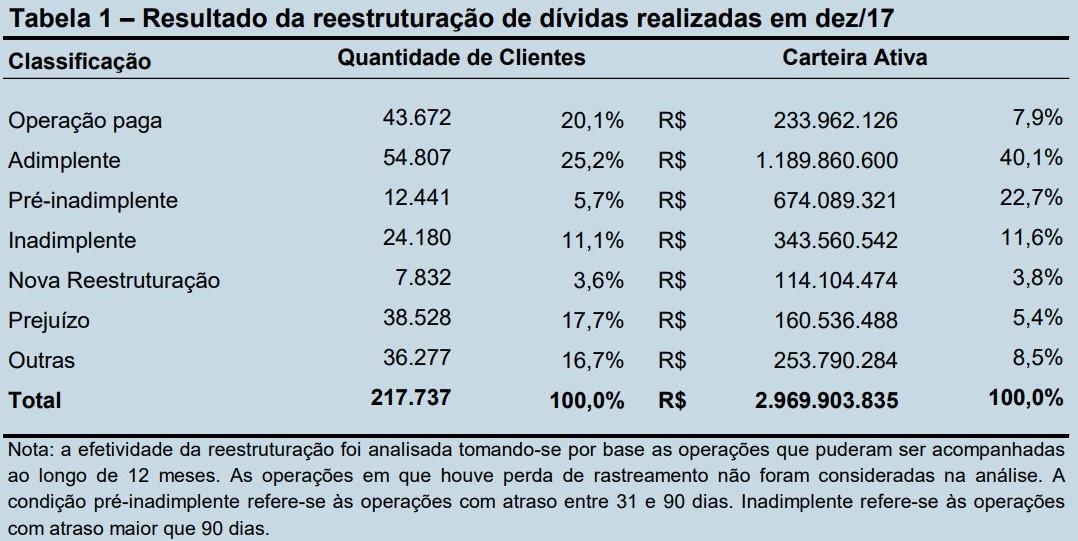

Para verificar se isso de fato ocorre, os técnicos do BC foram ver o que aconteceu com o tomador após doze meses da reestruturação da dívida no período de dezembro de 2015 a dezembro de 2017.

Analisando os dados de dezembro de 2017, nota-se que, após doze meses, 48% do saldo (ou 45% dos tomadores) estava pago ou com pagamento em dia, 23% da carteira estava com atraso inferior a 90 dias (pré-inadimplente), 15% estava inadimplente ou havia sofrido nova reestruturação e 5% (18% dos tomadores) havia sido lançada como prejuízo.

Abrindo por modalidade, o BC aponta que para o crédito imobiliário, 83% da carteira (84% dos clientes) estava paga, adimplente ou com atraso inferior a 90 dias após doze meses. Já no caso do cartão de crédito, esse percentual cai para 55% da carteira reestruturada (49% dos clientes).

A íntegra do estudo pode encontrada aqui. Esse estudo faz parte da divulgação do Relatório de Economia Bancária, que será apresentado na íntegra na terça-feira da próxima semana. Os dados mais aguardados do REB são os referentes ao spread bancário e à concentração e concorrência no sistema financeiros, número que devem ser conhecidos na segunda-feira, dia 27.

COMPARTILHAR

Com real digital do Banco Central, bancos poderão emitir criptomoeda para evitar “corrosão” de balanços, diz Campos Neto

O presidente da CVM, João Pedro Nascimento, ainda afirmou que a comissão será rigorosa com crimes no setor: “ fraude não se regula, se pune”

O real digital vem aí: saiba quando os testes vão começar e quanto tempo vai durar

Originalmente, o laboratório do real digital estava previsto para começar no fim de março e acabar no final de julho, mas o BC decidiu suspender o cronograma devido à greve dos servidores

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Banco Central lança moedas em comemoração ao do bicentenário da independência; valores podem chegar a R$ 420

As moedas possuem valor de face de 2 e 5 reais, mas como são itens colecionáveis não têm equivalência com o dinheiro do dia a dia

Nubank (NUBR33) supera ‘bancões’ e tem um dos menores números de reclamações do ranking do Banco Central; C6 Bank lidera índice de queixas

O banco digital só perde para a Midway, conta digital da Riachuelo, no índice calculado pelo BC

Economia verde: União Europeia quer atingir neutralidade climática até 2050; saiba como

O BCE vai investir cerca de 30 bilhões de euros por ano; União Europeia está implementado políticas para reduzir a emissão de carbono

A escalada continua: Inflação acelera, composição da alta dos preços piora e pressiona o Banco Central a subir ainda mais os juros

O IPCA subiu 0,67% em junho na comparação com maio e 11,89% no acumulado em 12 meses, ligeiramente abaixo da mediana das projeções

Focus está de volta! Com o fim da greve dos servidores, Banco Central retoma publicações — que estavam suspensas desde abril

O Boletim Focus volta a ser publicado na próxima segunda-feira (11); as atividades do Banco Central serão retomadas a partir de amanhã

Greve do BC termina na data marcada; paralisação durou 95 dias

Os servidores do Banco Central cruzaram os braços em abril e reivindicavam reajuste salarial e reestruturação da carreira — demandas que não foram atendidas a tempo

Vai ter cartinha: Banco Central admite o óbvio e avisa que a meta de inflação para 2022 está perdida

Com uma semana de atraso, Banco Central divulgou hoje uma versão ‘enxuta’ do Relatório Trimestral da Inflação

Greve do BC já tem data pra acabar: saiba quando a segunda mais longa greve de servidores da história do Brasil chegará ao fim — e por quê

A data final da greve dos servidores do BC leva em consideração a Lei de Responsabilidade Fiscal, sem previsão de acordo para a categoria

O fim da inflação está próximo? Ainda não, mas para Campos Neto o “pior momento já passou”

O presidente do BC afirmou que a política monetária do país é capaz de frear a inflação; para ele a maior parte do processo já foi feito

O Seu Dinheiro pergunta, Roberto Campos Neto responde: Banco Central está pronto para organizar o mercado de criptomoedas no Brasil

Roberto Campos Neto também falou sobre real digital, greve dos servidores do Banco Central e, claro, política monetária

O Banco Central adverte: a escalada da taxa Selic continua; confira os recados da última ata do Copom

Selic ainda vai subir mais antes de começar a cair, mas a alta do juro pelo Banco Central está próxima do pico

A renda fixa virou ‘máquina de fazer dinheiro fácil’? Enquanto Bitcoin (BTC) sangra e bolsa apanha, descubra 12 títulos para embolsar 1% ao mês sem estresse

O cenário de juros altos aumenta a tensão nos mercados de ativos de risco, mas faz a renda fixa brilhar e trazer bons retornos ao investidor

Sem avanços e no primeiro dia de Copom, servidores do BC mantêm greve

A greve já dura 74 dias, sem previsão de volta às atividades; o presidente do BC, Roberto Campos Neto, deve comparecer à Câmara para esclarecer o impasse nas negociações com os servidores

Precisamos sobreviver a mais uma Super Quarta: entenda por que a recessão é quase uma certeza

Não espere moleza na Super Quarta pré-feriado; o mundo deve continuar a viver a tensão de uma realidade de mais inflação e juros mais altos

Greve do BC: Vai ter reunião do Copom? A resposta é sim — mesmo com as publicações atrasadas

A reunião do Copom acontece nos dias 14 e 15 de junho e os servidores apresentaram uma contraproposta de reajuste de 13,5% nos salários

Nada feito: sem proposta de reajuste em reunião com Campos Neto, servidores do BC seguem em greve

Mais uma vez, a reunião do Copom de junho se aproxima: o encontro está marcado para os dias 14 e 15 e ainda não se sabe em que grau a paralisação pode afetar a divulgação da decisão

Inflação no Brasil e nos EUA, atividade e juros na Europa; confira a agenda completa de indicadores econômicos da semana que vem

Nesta semana, o grande destaque no Brasil fica por conta do IPCA, o índice de inflação que serve de referência para a política monetária do BC

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP