O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com baixo risco e rentabilidade melhor que poupança, investimento no Tesouro Direto é mais indicado.

Tesouro Direto ou poupança? Sendo direto com você, leitor: sim, vale a pena comprar títulos públicos do Tesouro Direto. A comodidade da poupança, sem dúvidas, é hoje a única explicação plausível que tenho para ter permanecido nesse investimento até os meus 23 anos. E tenho convicção de que se você mantém seu dinheiro lá, como milhares de brasileiros, também dá essa desculpa.

O Seu Dinheiro fez um guia completo para te ajudar a compreender tudo sobre o nosso amigo TD. Com ele, você vai saber:

Quem está com o dinheiro na poupança não sabe (ou simplesmente ignora) que o Tesouro Direto é uma alternativa com o mesmo nível de comodidade e segurança, mas uma rentabilidade maior. E há uma série de razões para os economistas recomendarem o Tesouro Direto como substituto de peso da poupança. Separei algumas delas:

Sim, mas já foi melhor. Isso é o que disse ao Seu Dinheiro o especialista de investimentos do Itaú, Martin Iglesias. Como esse tipo de aplicação está atrelada à inflação, há garantia de juros reais. Para se ter uma ideia, o rendimento da poupança neste ano é de 4,55% enquanto os papéis do Tesouro Direto podem render de 0,01% + Selic (hoje em 6,5%) a 10,50%. Além disso, uma forma de aumentar a rentabilidade, segundo Iglesias, é diversificar dentro do Tesouro Direto, comprando diferentes papéis.

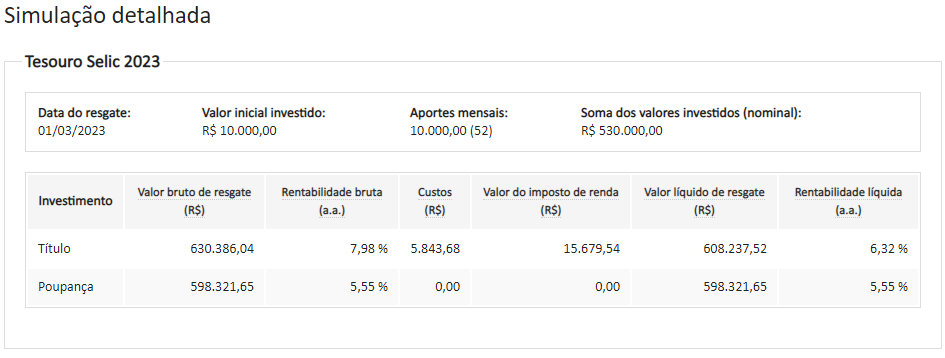

Para te dar um exemplo prático, fiz uma simulação utilizando a ferramenta oficial do Tesouro. Vamos dizer que eu invista hoje um valor inicial de R$ 10.000 e fizesse um aporte mensal desse valor no Tesouro Selic 2023. Veja o resultado:

Leia Também

Ou seja, em 01/03/2023, eu teria acumulado um valor R$ 630.386,04 que, quando descontados custos e impostos, resultaria em 608.237,52. Já a poupança me resultaria em um valor líquido R$ 598.321,65, ou seja, R$ 9.850,87 menor.

Em conclusão, o Tesouro é uma opção melhor que a poupança em termos de retorno. Uma ressalva é quanto ao resgate antecipado de títulos de longo prazo. Como o título terá seu valor ajustado à conjuntura no momento de venda, o investidor pode ter perdas e não garantir a rentabilidade líquida esperada.

A incidência de imposto de renda sobre as aplicações do Tesouro ainda é uma desvantagem dessa aplicação quando comparada à poupança, que é isenta. Nessa matéria, o meu colega, Fernando Pivetti, te explica que essas transações seguem a tabela regressiva do IR, que utiliza como base os seus rendimentos e o prazo de investimento:

Agora, se você já está pronto para aplicar no Tesouro Direto preparei uma matéria com um passo a passo.

10 de agosto de 2026 - 7:27

10 de agosto de 2026 - 7:27

DANÇA DAS CADEIRAS

10 de agosto de 2026 - 5:46

10 de agosto de 2026 - 5:46

OLHA O GÁS!

9 de agosto de 2026 - 12:08

9 de agosto de 2026 - 12:08

ANOTE NA AGENDA

8 de agosto de 2026 - 18:06

8 de agosto de 2026 - 18:06

FIQUE POR DENTRO

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS