O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

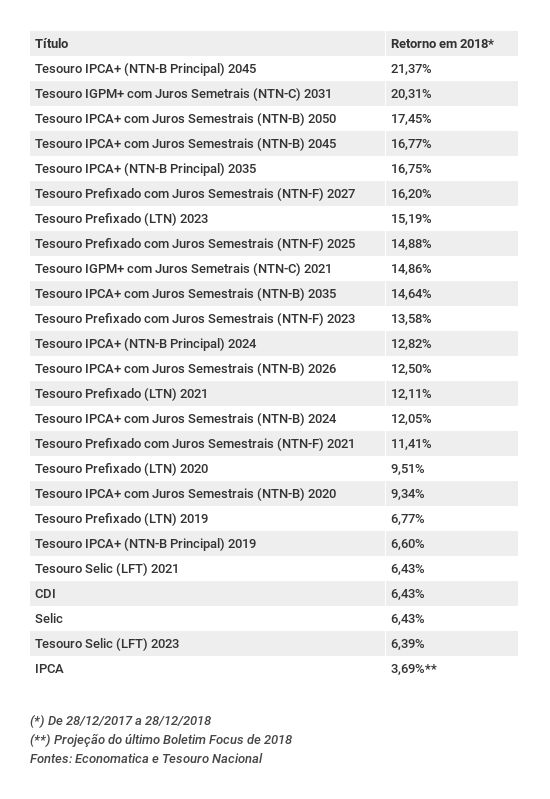

Investimento mais rentável do ano foi um título público que rendeu mais de 20%; confira o ranking completo com as rentabilidades dos papéis negociados via Tesouro Direto em 2018

Apesar de a Selic ter passado 2018 nos seus menores patamares históricos, até que o ano não foi ruim para a renda fixa. Ao menos não de um ponto de vista menos conservador. Ainda que já tenha sido melhor em outros tempos, a rentabilidade dos títulos públicos foi formidável, especialmente se considerarmos os altos e baixos do ano.

O investimento mais rentável de 2018 foi justamente um título público, se levarmos em conta apenas ativos isolados e os índices que servem de referência para o investidor - isto é, desconsiderando fundos de investimento e títulos de renda fixa privada específicos.

A seguir, você confere a lista atualizada com a rentabilidade dos títulos públicos em 2018, com data de fechamento em 28 de dezembro, último dia útil do ano para o mercado financeiro.

Eu considerei apenas os títulos que puderam, em algum momento, ser adquiridos via Tesouro Direto. Mas quem investe no mercado secundário pela mesa de operações da sua corretora sabe que há mais opções de títulos do que essas.

O primeiro lugar do ranking de títulos públicos - e também do ranking geral dos investimentos - ficou com um papel indexado à inflação com vencimento em 2045, que rendeu nada menos que 21,37%, o equivalente a quase 333% do CDI.

Aliás, os cinco primeiros lugares da lista ficaram com títulos de longo prazo atrelados a índices de preços. Embora seja comparar banana com laranja, todos eles tiveram retorno superior aos 15,03% do Ibovespa no ano. Renda fixa com rentabilidade digna de bolsa.

Leia Também

A rentabilidade dos títulos públicos apresentados no ranking diz respeito à valorização dos papéis, e não à taxa de juros contratada no ato do investimento.

No caso dos títulos que pagam juros semestrais (cupom), tanto a metodologia da Anbima, fonte dos números da Economatica, quanto a do Tesouro Nacional consideram o reinvestimento do cupom no mesmo título, pela taxa praticada quando o cupom é pago.

Ou seja, as rentabilidades mostradas na tabela mostram o retorno total bruto de cada papel (valorização + juros) caso o investidor tivesse comprado o título no último dia útil de 2017 e vendido no último dia útil de 2018, e não apenas a alta do papel.

Analisando a tabela, você pode perceber que, de uma forma geral, a rentabilidade dos títulos públicos prefixados e atrelados à inflação de longo prazo foi superior à dos títulos similares de prazos mais curtos. Em último lugar, vieram os títulos atrelados à Selic.

O retorno destes últimos é mais fácil de entender. Eles pagam a variação da taxa básica de juros no vencimento, e seus preços vão sendo atualizados pela Selic dia a dia.

Como a taxa básica passou 2018 nos seus menores patamares históricos, o rendimento do Tesouro Selic acompanhou seu referencial.

No caso dos títulos prefixados e atrelados à inflação, a precificação é diferente. Esses títulos têm parte ou toda a sua remuneração já conhecida no ato do investimento.

Quando há perspectivas de alta nos juros, suas taxas sobem e seus preços caem. Do contrário, se há expectativa de queda nos juros, suas taxas caem e os preços sobem.

O ano de 2018 foi de fortes emoções para os investidores. Uma série de acontecimentos afetaram profundamente a economia e as perspectivas para os juros, impactando nas taxas e preços dos títulos públicos. A volatilidade foi grande.

Enquanto fatos como a condenação do ex-presidente Lula e ajustes do governo Temer levaram os ânimos para cima, outros, como a greve dos caminhoneiros, a Copa do Mundo (que tende a esfriar um pouco a economia) e a corrida presidencial angustiaram o mercado.

O cenário difícil no exterior, com as perspectivas de alta dos juros pelo banco central americano, de desaceleração da economia mundial e com a guerra comercial entre EUA e China, contribuíram para o pessimismo interno.

Mas, depois que o resultado das eleições se definiu, o otimismo retornou ao mercado brasileiro. As perspectivas de um governo mais liberal na economia, realização de reformas e retomada do crescimento derrubaram os juros futuros de curto e longo prazo.

Esse movimento beneficiou justamente os títulos que se valorizam quando os juros futuros caem. No caso dos que pagam rendimentos semestrais, suas rentabilidades contratadas no fim de 2017 eram elevadas, gerando gordos cupons que ajudaram a aumentar ainda mais o retorno.

Os títulos de prazo mais longo têm uma volatilidade maior que os de curto prazo e, com isso, subiram mais. Os papéis curtos já precificavam, em larga medida, as expectativas mais imediatas para a economia.

É importante frisar que, para se beneficiar desses altos retornos, é preciso investir de forma ativa. Só é possível embolsar esses ganhos caso o investidor venda o título antes do vencimento.

Porém, esta é uma forma arrojada de se investir. O risco é considerável. Títulos públicos prefixados e atrelados à inflação, principalmente os de prazos mais longos, têm alta volatilidade, o que significa que seus preços oscilam muito ao sabor das perspectivas para os juros.

Segundo a Economatica, a volatilidade do Tesouro IPCA+ (NTN-B) com vencimento em 2050 foi superior a 9, maior que a de muitos bons fundos multimercados.

Já a campeã do ano, a NTN-B Principal com vencimento em 2045, teve uma volatilidade próxima de 30, similar à de bons fundos de ações. Retorno de renda variável e oscilação também!

Ou seja, da mesma forma que você pode ganhar muito dinheiro ao investir de forma ativa em títulos públicos, você também pode ter grandes perdas. Desvalorizações - e, consequentemente, retornos negativos - são possíveis.

O lado bom é que, se você compra um título público e ele se desvaloriza, você sempre tem a opção de não realizar o prejuízo e ficar com ele até o fim do prazo.

Nesse caso, você garante a remuneração contratada na data da compra e não incorre em perdas. Essa é a forma mais conservadora de investir.

O problema dessa estratégia é que o custo de oportunidade pode superar a rentabilidade dos títulos públicos no vencimento.

Mas no caso de um Tesouro IPCA+, por exemplo, você ao menos consegue um rendimento acima da inflação, o que já garante que você não vai ficar mais pobre.

Ao analisar rankings de rentabilidade dos títulos públicos ou de quaisquer outros ativos, tenha em mente que o retorno passado não garante o retorno futuro.

Investimentos podem se sair bem em um ano e mal em outro, ou vice-versa. O importante é ficar de olho no que se espera dali para frente.

No caso dos títulos públicos, o mercado ainda tem boas perspectivas para 2019, como eu já mostrei anteriormente aqui no Seu Dinheiro.

Quem quer ganhar com a valorização de títulos prefixados e atrelados à inflação deve tentar comprá-los quando a remuneração prometida for alta e houver expectativa de queda nos juros e, portanto, de redução das suas taxas no futuro.

Nesta outra reportagem, eu explico quais os melhores momentos para comprar e vender títulos públicos para quem deseja lucrar com a valorização.

Contudo, desde dezembro, quando eu publiquei a matéria sobre as perspectivas para os títulos públicos neste ano, as taxas dos papéis pré e NTN-B já diminuíram um tanto.

Quanto mais os juros futuros caírem, menor será o espaço para a valorização desses títulos, dadas as perspectivas atuais. Então quanto mais tarde o investidor ativo entrar, menos interessante será o investimento.

COMPARTILHAR

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros

Ciclo de queda da taxa básica de juros tende a aumentar a volatilidade no mercado secundário de crédito privado e lembrar ao investidor que renda fixa não é proxy de CDI

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas

Carteiras recomendadas de bancos destacam o melhor da renda fixa para o mês e também trazem uma pitada de Tesouro Direto; confira

Em alguns casos, o ganho de um título em dólar sobre o equivalente em real pode ultrapassar 3 pontos percentuais

Juros dos títulos em dólar explodem em meio à falta de apoio claro de Cosan e Shell

Banco vê oportunidade de ganho significativo em dólar, investindo em empresas brasileiras e conhecidas

Papéis prefixados e indexados à inflação tem vencimento alongado, enquanto Tesouro Selic só oferece um vencimento

Relatório da XP recomenda a janela estratégica rara nos títulos indexados à inflação e indica os dois títulos preferidos da casa

O novo título público quer concorrer com os ‘cofrinhos’ e ‘caixinhas’ dos bancos digitais, e ser uma opção tão simples quando a poupança

Os recursos serão usados para cobrir gastos relacionados com a implantação e exploração da usina termelétrica movida a gás natural UTE Azulão II, no Amazonas; papéis são voltados a investidores profissionais

Levantamento da Empiricus mostra quais setores lideram oportunidades e como o mercado de debêntures deve se comportar nos próximos meses

Incertezas globais elevam rendimentos dos títulos públicos e abrem nova janela de entrada no Tesouro Direto