O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O acordo também prevê que a holding dos Batista assumirá garantias e adotará as providências necessárias com os credores e parceiros da Eletronuclear

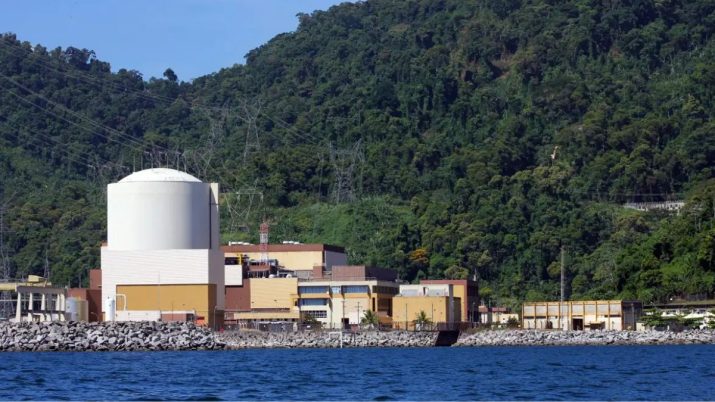

Os irmãos Joesley e Wesley Batista acabam de dar os primeiros passos no setor de energia nuclear. A J&F abocanhou toda a fatia da Eletrobras (ELET3) na Eletronuclear por R$ 535 milhões, segundo anunciaram as companhias nesta quarta-feira (15). Fundada em 1997, a Eletronuclear é a empresa responsável pelo Complexo Nuclear de Angra dos Reis, no Rio de Janeiro.

O negócio está sujeito à aprovação dos órgãos reguladores. A operação foi assessorada pelo banco BTG Pactual e começou em 2023.

O acordo prevê que a holding dos Batista assumirá as garantias prestadas pela Eletrobras em favor da Eletronuclear e adotará as providências necessárias com os credores e parceiros da empresa.

Além disso, a J&F se tornará responsável pela integralização das debêntures que fazem parte do termo de conciliação firmado com a União, no valor de R$ 2,4 bilhões. Com isso, a Eletrobras ficará totalmente livre de eventuais responsabilidades remanescentes com a Eletronuclear.

As ações da Eletrobras abriram o dia em alta. Por volta das 11h30, as ações ordinárias (ELET3) subiam 2,18%. Já as ações preferenciais (ELET6) subiam 2,82% no mesmo horário.

A Eletronuclear é responsável pelas usinas Angra 1, 2 e 3. Hoje, apenas duas das usinas estão em operação: Angra 1 (640 megawatts) e Angra 2 (1350 megawatts). Isso porque a empresa ainda tem a obrigação de construir Angra 3.

Leia Também

Segundo o site da companhia, ela é responsável pela geração de aproximadamente 3% da energia elétrica consumida no Brasil. No âmbito estadual, a empresa afirma fornecer mais de 30% da eletricidade consumida no Rio de Janeiro.

No ano passado, a empresa teve R$ 4,23 bilhões em receita operacional líquida, com R$ 544,79 milhões de lucro, e tem 1.926 funcionários.

Em 2022, a empresa passou a ter uma nova estrutura societária. Com sua privatização, a Eletrobras, que detinha 99,91% das ações, passou a deter 68% de participação, enquanto a Empresa Brasileira de Participações em Energia (ENBPar), tem 32,05% do total de ações.

No ano passado, a empresa investiu pesadamente para estender a vida útil da usina de Angra 1 por mais 20 anos. “Esse êxito representa um passo fundamental para a segurança energética do país, embora ainda tenhamos muitos desafios a enfrentar", disse o presidente da Eletronuclear, Raul Lycurgo Leite, em comunicado de divulgação de resultados.

Já a usina Angra 3 está prevista para ser concluída como uma réplica de Angra 2, com uma geração potencial de 1405 megawatts. Agora, a J&F assume junto ao governo federal a tarefa hercúlea de tirar o projeto do papel.

Um dos motivos para a venda da Eletronuclear é o custo da usina de Angra 3 — que começou a ser construída em 1984 e até agora não foi finalizada. Atualmente, 67% da obra está concluída. Manter a obra parada custa R$ 1 bilhão por ano à companhia.

Quando finalizada, a usina de Angra 3 terá um potencial de geração de energia de 1,4 gigawatts, o que é o dobro da capacidade de geração de Angra 1 e será o suficiente para atender 4,5 milhões de pessoas.

Um estudo realizado pelo BNDES a pedido da Eletronuclear, divulgado em 2024, indicou que o custo para retomar as obras de Angra 3 seria de R$ 23 bilhões. Esse valor é ligeiramente superior ao custo estimado para abandonar completamente o projeto, de R$ 21 bilhões. O total investido até agora é de R$ 7,8 bilhões.

A transação marca um passo importante para a J&F na sua estratégia de expansão no setor de energia. O conglomerado dos Batista já tem seu nome gravado no segmento por meio da Âmbar Energia, que atua em diversas frentes: geração, transmissão e comercialização de energia.

A Âmbar se apresenta hoje como a segunda maior geradora privada de energia a gás natural do Brasil em capacidade instalada — e segue ampliando seu portfólio.

Atualmente, a companhia conta com 50 ativos, que englobam uma ampla gama de negócios, incluindo geração hidrelétrica, solar, biomassa, biogás, além das térmicas a gás natural e carvão mineral.

Foi justamente por meio da Âmbar Energia que a J&F adquiriu hoje a participação na Eletronuclear, marcando a entrada da companhia na geração de energia nuclear, de acordo com o comunicado.

“A energia nuclear combina estabilidade, previsibilidade e baixas emissões, características fundamentais em um momento de descarbonização e de crescente demanda por eletricidade impulsionada pela inteligência artificial e pela digitalização da economia”, afirma Marcelo Zanatta, presidente da Âmbar Energia, em comunicado.

Nas palavras do BTG Pactual, a paciência com a Eletrobras valeu a pena. Agora, a empresa sai do negócio nuclear com uma avaliação positiva da participação societária e obtendo decisões favoráveis sobre a regulamentação da transmissão.

Segundo o BTG, apesar da valorização, as ações ELET3 continuam atraentes, especialmente diante da mudança estrutural no cenário dos preços da energia e de que os fornecedores de capacidade firme, como a Eletrobras, são os maiores beneficiários dessa nova realidade.

"Preços de energia e dividendos mais altos devem manter o momento das ações", escreveram os analistas.

Na avaliação de Ruy Hungria, analista da Empiricus Research, embora o montante da transação seja pouco representativo para a Eletrobras, a venda da Eletronuclear para a J&F tem um impacto líquido bastante positivo.

“A Eletronuclear tem sido um problema há décadas para a Eletrobras, seja pela falta de resultados ou pelas obrigações bilionárias na construção e manutenção das usinas”, avaliou Hungria.

Para o analista, esse movimento não só melhora a alocação de capital da Eletrobras, liberando recursos para investimentos em negócios com retornos mais atrativos, mas também elimina riscos de crédito ou de futuros aportes associados à Eletronuclear.

Já o JP Morgan destaca a redução de risco como o principal benefício para a Eletrobras (ELET3), já que a participação na Eletronuclear era uma fonte de preocupação para os investidores devido à incerteza sobre os dividendos dos ativos operacionais e garantias para a obrigação de dívida.

A Eletrobras registrará uma provisão (impairment) de R$ 7 bilhões no balanço relacionado à venda do ativo, um impacto contábil negativo pontual. Porém, o banco avalia que os investidores já atribuíram praticamente nenhum valor ao ativo devido a preocupações sobre dividendos de Angra 1 e 2 e a obrigação de financiamento para a construção de Angra 3.

Para o Itaú BBA, esta venda representa o último grande esforço de redução de risco da Eletrobras desde o processo de privatização.

"Com o anúncio desta transação, a empresa atingiu todos os principais marcos de redução de risco dos últimos meses, dando início a um novo impulso claro para a tese", escreveram os analistas, que mantiveram a Eletrobras como a principal escolha na cobertura de serviços públicos de energia.

Os analistas citam alguns fatores positivos que devem resultar da operação:

Segundo o Itaú BBA, é muito cedo para determinar se a empresa poderá distribuir dividendos extraordinários a partir do valor recebido com a venda da Eletronuclear. Porém, os analistas preveem um retorno com dividendos (dividend yield) adicional de aproximadamente 0,4%.

Enquanto isso, a Ativa Research avalia que o movimento é coerente com o foco estratégico da Eletrobras de se consolidar como a maior empresa de energia elétrica renovável do país após a privatização, com otimização de capital e simplificação corporativa.

"A Eletrobras já vinha desinvestindo em termelétricas, inclusive com vendas anteriores à própria J&F, demonstrando consistência na estratégia de concentrar recursos em geração renovável e transmissão", escreveram os analistas.

Para a Ativa, em termos de alocação de capital, a venda libera caixa e contingências, o que significa mais espaço para novos investimentos e mais dividendos aos acionistas.

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS