O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Planos de previdência têm uma série de benefícios tributários para a pessoa física; saiba como usar esses investimentos para pagar menos imposto de renda

O olho do investidor brasileiro chega a brilhar quando se fala em isenção ou desconto no imposto de renda. Entre os investimentos incentivados disponíveis no mercado, os planos de previdência são os que contam com a maior quantidade de benefícios fiscais, o que pode até deixar o investidor um pouco confuso. Para aplicar corretamente nesses produtos é fundamental entender como funciona a previdência privada no que diz respeito às vantagens tributárias.

Os planos de previdência são produtos financeiros voltados para objetivos de longo prazo, como a aposentadoria. Por isso mesmo, seus incentivos tributários servem para desestimular aplicações de curto e médio prazo. Para objetivos com horizonte de tempo inferior a oito anos, melhor escolher outros tipos de aplicação financeira.

As vantagens tributárias da previdência privada se aplicam tanto aos planos abertos (PGBL e VGBL) quanto aos planos fechados, oferecidos por empresas a seus colaboradores e por entidades de classe a seus associados (fundos de pensão). Nesta outra reportagem, eu falo mais sobre as semelhanças e diferenças desses dois tipos de previdência privada.

A seguir, eu listei todos os benefícios tributários dos planos de previdência. Nem todos eles estão disponíveis para qualquer investidor, mas ao compreender como funciona a previdência privada, você pode se planejar e tirar o melhor proveito deles.

Fundos de previdência não estão sujeitos ao come-cotas, aquele mecanismo de tributação de certos fundos de investimento, como os de renda fixa e os multimercados. No come-cotas, o IR é pago em cotas a cada seis meses, mesmo sem haver resgates.

A ausência de come-cotas é benéfica, pois os recursos que seriam subtraídos do fundo para pagar o imposto continuam investidos e gerando rendimentos.

Leia Também

Tanto em planos fechados quanto nos abertos, o IR só é pago na hora de resgatar o plano ou receber o benefício.

O participante de um plano de previdência pode optar entre duas tabelas de tributação, a progressiva e a regressiva.

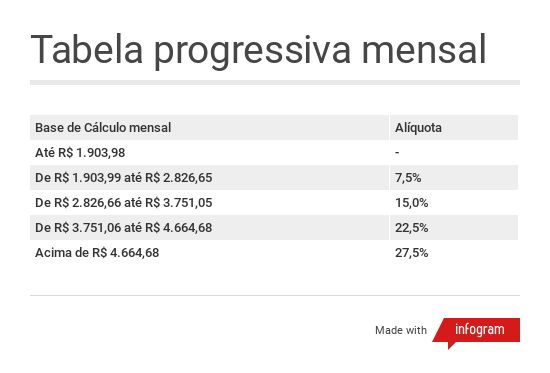

A tabela progressiva é a mesma dos salários e outras formas de renda tributável, como os aluguéis. Quanto maior o valor recebido, maior a alíquota de IR, que varia de zero a 27,5%.

Essa tabela é revista e atualizada pela Receita de tempos em tempos. A tabela mensal válida para 2018 está em vigor desde abril de 2015:

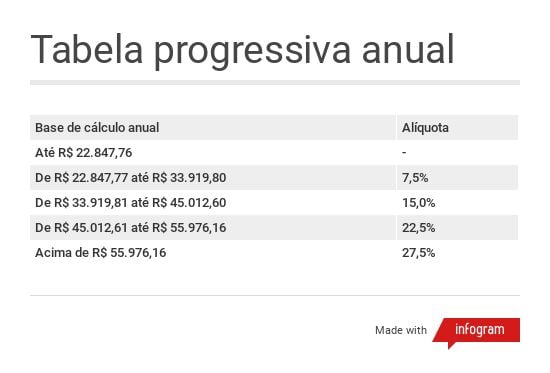

Já a tabela anual é a mesma válida para a declaração de imposto de renda, atualizada anualmente. Eis a tabela mais recente (2017):

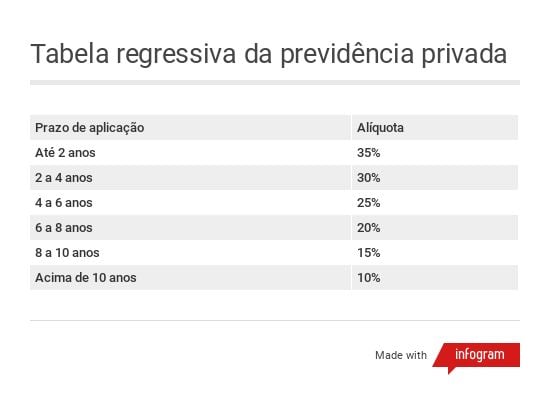

Já a tabela regressiva é exclusiva dos planos de previdência privada. Suas alíquotas são decrescentes de acordo com o tempo em que os recursos permanecem aplicados no plano.

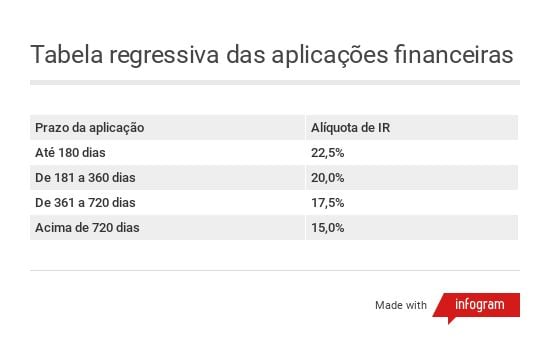

As maiores alíquotas, válidas para os prazos de investimento mais curtos, são mais altas do que as maiores alíquotas das demais aplicações financeiras.

Por exemplo, na previdência privada, a maior alíquota de IR é de 35%, para aplicações de até dois anos. Já na renda fixa tradicional, a cobrança máxima é de 22,5%, para aplicações inferiores a seis meses.

Em compensação, a menor alíquota da previdência privada, válida para investimentos de prazo superior a dez anos, é de apenas 10%. Já a alíquota mínima dos demais investimentos é de 15%, válida depois de apenas dois anos.

Se o participante que optou pela tabela regressiva vier a falecer durante a fase de acumulação do plano, a alíquota a ser aplicada na transmissão dos recursos aos beneficiários vai depender do prazo de aplicação, mas seu percentual máximo é de 25%.

A tabela progressiva é a opção padrão quando aderimos a um plano de previdência privada, podendo ser alterada para a tabela regressiva a qualquer momento. Assim, o titular do plano pode decidir qual a tabela mais vantajosa pouco tempo antes de resgatar ou começar a receber a renda da sua previdência (informação atualizada em 2024, após mudança na regra de escolha da tabela progressiva).

Apenas lembre-se de que a escolha pela tabela regressiva é irretratável, isto é, após escolhida não é mais possível voltar para a tabela progressiva.

Mas como escolher?

A tabela progressiva é mais interessante se você pretende receber, no futuro, benefícios mensais de baixo valor. Isto é, depois de descontada uma estimativa de inflação, eles se enquadrariam nas faixas de isenção ou de 7,5%.

Mas fique atento: se você tiver outras fontes de renda tributável, como aluguéis, aposentadoria do INSS, mesada ou mesmo renda do trabalho, todas elas irão se somar aos valores recebidos da previdência e possivelmente cairão numa faixa mais elevada de tributação.

Nesse caso, a escolha da tabela progressiva se revelará desvantajosa. Teria sido melhor a tabela regressiva ou mesmo uma aplicação financeira tradicional.

Já a tabela regressiva é mais vantajosa para quem de fato deseja usar a previdência como investimento de longo prazo, para receber uma renda mensal substancial, que seria enquadrada em faixas de tributação mais altas na tabela progressiva.

A melhor forma de saber qual tabela é a melhor para você é fazendo uma simulação de investimento que considere uma rentabilidade real (acima da inflação) compatível com a política de investimentos do plano de previdência em questão.

Observação: após mudança introduzida em 2024, o titular do plano pode aguardar até perto da data de começar a usufruir do plano para escolher a tabela que melhor atenda à sua necessidade, e quem mudou para a tabela regressiva antes da mudança pode, se desejar, retornar para a progressiva. Mais detalhes sobre isso nesta matéria.

Contribuições feitas a PGBL ou planos fechados de previdência privada podem ser deduzidos da base de cálculo do imposto de renda até um limite de 12% da renda bruta tributável anual do participante.

O benefício, no entanto, só pode ser aproveitado por quem entrega a declaração completa do imposto de renda, aquela que leva em conta todas as deduções legais.

Além disso, participantes de 16 anos ou mais devem obrigatoriamente ser segurados da Previdência Social (INSS ou regime próprio de servidores públicos).

Vamos a um exemplo simples, com números. Se você tem uma renda bruta tributável de R$ 100 mil em um ano, pode contribuir com até R$ 12 mil e abater esta quantia na próxima declaração de imposto de renda.

Dessa forma, você economizará R$ 3.300 em imposto de renda, o equivalente a 27,5% de R$ 12 mil. Esse IR que você deixa de pagar retorna a você na restituição.

Note que não se trata de uma isenção, mas sim de uma postergação do recolhimento do imposto. Você só vai pagar o IR quando optar pelo resgate ou pelo pagamento do benefício em forma de renda mensal. Nessa hora, a alíquota vai incidir sobre todo o valor recebido: principal e rentabilidade.

Ao adiar o pagamento do imposto, você pode direcionar os recursos que alimentariam o Leão para uma aplicação financeira, onde eles renderiam e engordariam ainda mais seu patrimônio.

Além disso, contribuintes com renda tributada pelas alíquotas mais altas da tabela progressiva de fato pagam menos imposto quando escolhem a tabela regressiva no PGBL.

Digamos que sua renda se enquadre na faixa mais alta de tributação. Você deixará de pagar 27,5% sobre o valor destinado ao PGBL para pagar apenas 10% na hora de resgatar ou receber o benefício em forma de renda mensal.

Quem costuma entregar a declaração simplificada não deve fazer PGBL, ou pagará IR duas vezes. O mais adequado é fazer um VGBL, que não permite abater as contribuições.

Em compensação, no VGBL, a tributação incide apenas sobre os rendimentos, e não sobre o valor total acumulado no plano.

29 de julho de 2026 - 9:02

29 de julho de 2026 - 9:02

ELEIÇÕES À VISTA

29 de julho de 2026 - 7:11

29 de julho de 2026 - 7:11

DESENCALHOU

28 de julho de 2026 - 14:52

28 de julho de 2026 - 14:52

MERCADO IMOBILIÁRIO

28 de julho de 2026 - 14:06

28 de julho de 2026 - 14:06

SUCESSO NAS BILHETERIAS

28 de julho de 2026 - 13:53

28 de julho de 2026 - 13:53

SURPREENDENDO

28 de julho de 2026 - 13:25

28 de julho de 2026 - 13:25

PAGAMENTO DIVIDIDO

28 de julho de 2026 - 12:13

28 de julho de 2026 - 12:13

AUTODEFESA FEMININA

28 de julho de 2026 - 10:39

28 de julho de 2026 - 10:39

ATÉ QUE A SORTE NOS SEPARE?

28 de julho de 2026 - 10:00

28 de julho de 2026 - 10:00

Conteúdo Empiricus

28 de julho de 2026 - 7:04

28 de julho de 2026 - 7:04

UMA MÃO LAVA A OUTRA

28 de julho de 2026 - 5:45

28 de julho de 2026 - 5:45

DISTRIBUIÇÃO DOS LUCROS

27 de julho de 2026 - 10:00

27 de julho de 2026 - 10:00

Conteúdo Empiricus

27 de julho de 2026 - 7:25

27 de julho de 2026 - 7:25

APROVEITOU O VÁCUO

27 de julho de 2026 - 5:45

27 de julho de 2026 - 5:45

MAIS UM NA CONTA

26 de julho de 2026 - 16:01

26 de julho de 2026 - 16:01

ELEIÇÕES ESQUENTAM

26 de julho de 2026 - 12:11

26 de julho de 2026 - 12:11

COMÉRCIO INTERNACIONAL

26 de julho de 2026 - 10:03

26 de julho de 2026 - 10:03

MAIS LIDAS DO SD

26 de julho de 2026 - 10:00

26 de julho de 2026 - 10:00

Conteúdo Empiricus

25 de julho de 2026 - 10:54

25 de julho de 2026 - 10:54

SOBE E DESCE

24 de julho de 2026 - 16:16

24 de julho de 2026 - 16:16

PREÇO X VALOR