O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em relatório, analistas do banco afirmam que a companhia é ‘uma das melhores alocadoras de capital da cobertura’

A Eneva (ENEV3) passou por uma montanha-russa no início deste ano, influenciada pelas regras de um leilão de energia do governo. Passado o susto, as ações da elétrica — que acumulam ganho de 13% em 2025 — surgem como uma oportunidade de compra única para o Itaú BBA.

Segundo relatório divulgado no último domingo (2), os papéis da companhia são negociados a um valuation atrativo, mesmo considerando apenas os ativos e contratos existentes.

VEJA TAMBÉM: A temporada de balanços do 4T24 vem aí – veja como receber análises dos resultados das empresas e recomendações de investimentos

Além disso, a equipe enxerga que o papel possui um gatilho claro que pode destravar criação de valor relevante nos próximos meses: o leilão de reserva de capacidade, que será realizado pelo governo em junho deste ano (entenda melhor mais abaixo).

Em retrospecto, os papéis da Eneva (ENEV3) amargaram uma perda de 23% no ano passado e de 13% nos últimos 12 meses.

Para os analistas, a performance negativa é explicada por um “cenário macro desafiador e incertezas relacionadas ao leilão de reserva de capacidade e às condições hidrológicas”.

Leia Também

Ainda segundo o relatório, esses fatores levaram os investidores a diminuir suas expectativas de despacho térmico após o terceiro trimestre de 2024.

Em 2025, os papéis da companhia somam uma valorização de 13%. Para o Itaú BBA, essa recuperação não deve parar por aí.

Segundo relatório, o preço-alvo estipulado pelo Itaú BBA para as ações da Eneva foi reduzido de R$ 17,30 para R$ 16,50 – mas ainda sugere uma valorização potencial de 41%, considerando o preço atual (R$ 11,95).

Além disso, os analistas ainda reforçam que Eneva é “uma das melhores alocadoras de capital de sua cobertura”. Por isso, ressaltam que o nível atual de preço de ENEV3 representa uma “oportunidade única” de investimento.

De acordo com o relatório, as ações da companhia estão sendo negociadas a uma Taxa Interna de Retorno (TIR) real implícita de 14,4%.

O governo brasileiro marcou um novo leilão de reserva de capacidade de energia para o próximo dia 27 de junho. Essa iniciativa tem o objetivo de assegurar a disponibilidade de capacidade adicional no SIN (Sistema Interligado Nacional), sobretudo em momentos de escassez ou crises no fornecimento de energia.

Vale lembrar que o MME (Ministério de Minas e Energia) ajustou as regras para esse leilão, no último dia 6 de janeiro, passando a permitir que usinas térmicas já em operação participem.

A mudança beneficiou especialmente a Eneva, uma das maiores geradoras termelétricas do país, que antes estava impedida de tentar a recontratação de unidades do complexo Parnaíba.

VEJA TAMBÉM: 5 ações para buscar dividendos recorrentes na sua conta; baixe o relatório gratuito e entrevista completa sobre o setor

Segundo o relatório do Itaú BBA, espera-se que o leilão contrate pelo menos 10 GW de capacidade, entre projetos existentes e novos. “Vemos a Eneva em uma posição única para capturar uma parcela desse volume endereçável”, afirmam os analistas.

Outro ponto positivo destacado pelo banco foi com relação à frequência de despachos térmicos futuros.

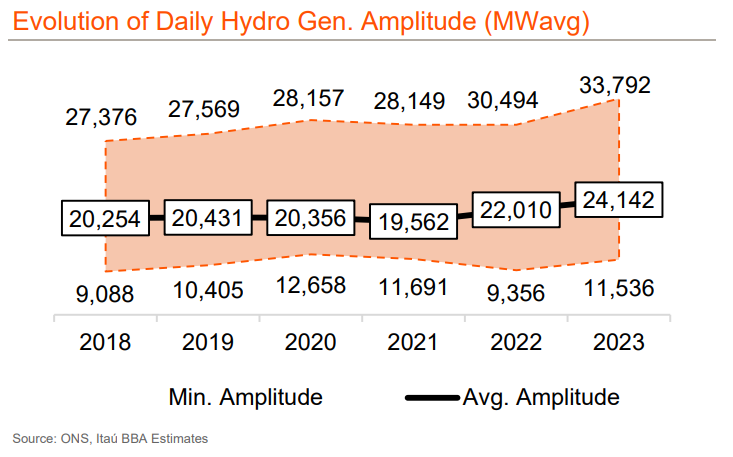

Como visto no gráfico abaixo, apresentado no relatório do Itaú BBA, a amplitude média diária da geração hidrelétrica tem aumentado nos últimos anos.

“Vemos os fundamentos apontando para um despacho térmico mais recorrente no futuro próximo, particularmente relacionado à demanda de energia intradiária. Embora mais despacho possa representar um impacto positivo de curto prazo nos lucros, vemos o EBITDA recorrente da Eneva mais estabilizado nos próximos anos, mesmo com os melhores cenários de hidrologia.”

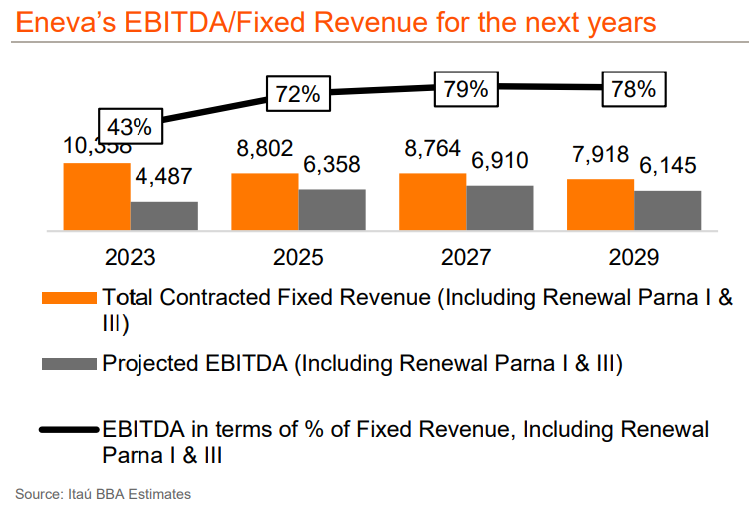

Esse outro gráfico, abaixo, ilustra como a relação entre o EBITDA da Eneva e as receitas fixas deve permanecer em um nível elevado nos próximos anos.

Os analistas do Itaú BBA também deram destaque a possíveis avenidas de crescimento para a Eneva ao longo dos próximos anos.

CONFIRA: tudo que acontece no dia a dia do novo governo Trump no Diário dos 100 dias

A principal delas é a monetização de moléculas de gás natural: segundo o relatório, a Eneva está explorando alternativas para monetizar suas reservas de gás natural, além da geração de energia.

E parece que esse movimento já começou. Segundo comunicado enviado ao mercado nesta segunda (3), a Eneva assinou um aditivo do contrato de fornecimento de gás natural liquefeito para a Virtu GNL. O suprimento terá início em março de 2025 e término em dezembro de 2034.

A companhia irá suprir a demanda de gás a partir de suas concessões na Bacia do Parnaíba, com ponto de entrega nas suas unidades de liquefação, na modalidade FOB (free on board), quando quem arca com o transporte é o comprador.

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL