O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Analistas ajustaram a avaliação da Copel para incorporar novas metas para 2025 e atualizar os preços de energia

Que tal uma valorização em dobro — no preço e nos dividendos — pelo valor de uma ação da Copel (CPLE6)?

A promoção é brincadeira, mas a análise é verdadeira e consta no relatório desta quinta-feira (29) do Itaú BBA, onde os analistas do banco afirmam que revisaram as estimativas para a empresa de energia.

Filipe Andrade afirma que, apesar do recente desempenho superior das ações CPLE6, ainda há espaço para uma relação risco-retorno atraente, com possibilidade de valorização no preço e ganhos com dividendos.

Desde o início do ano até o fechamento anterior (28), as ações da Copel registraram uma alta de 37,60%, saindo de R$ 9,09 para R$ 12,59.

Entretanto, o BBA espera mais 8% de valorização, após aumentar o preço-alvo ao fim de 2025 para R$ 13,60.

Nesta quinta-feira (29), as ações da Copel sobem na bolsa, com alta de 1,83% por volta das 12h15 (horário de Brasília), a R$ 12,80.

Leia Também

“Em nossa visão, a empresa combina a melhor perspectiva para investidores dispostos a receber dividendos substanciais, ao mesmo tempo em que possui gatilhos que podem liberar mais valor para os acionistas”, diz Andrade, em relatório.

No início deste mês de maio, a Copel anunciou sua nova política de dividendos.

De acordo com o BBA, as novas regras permitem que a empresa “pague altos dividendos recorrentes, otimizando sua estrutura de capital e mantendo a alavancagem em níveis sustentáveis”.

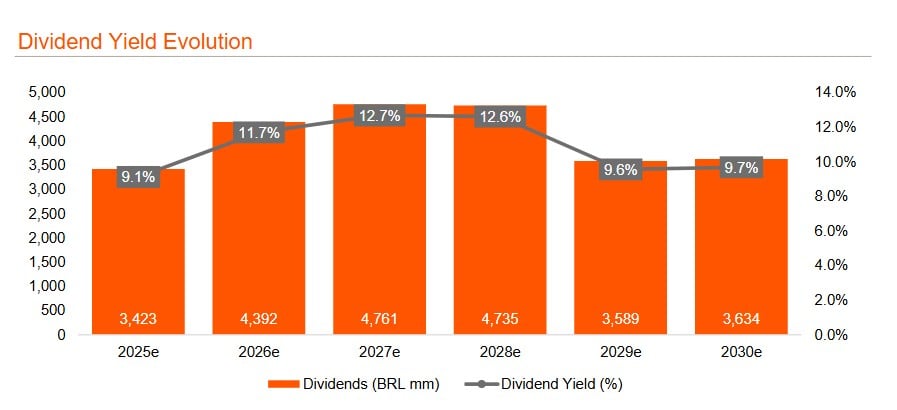

O analista escreve que espera o pagamento de dividendos extraordinários pela Copel ainda em 2025, além de uma consistência nos próximos anos de um rendimento com dividendos (dividend yield) “de pelo menos um dígito alto”.

Para 2025, o dividend yield da Copel está estimado em 9,1% pelo Itaú BBA, somando um volume de distribuição de R$ 3,42 bilhões.

Para 2026, o valor sobe para R$ 4,39 bilhões, equivalente a 11,7% de dividend yield.

Os catalisadores para as ações no curto prazo, segundo o relatório, são a possível migração para o Novo Mercado e o próximo leilão de capacidade de reserva.

“A migração da Copel para o Novo Mercado deve voltar ao radar dos investidores, e acreditamos que as discussões possam avançar no segundo semestre do ano”, diz o relatório.

Andrade espera um aumento na liquidez das negociações das ações da Copel em decorrência da troca de ações no processo de migração.

Atualmente, o Estado do Paraná detém 15,9% do capital total da Copel, com maior exposição à classe de ações ordinárias do que à classe de ações preferenciais (27,6% da CPLE3 e 6,9% da CPLE6).

Enquanto isso, a BNDES Participações detém 22% do capital total da Copel, com maior exposição à classe de ações preferenciais do que à classe de ações ordinárias (10,1% da CPLE3 e 31,2% da CPLE6).

Segundo o relatório, quanto maior a relação de troca de ações entre ONs e PNs durante a migração para o Novo Mercado, maior será a participação da BNDESPar na Copel. Por outro lado, quanto menor a relação de troca de ações, maior será a participação do Estado do Paraná na Copel.

O BBA avalia que uma relação de troca de 1,0 a 1,1 ação CPLE3 para cada ação CPLE6 seria o resultado mais provável. Caso isso ocorra, o volume médio diário de negociação (ADTV) pode aumentar em até cerca de 30%, passando de R$ 235 milhões para R$ 299 milhões, na análise de Andrade.

Há também a questão da recuperação nos preços de energia, que entrou na avaliação para o novo preço-alvo. O BBA avalia que a nova curva de preços Dcide indica um aumento significativo de receita para a Copel.

“A Copel possui um volume considerável de energia não contratada a ser vendida nos próximos anos, mas conseguiu assinar novos contratos nos últimos trimestres, capturando spreads atrativos sobre os preços Dcide.

Os analistas do BBA estabeleceram R$ 160/MWh como preço de energia de longo prazo, em comparação com a premissa anterior de R$ 150/MWh.

“Vemos muito mais risco de alta do que de redução para o preço de energia de longo prazo, pois acreditamos que ele deve convergir para um custo marginal de expansão mais alto, dados os riscos crescentes associados às energias renováveis”, disseram.

COMPARTILHAR

O balanço da companhia foi aprovado sem ressalvas pela auditoria da KPMG; no entanto, houve o registro de uma “incerteza relevante relacionada com a continuidade operacional da companhia”.

Regulador cita fragilidade financeira e irregularidades; grupo já estava no radar de investigações

Data de corte se aproxima enquanto caixa turbinado muda o jogo para quem pensa em investir na ação da farmacêutica

Projeções de proventos ganham fôlego com revisão do banco; veja o que muda para o investidor

Nova estrutura separa operações e cria uma “máquina” dedicada a um dos segmentos mais promissores do grupo; veja o que muda na prática

A JBS ainda considera que o cenário de oferta de gado nos EUA seguirá difícil em 2026, com o boi se mantendo caro para os frigoríficos devido à baixa no ciclo pecuário

No entanto, enquanto ela olhava para dentro de seu negócio, as concorrentes se movimentavam. Agora, ela precisará correr se quiser se manter como uma competidora relevante no jogo do varejo brasileiro

Em participação no Imersão Money Times, em parceria com a Global X, Caio Gomes, diretor de IA e dados do Magalu, explica quais foram as estratégias para adoção da tecnologia na varejista

Após a recuperação judicial nos Estados Unidos, quase fusão com a Azul e OPA, a companhia vai voar para longe da bolsa

Com papéis na casa dos centavos, varejista tem prazo para reagir; saída de presidente do conselho adiciona pressão

Após reduzir alavancagem, varejista busca agora melhorar a qualidade do funding; entenda

A Americanas estava em recuperação judicial desde a revelação de uma fraude bilionária em 2023, que provocou forte crise financeira e de credibilidade na companhia. Desde então, a empresa fechou lojas, reduziu custos e vendeu ativos

Companhia propõe cortar piso de distribuição para 1% do lucro e abre espaço para reter caixa; investidor pode pedir reembolso das ações

Pagamento anunciado pelo banco será realizado ainda em 2026 e entra na conta dos dividendos obrigatórios

Após tombo de mais de 90% desde o IPO, banco vê espaço adicional de queda mesmo com papel aparentemente “barato” na bolsa; entenda

Apesar de sinalizar uma possível virada operacional e reacender o otimismo do mercado, a Hapvida (HAPV3) ainda enfrenta ceticismo do Citi, que reduziu o preço-alvo das ações

Com o aumento dos investimentos, as margens continuam comprimidas, então o retorno para acionistas não deve vir no curto prazo, acredita o banco. Entrada no segmento farmacêutico também deve ser gradual, com projeto piloto lançado ainda neste ano

Banco vê espaço para revisões positivas de lucro, impulsionadas por minério mais caro, disciplina de capital e resiliência da demanda chinesa

Apple lança update com foco em segurança, entretenimento e acessibilidade, em sintonia com discussões como a Lei Felca

Fundo minoritário propõe injetar capital novo na operação, mas exige antes reconfigurar a governança da companhia; entenda