O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Além do aumento na lucratividade, o banco também apresentou avanços na rentabilidade, com inadimplência e provisões contidas; veja os destaques

Em mais um passo na trajetória de recuperação, o Bradesco (BBDC4) registrou um lucro líquido recorrente de R$ 5,9 bilhões no primeiro trimestre de 2025.

A cifra corresponde a um avanço de 39,3% em relação ao mesmo período do ano anterior e de 8,6% frente ao trimestre passado.

Para efeito de comparação, no primeiro trimestre de 2024 o banco teve lucro líquido de R$ 4,211 bilhões, e no quarto trimestre de 2024, de R$ 5,402 bilhões.

O resultado veio acima do esperado pelo mercado, que previa um lucro médio de R$ 5,308 bilhões entre janeiro e março deste ano, de acordo com estimativas compiladas pela Bloomberg.

Por sua vez, o retorno sobre o patrimônio líquido médio (ROAE, na sigla em inglês) do Bradesco encerrou o trimestre a 14,4%.

Ou seja, alta de 4,2 ponto percentual (p.p) no trimestre e de 1,7 p.p na comparação anual, mas ainda aquém dos patamares de rentabilidade de pares privados como o Santander (SANB11).

Leia Também

“No primeiro trimestre do ano, o crescimento das receitas foi a principal razão de melhora da nossa rentabilidade e esse deve ser o padrão este ano. Avançaremos, mantendo a boa qualidade das novas safras de crédito, fazendo créditos principalmente com garantias”, disse Marcelo Noronha, CEO do Bradesco, em nota.

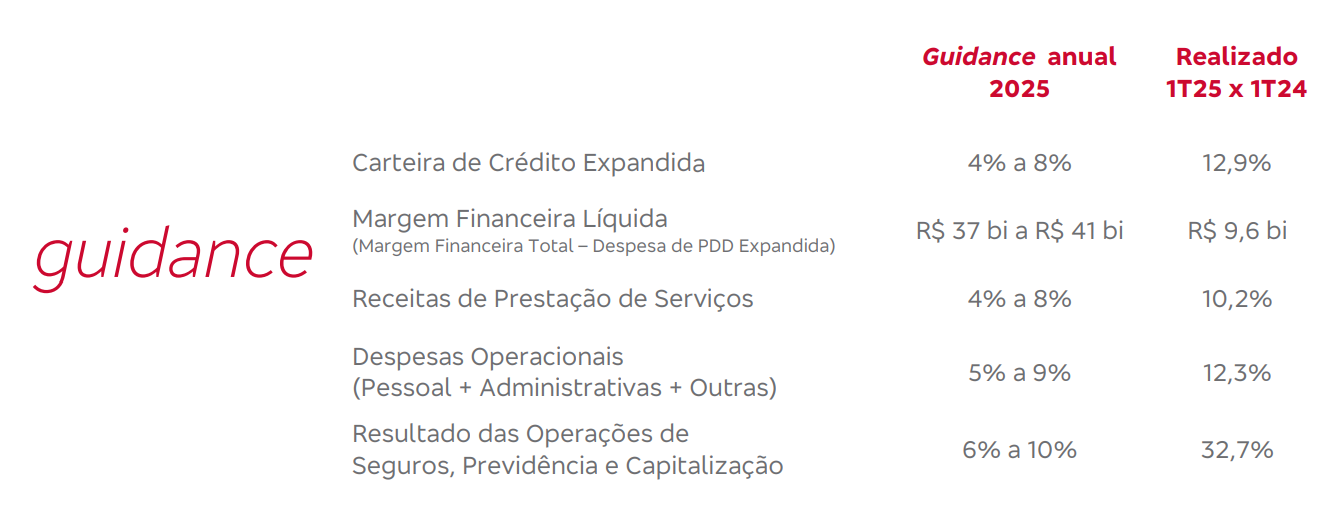

A margem financeira, que considera a receita com crédito menos os custos de captação, somou R$ 17,2 bilhões no primeiro trimestre, um crescimento de 13,7% em relação ao mesmo período de 2024.

A margem financeira com o mercado — indicador que reflete a remuneração do banco com as operações de tesouraria — apresentou queda de 26,7% em relação ao primeiro trimestre do ano passado e de 45,1% na base trimestral, a R$ 462 milhões. Segundo o banco, o indicador foi impactado pelo menor

resultado com gestão de ativos e passivos (ALM).

Já a margem com clientes teve aumento de 15,5% no mesmo período em relação ao 1T24, a R$ 16,7 bilhões, impulsionada pelo melhor mix e crescimento do volume de crédito e pela maior margem com passivos em razão da melhor estratégia de captação.

A carteira de crédito expandida do Bradesco cresceu 12,9% frente ao mesmo intervalo de 2024 e 2,4% no comparativo com o trimestre imediatamente anterior, para R$ 1 trilhão.

“Já havíamos ajustado o nosso apetite ao risco no último quadrimestre do ano passado e por isso fomos mais seletivos na concessão de crédito, e ainda assim fizemos bons negócios. Mostramos a tração que temos em todos os segmentos de clientes e canais digitais. Nossa margem líquida cresceu. Continuamos focados no RAR [retorno ajustado ao risco] das operações”, disse o CEO.

Diante da estratégia de crescer mais em linhas com garantia, que possuem spreads menores, os níveis de inadimplência (NPLs) do banco também seguiram contidos.

O índice de devedores acima de 90 dias teve alta 0,1 ponto porcentual contra o quarto trimestre de 2024, mas recuo de 0,9 p.p na base anual, a 4,1%.

Enquanto isso, as provisões para devedores duvidosos (PDD) encolheram 2,2% no comparativo anual, mas avançaram 2,4% na comparação trimestral, para R$ 7,6 bilhões em perdas previstas no crédito no primeiro trimestre.

Por sua vez, o custo de crédito ficou estável em 3,0% no fim do mês de março.

Na avaliação do Bradesco (BBDC4), o desempenho da divisão de seguros foi um dos grandes destaques do trimestre.

As operações de seguros tiveram um resultado de R$ 5,3 bilhões entre janeiro e março, aumento de 32,7% na base anual, com lucro líquido de R$ 2,4 bilhões, alta de 25,3% frente ao mesmo período de 2024.

Por sua vez, a rentabilidade da seguradora foi de 22,4% no 1T25, contra 19,8% um ano antes.

O desempenho do grupo segurador foi ajudado pela queda na sinistralidade, que encerrou o trimestre na casa dos 70,9%.

Ainda com uma gestão mais conservadora, o Bradesco (BBDC4) manteve o guidance (projeção) para 2025 inalterado, com desaceleração no ritmo do banco, em meio ao atual cenário de juros elevados do país.

Confira as principais estimativas:

Essas projeções já consideram os efeitos do aumento de participação na Cielo e os impactos das mudanças contábeis impostas pela resolução 4.966 do Banco Central, em vigor desde 1º de janeiro.

O objetivo da mudança de norma pelo BC é alinhar as práticas contábeis e de gestão de riscos das instituições financeiras brasileiras a padrões internacionais, com um novo modelo de cálculo para perda esperada da carteira de crédito, além de alterar a classificação e mensuração de ativos.

"Como sugere o guidance, o crescimento das receitas será a principal razão de melhora da nossa rentabilidade no ano. Será um processo gradual e seguro, com controle do risco de crédito", disse a administração do Bradesco, no balanço.

Veja a performance do banco em relação ao guidance:

As receitas com prestação de serviços subiram 10,2% no período em relação ao ano passado, chegando a R$ 9,76 bilhões no primeiro trimestre de 2025.

Enquanto isso, as despesas operacionais subiram 12,3% no comparativo anual, encerrando o mês de março na casa de R$ 15 bilhões. Vale lembrar que os gastos foram impactados pelo aumento da participação do Bradesco na Cielo e pela aquisição do Banco John Deere.

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"