O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Após cinco meses de alta, o IFIX registra queda em julho; mas estes FIIs se mostram atrativos agora

Após cinco meses consecutivos de alta, julho chegou para lembrar que o jogo não é ganho no primeiro tempo. A correção ocorre em meio a um ambiente doméstico mais turbulento, marcado pelo aumento da tensão entre os poderes, novas tarifas impostas pelos Estados Unidos e a persistência das incertezas fiscais — um conjunto de fatores que também pressionou o Ibovespa, que acumula queda de 3,6% no mês. Os fundos imobiliários (FIIs), expostos ao risco de mercado, acompanharam o movimento de queda de forma mais comedida.

Apesar do desvio de rota, o sentimento da indústria é construtivo para o curto prazo. Na nova edição da pesquisa da Empiricus com gestores de FIIs, o grau de confiança dos gestores retornou para o território otimista no mercado imobiliário brasileiro para os próximos 12 meses. A pontuação leva em consideração a análise de risco vs. retorno dos profissionais para o cenário doméstico.

Entre os principais fatores de atratividade citados, destacam-se o valuation dos fundos de tijolo e o nível de rendimento dos fundos de crédito. Fora das alternativas pré-definidas, a expectativa por queda dos juros e/ou redução da inclinação da curva de juros também apareceu com frequência nas respostas abertas.

Quando analisamos o desempenho do IFIX ao fim dos últimos três ciclos de aperto monetário, encontramos comportamentos bastante distintos nos seis meses posteriores, o que dificulta qualquer tipo de padrão ou conclusão para o segundo semestre de 2025. No entanto, a performance no ano seguinte gera otimismo.

| Data da última alta | 20/07/2011 | 29/07/2015 | 03/08/2022 |

| Juros na última alta | 12,50% | 14,25% | 13,75% |

| Intervalo até primeiro corte | 42 dias | 443 dias | 364 dias |

| Performance IFIX 6m | 10,13% | -9,77% | 0,25% |

| Performance IFIX 12m | 37,17% | 18,40% | 13,99% |

Uma coisa, no entanto, é certa: o caminho será incerto. Além das indefinições no cenário doméstico, o ambiente externo segue carregado — com juros altos nas economias centrais, crescimento global moderado e eleições nos Estados Unidos no radar. Tudo isso deve continuar influenciando a condução da política monetária brasileira.

Enquanto isso, o investidor deve ter disciplina e paciência, com posição resiliente no que diz respeito aos fundamentos do mercado. Apesar de o IFIX estar próximo das máximas, encontramos descontos em todos os segmentos, especialmente nos tijolos.

Leia Também

Além disso, o dividend yield acima de dois dígitos proporciona um carrego (carry) atrativo, que ajuda a compensar a volatilidade de curto prazo e cria uma assimetria positiva para quem está bem posicionado.

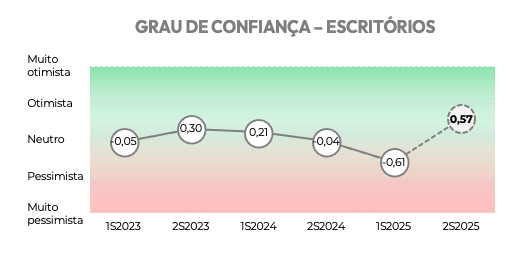

Ao aprofundar os dados da pesquisa com gestores de fundos imobiliários, chama atenção a melhora generalizada na percepção de todos os segmentos — com destaque para os setores de Escritórios e Residencial para Renda. O primeiro, inclusive, atingiu seu maior patamar histórico, consolidando-se em território otimista.

Esse aumento de confiança anda junto com a melhora dos indicadores operacionais. Segundo a Newmark, a taxa de vacância dos escritórios de alto padrão em São Paulo caiu para 18,2% ao fim do primeiro semestre, mantendo a tendência de queda. Os preços de aluguel começam a acompanhar esse movimento, sobretudo nas regiões mais consolidadas da cidade.

Além da performance operacional, vale atenção especial ao leilão de Certificados de Potencial Adicional de Construção (Cepacs), previsto para agosto.

Os Cepacs oferecem a oportunidade de desenvolvimento além do limite estabelecido para a região, neste caso, concentrado na Av. Faria Lima e proximidades, em São Paulo. Serão ofertados 164,5 mil certificados, com preço mínimo de R$ 17,6 mil cada, totalizando um acréscimo de até 250 mil m² em potencial construtivo.

Devido ao restrito nível de caixa dos fundos imobiliários, provavelmente não veremos participantes da indústria no leilão. Ainda assim, será interessante acompanhar o apetite dos investidores, com eventual repercussão nos imóveis da região e, possivelmente, causando eventual reprecificação dos FIIs de escritórios.

Embora a baixa liquidez dos fundos imobiliários limite a participação da indústria no leilão, o resultado pode influenciar diretamente a precificação dos ativos da região, com possíveis reflexos nos fundos de escritórios.

Atualmente, a cesta dos principais FIIs do setor negocia a um valor médio de R$ 12,5 mil por metro quadrado — bem abaixo do custo de reposição. Mesmo os fundos concentrados nas áreas mais nobres, com imóveis triple A, raramente ultrapassam os R$ 25 mil/m². Esse desconto é refletido nos múltiplos: o P/VP (relação entre preço e valor patrimonial) médio do setor está próximo de 0,7x, o menor entre todos os segmentos do IFIX.

É claro que ainda há desafios. O poder de barganha dos proprietários permanece limitado e, no curto prazo, os impactos sobre os rendimentos tendem a ser modestos. Mas, com uma possível queda da Selic no horizonte e melhora gradual da ocupação, o setor se apresenta como uma aposta assimétrica para quem busca ganho de capital. Não à toa, os gestores também estão atentos.

Antes da recomendação, tenho uma novidade para compartilhar: o canal do Telegram da série Empiricus Renda Imobiliária, que antes era exclusivo para assinantes, agora será aberto para o público geral.

Agora, você pode convidar um amigo ou conhecido que se interessa pelo mercado de FIIs para acompanhar os conteúdos e fazer parte desta nossa comunidade também!

É um momento bem importante para a categoria, diante da possibilidade de tributação e do fim do ciclo de alta da taxa de juros. Você receberá conteúdos diários sobre fundos imobiliários, incluindo dados de mercado, relatórios do setor e outros materiais exclusivos!

Para acessar, basta clicar neste link.

O JSRE11 é um fundo gerido pelo Safra Asset Management, que se destaca por seu portfólio concentrado em lajes corporativas de alto padrão na cidade de São Paulo, sendo elas Tower Bridge, Rochaverá, Paulista e WTNU.

| Ativo | Região | Classificação | ABL do fundo | Participação | Taxa de vacância | Certificação |

|---|---|---|---|---|---|---|

| Tower Bridge | SP | AAA | 56.448 m2 | 100% | 4,5% | Leed Gold |

| Rochaverá | SP | AAA | 22.698 m2 | 40% | 5,4% | Leed Platinum |

| Paulista | SP | AA | 26.206 m² | 100% | 0,0% | Leed Gold |

| WTNU | SP | AAA | 15.867 m² | 64% | 0,0% | Leed Platinum |

| Praia de Botafogo | RJ | C | 717 m² | 8% | 0,0% | - |

Após enfrentar dificuldades operacionais nos anos de pandemia, o fundo vem demonstrando recuperação consistente nos seus indicadores. A vacância física, que chegou a quase 15% no auge da crise, recuou para 3% em maio de 2025. Já a vacância financeira, que considera os descontos e carências concedidos pela gestão, está em 7,2%.

Apesar de apresentar um portfólio enxuto, com cinco ativos principais, o fundo possui boa diversificação de inquilinos, contando com 73 locatários de perfil sólido, como Allianz, Einstein, Salesforce e Banco Votorantim.

Em termos de modelo de contrato, todos eles são típicos, o que pode ser interessante em um ciclo de alta dos aluguéis, tendo em vista a presença de revisionais, mas reduz o nível de proteção em caso de rescisão antecipada.

Em 2025, cerca de 32% da ABL passará por revisionais, concentradas nos ativos Paulista e WTNU, o que pode impulsionar os rendimentos para patamares superiores nos próximos trimestres.

Em relação aos proventos, o JSRE11 distribuiu R$ 0,48 por cota no último mês, o que representa um dividend yield anualizado de aproximadamente 9% com base no valor de tela atual.

A gestão ainda não divulgou o guidance para o segundo semestre, mas esperamos uma elevação gradual dos rendimentos, dependendo da performance operacional e dos reajustes contratuais que devem ocorrer ao longo do ano. Para os próximos 12 meses, estimamos um dividend yield médio de 9,8%.

Atualmente, o JSRE11 é negociado com um desconto relevante frente ao seu valor patrimonial, com o preço por cota girando em torno de R$ 64, enquanto o valor patrimonial é de R$ 102,19 por cota, o que representa um P/VP próximo a -37%, patamar historicamente baixo.

Em nosso modelo, com o potencial de geração de caixa das operações, chegamos a um valor justo de R$ 77 por cota, upside de 20% em relação a cota de mercado.

Um abraço,

Caio

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO