O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A queda do BB levantou uma dúvida entre os investidores: é hora de comprar um banco que, por muitos trimestres, foi considerado uma das melhores ações da bolsa? Confira o que diz o mercado

Considerados por muitos como o melhor banco da bolsa, o Banco do Brasil (BBAS3) parecia imbatível e uma máquina de retornos. Trimestre após trimestre, o BB entregava mais e mais resultados, enfileirando recordes por três anos seguidos.

Isso começou ainda durante o governo Bolsonaro. Foi a partir de meados de 2020 que o banco, que negociava bem abaixo dos concorrentes devido a períodos ruins do governo Dilma, iniciou seu processo de reestruturação, com foco em rentabilidade, eficiência e controle de custos.

Com uma carteira forte no agronegócio, um dos pilares da economia brasileira, o banco não sentiu a crise de crédito, que abalou Santander (SANB11) e Bradesco (BBDC4) no pós-covid, quando as instituições privadas emprestaram demais e viram a inadimplência disparar.

Aos poucos, o BB ia ganhando a confiança do mercado. Em 2020, o ROE (retorno sobre o patrimônio líquido), que era de 12,6% em 2019, pulou para 15,3%.

Já em 2021, passou para 17,6%. E em 2022, ultrapassou a marca mágica dos 20%, indo a 21,5%, e encostando no Itaú (ITUB4). Uma alta de quase nove pontos percentuais em três anos.

Por sua vez, o lucro anual disparou 170% entre 2019 e 2023, saindo da casa R$ 13 bi para R$ 30 bi. Nada mal para um banco que passava longe de ser um queridinho.

Leia Também

Com toda essa entrega, o mercado teve que dar o braço a torcer e passou a eleger a estatal como a melhor ação do setor financeiro ao lado do Itaú.

Nem mesmo a troca de guarda, com a entrada do governo Lula, foi capaz de abalar a confiança do mercado.

Com a Lei das Estatais debaixo do braço, investidores viam um banco mais blindado contra interferências políticas. Enquanto isso, a gestão, liderada por Tarciana Medeiros, agradou.

Em 2023, primeiro ano do BB sob o governo Lula, manteve o bom desempenho, com a ação disparando quase 60%.

Tudo parecia encaixado para o Banco do Brasil até o primeiro semestre de 2024, com resultados fortes, ROE acima de 20% e dividendos gordos.

Os dividendos são um dos principais chamarizes do banco, principalmente para investidores pessoa física, que ainda veem o BB como uma das principais apostas para ganhar com renda passiva na bolsa.

Porém, a partir do terceiro trimestre de 2024, os primeiros números de que o agronegócio — que sustentou todo crescimento ao longo dos anos — não estava tão bem apareceram.

O lucro continuava alto, a R$ 9,5 bilhões, mas a inadimplência do agro subiu. Isso fez soar o alerta de analistas, que colocaram as ações de molho.

Naquele momento, a parcela que temia resultados ruins para o BB ainda era pequena. Mas os sinais estavam lá.

Foi a partir do primeiro trimestre de 2025, no entanto, que a bomba estourou.

O Banco do Brasil lucrou R$ 7,8 bilhões, enquanto o mercado esperava lucro de R$ 9 bilhões. O ROE despencou quatro pontos percentuais, para 16,7% — ficando abaixo do Santander e perdendo os 20%. A provisão para devedores saltou 45%, a R$ 89 bilhões.

A inadimplência do agro, que voltou a subir, se juntou às normas da CMN (Conselho Monetário Nacional) chamada de nº 4.966/21. Essa resolução, que começou a valer a partir desse ano, mudou a forma como os bancos provisionam suas carteiras de risco.

Em poucas palavras, a resolução 4.966 torna a provisão para devedores mais rígida, prevendo perdas esperadas e não mais as registradas. Com isso, o colchão contra calotes que os bancos são obrigados a fazer subiu de ‘elevador’, como os próprios executivos da estatal resumiram.

A ‘dor de cabeça’ foi tanta que o banco pausou o seu guidance (projeções) e disse que iria conversar com o Banco Central sobre a nova regulação, para tentar amenizar os impactos.

Várias casas cortaram a sua recomendação e preço-alvo, prevendo números fracos.

Segundo dados do RI do Banco do Brasil, de 14 casas, apenas duas recomendam compra. 10 possuem indicação de neutralidade e outras duas, de venda.

Agora, todas as atenções se voltam para o segundo trimestre. O próprio vice-presidente de controles internos e gestão de riscos do Banco do Brasil (BBAS3), Geovanne Tobias, disse que a etapa do ano será fundamental para entender a nova dinâmica do banco.

No mercado, a expectativa é de mais resultados fracos. O consenso da Bloomberg aponta para lucro de R$ 5,7 bilhões, mas há casas que veem lucro de R$ 4,6 bilhões, tombo de 51%, como o Safra.

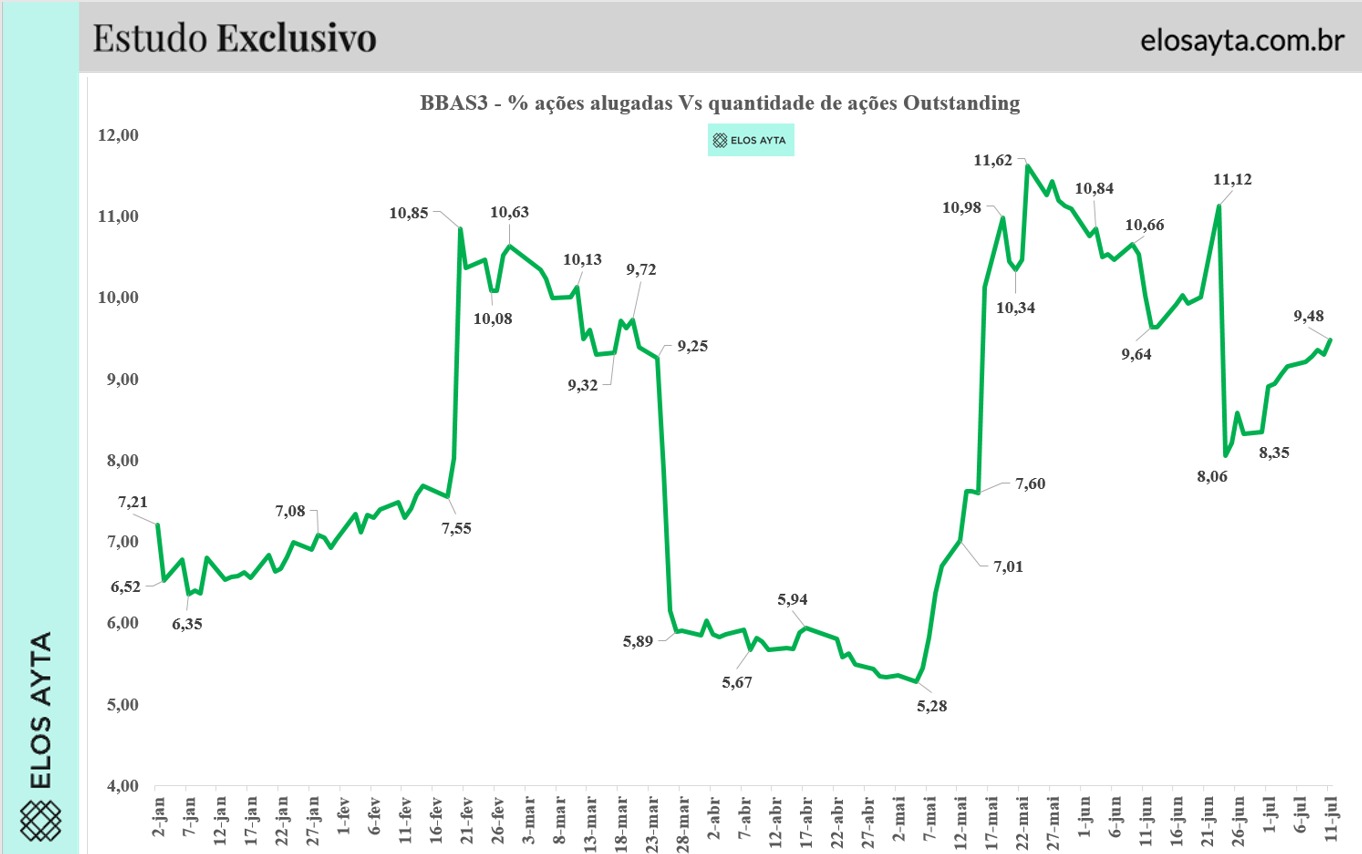

Além das expectativas ruins, outro termômetro dá indícios de que o mercado aposta contra o BB: as posições shorts (que apostam na queda das ações). De acordo com dados da Elos Ayta, a quantidade de vendidos voltou a subir nas últimas semanas.

Confira abaixo:

A XP também trouxe um gráfico que mostra o quão o papel do BB passou a ser ‘desquerido’.

| Ticker | Nome | Short Interest (#) | Short Interest (R$ mi) | Short Interest (%) | Days to Cover |

|---|---|---|---|---|---|

| BBAS3 | Banco do Brasil | 235.559.713 | 5.176,81 | 8,30% | 7,08 |

| BBDC4 | Bradesco PN | 268.427.035 | 4.390,12 | 5,30% | 8,26 |

| ITUB4 | Itaú Unibanco PN | 260.958.851 | 9.572,87 | 4,90% | 13,22 |

| SANB11 | Santander Unit | 16.017.984 | 471,87 | 4,30% | 7,51 |

| BPAC11 | BTG Pactual Unit | 42.321.214 | 1.736,06 | 4,10% | 6,32 |

| BBDC3 | Bradesco ON | 31.335.167 | 437,46 | 2,10% | 3,30 |

| ITUB3 | Itaú Unibanco ON | 4.557.943 | 148,29 | 1,00% | 8,89 |

| BRBI11 | BR Partners Unit | 342.212 | 5,26 | 0,70% | 2,05 |

| SANB4 | Santander PN | 478.382 | 7,37 | 0,10% | 7,46 |

A Legacy Capital foi uma das gestoras que mantiveram posição vendida (short) nas ações e que projeta uma forte redução no pagamento de dividendos, que podem cair pela metade ou mais.

Segundo a gestora, que administra R$ 15 bilhões, o aumento das provisões deve pressionar os lucros e comprometer a distribuição, o que enfraquece a tese de investimento baseada em dividendos elevados, crescimento e reprecificação das ações.

Tamanho pessimismo e quantidade de ações vendidas fez alguns analistas, como JP Morgan e XP, levantarem a possibilidade de um short squeeze.

Esse fenômeno do mercado acontece quando uma ação que tem muitos investidores que apostam na sua queda começa a subir de forma rápida e inesperada.

A valorização força quem estava vendido a cobrir suas posições, ou seja, comprar as ações no mercado para zerar a aposta.

Como todos tentam comprar ao mesmo tempo, o preço sobe ainda mais, alimentando um ciclo de alta artificial e acelerada.

Apesar de aventarem essa possibilidade, tanto o JP Morgan quanto a XP acham difícil que isso ocorra. Ambas as casas preferiram manter a cautela com o papel.

Em busca de respostas, o Money Times ouviu gestores e analistas de mercados para entender qual a possibilidade disso acontecer.

Como dito, as apostas contra o Banco do Brasil cresceram nas últimas semanas à medida que as expectativas pioraram. Por outro lado, quando a projeção é muito baixa, isso abre espaço para mais surpresas.

Otavio Araújo, consultor sênior da Zero Markets Brasil, lembra que para ocorrer um short squeeze, seria necessário algum elemento que mudasse, de forma rápida e significativa, o sentimento do mercado.

“O volume atual de posições vendidas cria o “combustível” para esse movimento, mas é preciso uma faísca”, diz.

Em sua visão, se o banco apresentar resultado do trimestre significativamente acima do consenso, com lucros maiores, inadimplência controlada, provisões menores do que o esperado e até avanço nas margens, pode gerar surpresas positivas.

“Mais do que ‘menos pior’, seria preciso um resultado visivelmente acima do projetado.”

Uma revisão positiva do guidance, com sinalização da diretoria indicando retomada nos lucros, melhora da carteira ou aumento esperado de dividendos também pode aquecer as compras.

Ademais, se o banco mostrar que conseguiu resolver problemas no agro, com estratégias para mitigar riscos, isso ajuda a virar a chave do pessimismo dominante.

“Por outro lado, apenas um resultado ‘ok’, sem grandes surpresas, provavelmente não seria suficiente. O mercado está muito cético, e só um choque claro e positivo pode fazer quem está vendido correr atrás das ações para limitar prejuízos, levando ao short squeeze”, pondera.

Na visão de Régis Chinchila, analista da Terra Investimentos, há sim espaço para um eventual short squeeze.

Para ele, a fagulha viria dos resultados — como inadimplência menor, melhora no ROE, retomada do guidance com mensagens construtivas ou até mesmo uma manutenção do payout acima do que o mercado passou a precificar.

“Dado o nível atual de estresse e desconto no valuation, qualquer sinal de que o pior já passou tende a ser um gatilho relevante”.

Já Pedro Galdi, analista do AGF, diz que um ponto que gera muita dúvida é o fato de que a nova safra 25/26 começará a ser financiada a partir de julho de 2025. A depender de como a dinâmica do Plano Safra evoluiu, o BB pode melhorar a inadimplência no agro.

“Para aqueles que não renegociarem sua situação junto ao BB, é impossível obter novos recursos e, mesmo que busquem recursos com cooperativas de crédito, por exemplo, quem vai aceitar emprestar recursos com um inadimplente do Banco do Brasil? Se ao longo do segundo trimestre tiver ocorrido um maior número de contratos normalizados, podem melhorar sim [os resultados]”.

Antonio Martins, analista de bancos da Kinea, levanta ainda mais um fator de virada de chave: as eleições de 2026.

“Se o mercado se animar com algum candidato de direita, seja Tarcisio de Freitas [governador de São Paulo], seja algum outro, quem está vendido no papel, recompraria”.

Esse ponto, inclusive, foi citado pelo JP Morgan e XP em seus relatórios.

Pesquisas indicam que o presidente Lula terá trabalho para se reeleger nas próximas eleições. O presidente vive queda de popularidade e dificuldades em pesquisas eleitorais, apesar de ter recuperado as perdas nas últimas semanas.

“Não se deve atribuir exclusivamente aos resultados [o aumento de posições shorts], apesar de, sim, estarem em declínio”, destaca o gestor Fernando Camargo Luiz, sócio da Garoa Wealth Management.

Isso, segundo ele, pode refletir preocupações com o cenário político, riscos de intervenção estatal, percepção de que os lucros estão no pico e rotação para bancos privados.

Para o gestor, qualquer sinal de menor interferência política ou aumento de guidance também pode desencadear um short squeeze.

“Tendo em vista o resultado do primeiro trimestre e a situação do agro este ano, isso é bem improvável. A probabilidade maior é de um segundo trimestre bem fraco, na linha do primeiro.”

Se por um lado, o Banco do Brasil poderia fazer um belo estrago na vida dos vendidos, por outro analistas não descartam novas quedas.

No ano, a ação já acumula perdas de 20%, negociada a R$ 20 na B3, o menor patamar em dois anos.

Até o momento, dados do Banco Central indicam números fracos para o BB, com a piora da inadimplência no agro ainda no centro das preocupações de investidores.

“Apesar de o Banco do Brasil negociar com múltiplos descontados — como P/L (preço sobre o lucro) próximo de 4 vezes e P/VP (preço sobre o valor patrimonial) abaixo de 1 vez — não é necessariamente uma barganha”, destaca Matheus Nascimento, analista da Oby Capital.

Em sua visão, esses níveis refletem, na prática, o prêmio de risco que o mercado atribui à companhia frente aos seus pares privados.

“Se os resultados continuarem aquém do consenso, há sim espaço para uma nova rodada de reprecificação”, coloca.

Martins, da Kinea, diz ainda que a própria administração da companhia está ‘batendo cabeça’, o que indica sinais nada bons.

“Cada vez que você conversa com o time do Banco do Brasil, piora um pouco a sensação do banco, eles não têm conseguido passar nenhuma mensagem minimamente positiva ainda, até porque a visibilidade deles é baixa, mas todos os dados que eles vão recebendo têm vindo piores do que o esperado”.

“Então, tenho dificuldade de acreditar que eles podem surpreender, acho que está mais para decepcionar”.

Outro temor para o BB são os seus dividendos. Parte dos analistas diz que será difícil para a empresa manter a parte do lucro reservado ao acionista, hoje na faixa de 40% a 45%.

Chamado de payout, a cifra já vinha com uma mudança em relação a 2024.

Em relatório, o JP Morgan escreveu que a atual faixa pode se tornar insustentável, considerando tanto o crescimento da carteira quanto a pressão sobre o capital.

O Itaú BBA também diminuiu as projeções de dividendos, com dividend yield estimado em 6%, abaixo dos níveis recentes, e expectativa de payout de 30%, contra a faixa de 40% a 45% do guidance oficial do BB.

“Quando o banco reportar o segundo trimestre, provavelmente ele vai cortar o payout basicamente porque tem uma série de problemas de capital. O dividend yield esperado vai cair muito, para algo perto de 6%”, diz Martins da Kinea

O número, lembra o analista, é abaixo do que ele sempre pagou. “Normalmente, o dividend yield era mais para 10%. E menor do que os bancos privados, que estão pagando de 7% a 8%”.

A queda do BB também levantou uma dúvida entre os investidores: é hora de comprar um banco que, por muitos trimestres, foi considerado uma das melhores ações da bolsa?

No entanto, relatório do JP Morgan joga água fria nessa tese. Os analistas são diretos: problemas de qualidade dos ativos — especialmente na carteira rural — costumam demorar para serem resolvidos. Ou seja, apostar agora em uma recuperação pode ser arriscado.

Mesmo assim, analistas consultados pela reportagem dizem que a premissa é relativa, já que vai depender do prazo que o investidor olha (curto, médio ou longo) e quanto a sua carteira pode tomar desaforo.

“Em momentos de pessimismo exagerado, investidores atentos e com visão de longo prazo podem encontrar oportunidades interessantes, desde que estejam confortáveis com tempo de espera e volatilidade”, afirma Araújo, da Zero Markets Brasil.

Quando o mercado exagera no medo, recorda, é comum que o preço da ação fique até abaixo do valor intrínseco do banco.

“Se o BB conseguir resolver parte dos problemas ou se o próximo ciclo econômico for favorável, os ganhos podem ser grandes”.

Apesar disso, um alerta: é preciso ter paciência. Bancos grandes normalmente se recuperam, mas o timing do mercado demora, e novas incertezas podem trazer mais volatilidade até lá.

Na bolsa, Bradesco e Santander são os casos mais conhecidos.

“É um banco barato sobre o preço do valor patrimonial. Pode voltar a entrar em rota positiva. O que me preocupa é que quando o banco entra em uma rota negativa, costuma demorar para se acertar. Cerca de 1 a 2 anos”, calcula o analista Kinea.

E dados os problemas de capital do banco, afirma, “tenho dificuldade de saber qual o nível normalizado de rentabilidade de ROE nesse banco no futuro”.

“A situação do agro vai se normalizar? Vai e poderia resolver boa parte dos problemas do banco, mas existem outros problemas que tornam a tarefa ainda mais difícil de saber qual o nível de valor patrimonial”.

Chinchila, analista da Terra Investimentos, defende, no entanto, que o atual patamar de preços representa uma oportunidade atrativa para investidores com foco em valor e capacidade de absorver volatilidade no curto prazo.

“O banco continua gerando lucro relevante, com ROE projetado ainda acima de 15% em 12 meses, e mantém fundamentos sólidos: boa capitalização, estrutura de colaterais robusta e presença relevante em linhas resilientes, como crédito PJ e imobiliário.”

Ele diz que a precificação atual não condiz com a qualidade da instituição e sua capacidade histórica de adaptação a ciclos adversos.

“Para quem investe com foco em dividendos e valorização futura, esse momento pode ser de entrada ou reforço.”

COMPARTILHAR

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital

Com retornos acima de 110% desde 2024, os ETFs de energia nuclear superam o S&P 500; demanda por inteligência artificial impulsiona a tese de investimento

Com uma carteira composta por cerca de 40% em ações de óleo e gás, o ETF acumula uma alta de 14,94% no ano, superando o desempenho do Ibovespa, que avança 11,64% no mesmo período

Christian Keleti, sócio-fundador e CEO da Alphakey, avalia que o Ibovespa tem espaço para subir mais com o fluxo estrangeiro, mesmo diante do conflito no Irã

Em relatório, o banco destacou que, nesse nicho, Cury (CURY3) e Tenda (TEND3) são as principais beneficiadas pelas eventuais mudanças no programa governamental

Itaú BBA explica os três fatores que derrubaram as ações do Nubank, mas recomendam aproveitar a queda para se expor aos papéis; entenda

Banco vê mudança estrutural no setor com medidas protecionistas e avalia que o mercado ainda não precificou totalmente o potencial de alta da siderúrgica

Ações da ex-estatal de saneamento sobem após a divulgação do balanço do 4º trimestre, aumento de capital e renda extra para os acionistas

Ações da Motiva podem valorizar mais de 31%, segundo analistas do BTG Pactual; confira as indicações dos bancos e corretoras para buscar ganhos com ações ligadas a ESG

Temores sobre o Estreito de Ormuz, aumento do petróleo e incertezas geopolíticas pressionam ativos; mercado agora aguarda decisão do Copom

Programação faz parte da Global Money Week e inclui cinco aulas on-line sobre organização financeira, Tesouro Direto, proteção de investimentos e diversificação de carteira

Fundos imobiliários estão descontados e podem gerar retornos atrativos em 2026, mas Itaú BBA indica que é preciso se atentar a indicadores para evitar ciladas; XP também tem visão positiva para a indústria no ano