O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

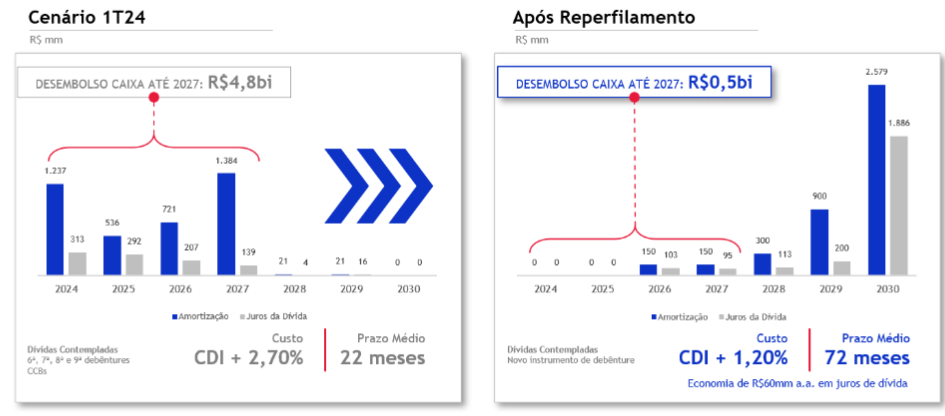

O cronograma de pagamentos se estendeu de 22 meses para 78 meses — ou de pouco menos de dois anos para seis anos e meio

Pouco menos de dois meses depois de entrar com pedido de recuperação extrajudicial na CVM, o Grupo Casas Bahia (BHIA3) teve seu plano homologado pela 1ª Vara de Falências e Recuperações Judiciais de São Paulo.

O plano de recuperação extrajudicial (PRE) da varejista havia sido questionado pela Opea Securitizadora e pela Pentágono Distribuidora. Na visão delas, as propostas eram desprovidas de mérito e deveriam ter sido rejeitadas, o que não foi acatado pela Justiça.

Com isso, a varejista agora conseguiu um respiro maior para solucionar seus problemas financeiros.

O Grupo Casas Bahia deve cerca de R$ 4,1 bilhões a seus principais credores e as dívidas somaram-se a um balanço mais fraco para formar um cenário complexo para a empresa.

Assim, o cronograma de pagamentos se estendeu de 22 meses para até 78 meses — ou de pouco menos de dois anos para seis anos e meio.

Há carência de 24 meses para o pagamento de juros e 30 meses para o principal, podendo ser ampliado até completar os 78 meses.

Leia Também

Dessa forma, ao invés de pagar R$ 4,8 bilhões até 2027, a varejista precisará desembolsar apenas R$ 500 milhões no mesmo período.

A partir de 2028, os pagamentos crescem, segundo os planos. Além da ampliação do período, a remuneração também foi reduzida para CDI + 1,0% a 1,5%.

O Grupo Casas Bahia já havia negociado uma ampliação do prazo das dívidas relacionadas às 6ª, 7ª, 8ª e 9ª séries de debêntures da varejista com os principais credores.

O Bradesco (BBDC4) possui R$ 953 milhões em debêntures, e o Banco do Brasil (BBAS3), R$ 1,272 bilhão, o que representa 54,5% do total das emissões contempladas no plano.

Vale destacar que a companhia ainda procederá agora com a 10ª emissão de debêntures, em substituição às dívidas financeiras quirografárias sujeitas e renovadas pelo plano de recuperação.

O Grupo Casas Bahia reportou prejuízo líquido de R$ 1 bilhão no quarto trimestre de 2023. Trata-se de um número mais de quatro vezes pior do que o prejuízo de R$ 163 milhões no último trimestre de 2022.

O Ebitda (sigla para lucro antes de juros, impostos, depreciação e amortização) ajustado do trimestre também foi negativo. Ele ficou R$ 163 milhões no vermelho, uma piora de 74% ante um ano antes.

As linhas de receita também mostraram piora. A receita bruta foi de R$ 8,8 bilhões no trimestre, uma queda de 15,5%. Já a receita líquida baixou de R$ 8,8 bilhões para R$ 7,4 bilhões no mesmo recorte.

A Casas Bahia também fechou 17 lojas no quarto trimestre, elevando a 55 o número de estabelecimentos desativados desde o início da reestruturação. Além disso, quatro centros de distribuição foram readequados.

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR