O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

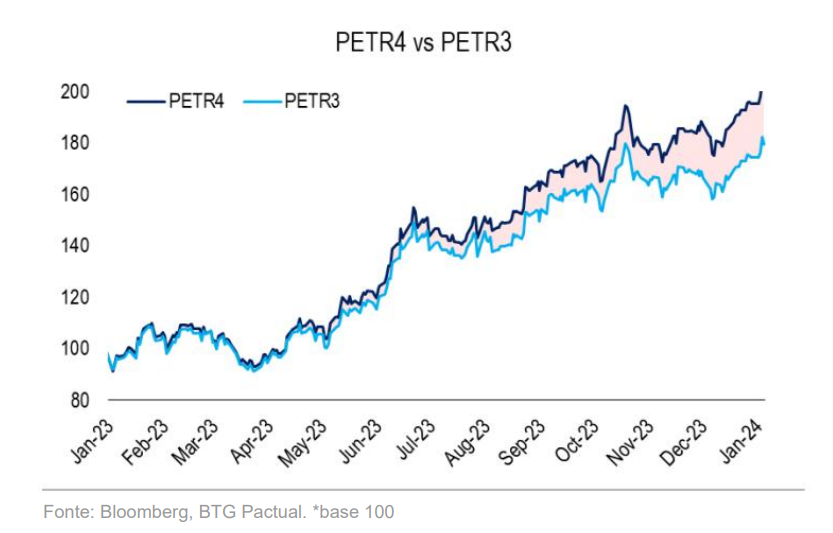

Com o impulso de PETR4 na bolsa brasileira, o prêmio histórico das ações ordinárias da Petrobras atingiu o nível mais baixo dos últimos 10 anos

Considerada uma das maiores vacas leiteiras da bolsa brasileira, a Petrobras costuma ocupar os holofotes dos noticiários financeiros locais, seja pelos pagamentos bilionários de dividendos ou pelo desempenho dos papéis na bolsa. Mas a dúvida de muitos investidores que querem investir na estatal é: vale mais a pena comprar PETR3 ou PETR4?

Antes de avançarmos para qualquer análise, é preciso entender a estrutura de capital da empresa. Basicamente, as ações da Petrobras são compostas por papéis ordinários (PETR3, PBR e ADRs) e preferenciais (PETR4, PBR/A-ADR) negociados nas bolsas de valores de São Paulo, Nova York (NYSE), Madri e Buenos Aires.

Enquanto os papéis PETR3 garantem direito de voto em assembleias, as ações PETR4 dão prioridade para a distribuição de dividendos.

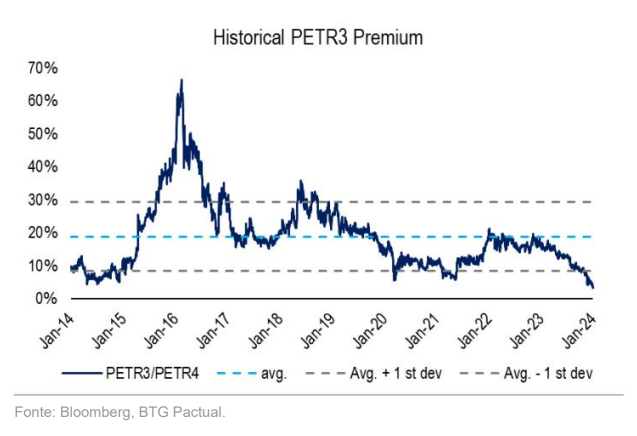

Entendidas as diferenças, podemos passar para o desempenho dos papéis na B3. Historicamente, as ações ordinárias da petroleira (PETR3) costumavam ser negociadas com prêmio robusto em relação a PETR4.

De acordo com o BTG Pactual, os ativos PETR3 mantiveram um prêmio médio de 19% sobre as ações preferenciais da estatal na última década.

Acontece que, nos últimos meses, a situação se inverteu e as ações sem direito a voto passaram a apresentar um desempenho superior a PETR3 na bolsa brasileira.

Leia Também

Com o impulso de PETR4 na bolsa brasileira, o prêmio histórico das ações ordinárias da Petrobras atingiu o nível mais baixo dos últimos 10 anos, chegando a apenas 3% em relação aos papéis preferenciais.

Vale ressaltar que o volume médio de papéis PETR4 negociados na bolsa brasileira é maior em relação às ações ordinárias.

Segundo o banco, os picos nos prêmios das ações PETR3 em 2016 e em 2018 poderiam ser “atribuídos às narrativas durante esse período”, que sugeriam que o governo estaria cogitando uma privatização da Petrobras.

Outro ponto que pode ter impulsionado os investidores em direção a PETR3 foi a projeção de que ambas as classes de ações (PETR3 e PETR4) passariam a receber dividendos equivalentes — ao contrário de períodos anteriores, quando os acionistas detentores de papéis preferenciais receberam pagamentos mais elevados.

Mas para os analistas, com as menores probabilidades de qualquer privatização da estatal atualmente, os investidores deveriam estar menos inclinados a comprar as ações com direito a voto — isto é, os papéis ordinários PETR3.

Além disso, o programa de recompra de ações da Petrobras, anunciado em agosto de 2023, pode ter impulsionado o desempenho das ações preferenciais nos últimos meses.

Afinal, o programa inclui exclusivamente as ações sem direito a voto — e a estatal já adquiriu cerca de 60% do volume máximo previsto.

E, para o BTG Pactual, existem fortes razões para esperar que essa diferença menor entre os preços das ações se mantenha no futuro.

Na análise do BTG Pactual, a lacuna de valuation das ações da Petrobras deve permanecer estreita. Então, qual classe de ação da estatal seria mais atraente para novos investimentos?

Para os analistas, é hora de incluir os dois papéis na carteira de investimentos. Segundo o banco, apesar de a vantagem relativa do investimento de PETR4 ser menor agora, os investidores não devem preferir a PETR3 com base apenas no desempenho histórico.

Além disso, a sinalização do diretor financeiro (CFO) da petroleira, Rodrigo Araujo Alves, da possibilidade da extensão do programa de recompra de ações, também baseado em papéis PETR4, proporciona respaldo técnico adicional aos ativos preferenciais.

Outro pilar da tese do BTG para as ações da Petrobras é o nível de retorno com dividendos esperado para 2024. Nas projeções do banco, as duas classes de papéis podem entregar dividend yields muito semelhantes neste ano.

No caso de PETR4, o percentual estimado pelo banco é de 12,4% para 2024, e sobe para 16,5%, se considerados os pagamentos extraordinários.

Já a PETR3 possui um dividend yield esperado de 12,4% para este ano, que chega a 16%, considerando a possibilidade de proventos extraordinários.

O banco de investimentos também não prevê redução nas distribuições de remuneração a acionistas de ações ordinárias.

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS