O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

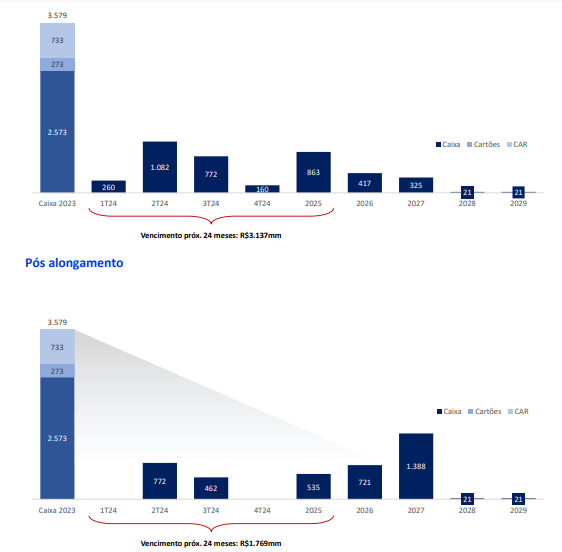

O acordo ainda precisa do sinal verde dos credores, mas, se aprovado, estenderá o vencimento de 69% do endividamento da companhia

A Casas Bahia (BHIA3) acaba de dar mais um passo em seu plano para arrumar a casa. A companhia assinou nesta quinta-feira (29) um acordo com instituições financeiras para renegociar os prazos de R$ 1,5 bilhão em dívidas.

A empresa explica, em fato relevante enviado à Comissão de Valores Mobiliários (CVM), que a soma corresponde a cédulas de crédito bancário e uma emissão de debêntures que venceriam entre este e o próximo ano. Com o reperfilamento, o novo prazo para pagá-las será de três anos, ou 36 meses.

Além disso, a varejista garantiu uma carência de 18 meses para a amortização do principal das dívidas. O pagamento será feito em depósitos trimestreis de 5% e 70% no 36º mês, a um custo de CDI + 4% ao ano.

A conclusão do reperfilamento ainda está sujeita à aprovação de documentos e precisa do sinal verde dos credores. Mas, vencidas todas as etapas, o acordo estenderá o vencimento de 69% do endividamento da companhia para o longo prazo.

Confira abaixo o cronograma atual e os novos prazos considerando as renegociações:

A Casas Bahia destaca que os valores apresentados no comunicado de hoje referem-se ao quarto trimestre, mas são preliminares, não audiatados e estão sujeitos a ajustes.

Leia Também

Vale relembrar que a companhia ainda não divulgou o balanço do 4T23. A publicação está prevista para ir ao ar em 13 de março, após o fechamento do mercado.

Vale relembrar que, há exatamente um mês, o Citi avaliou as ações da Casas Bahia e decidiu reafirmar a recomendação de neutra para os papéis, mas cortou o preço-alvo de R$ 17,50 para R$ 10.

Na época, o banco justificou o preço-alvo mais baixo com as premissas operacionais menores para a Casa Bahia. Na visão dos analistas, a vajeristas continua sendo um caso de investimento desafiador mesmo após o aumento de capital de R$ 622 milhões feito no ano passado.

Isso porque as despesas financeiras líquidas do grupo estavam em R$ 2 bilhões — excluindo leasing — e ainda excediam o Ebitda pré-IFRS de R$ 1,3 bilhão para 2024.

"Esperamos que o quarto trimestre de 2023 seja ainda desafiador para Casas Bahia, marcado mais uma vez por eventos pontuais relacionados a esforços promocionais para liquidação de estoques e fechamento de lojas", diz o Citi em relatório.

Mas o Citi já havia destacado que o plano de reestruturação em andamento, do qual faz parte o reperfilamento anunciado hoje, será fundamental para melhorar a estrutura de capital do grupo, uma vez que a procura por produtos eletrônicos permanece fraca.

O banco também projeta uma melhora gradual na rentabilidade da Casas Bahia e diz que os consideráveis créditos fiscais de R$ 6,3 bilhões também deverão proporcionar alguma reserva de caixa — pelo menos suficiente para compensar as contingências trabalhistas.

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR