O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Questionados durante a teleconferência, os diretores da varejista deram poucos detalhes sobre potencial diluição de acionistas após conversão da dívida dos credores em ações

Menos de 24 horas após anunciar uma recuperação extrajudicial multibilionária, a Casas Bahia (BHIA3) convocou uma teleconferência com investidores para mais detalhes sobre o acordo com credores, protagonizada pelo CEO Renato Franklin.

A principal mensagem da conferência foi a “tranquilidade” que a varejista ganhou com o acordo. Afinal, a recuperação extrajudicial trouxe o alongamento do prazo de vencimento de dívidas que somam R$ 4,1 bilhões.

A cifra diz respeito aos débitos relacionados às 6ª, 7ª, 8ª e 9ª séries de debêntures da varejista, além das CCBs que ela tem com o Bradesco e o Banco do Brasil. Com a renegociação, o prazo passa de 22 meses para 72 meses.

Segundo o CEO, a recuperação extrajudicial trata-se de um “importante acordo que é uma solução definitiva e estrutural” para a crise financeira da varejista.

Para o executivo, o acordo dá mais fôlego para a companhia aproveitar as oportunidades de negócios e ainda antecipar alavancas do plano de transformação operacional, anunciado em agosto de 2023 — que deve ser concluído no fim deste ano.

“Temos um plano consistente que dá base para pensar no longo prazo, em vez de acordos pontuais que solucionem apenas problemas de curto prazo”, afirmou o CEO da Casas Bahia, em conferência com analistas.

Leia Também

“Dívidas com vencimento a curto prazo demandam bastante trabalho de tesouraria, mas, agora, a empresa vai poder trabalhar bastante focada na operação, com redução de custos, diversificação de mix e alavancas operacionais”, disse Franklin.

A Casas Bahia (BHIA3) operou em forte alta na B3 nesta segunda-feira (29). As ações encerraram a sessão em disparada de 34,19%, negociadas a R$ 7,30. No ano, os papéis da varejista ainda acumulam queda de 36% na bolsa brasileira.

Mas apesar do tom positivo da teleconferência, os diretores da Casas Bahia (BHIA3) deixaram de lado uma das principais dúvidas dos investidores e analistas: a diluição de acionistas após conversão da dívida em ações.

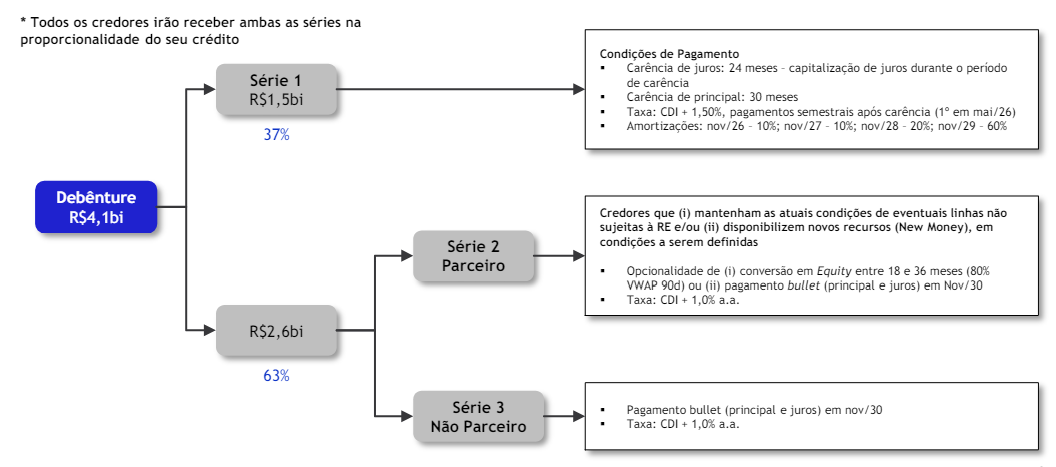

Isso porque o plano de renegociação de dívidas da varejista determina a emissão de debêntures em três séries. A primeira inclui 37% do crédito de todos os credores, equivalente a R$ 1,5 bilhão.

Já os 63% restantes (R$ 2,6 bilhões) serão divididos em duas séries, de credores parceiros e não parceiros.

Segundo o acordo, os credores parceiros — isto é, os bancos credores que mantenham as atuais condições de eventuais linhas não sujeitas à recuperação extrajudicial e/ou disponibilizem novos recursos à companhia — poderão converter os valores que lhe são devidos em ações da Casas Bahia.

A conversão em equity pode ser realizada entre 18 e 26 meses, com deságio de 20% em relação ao preço médio dos últimos 90 dias

Questionado sobre uma diluição potencial e direito de preferência dos acionistas, o diretor financeiro (CFO) da Casas Bahia (BHIA3), Elcio Mitsuhiro Ito, deixou de fora a resposta de qual será o possível impacto de diluição dos atuais investidores após a conversão da dívida em ações.

“As novas debêntures de série 2 conferem direito de prioridade aos atuais acionistas. O plano prevê que, caso haja exercício da prioridade, os recursos desse pagamento serão pagos pela companhia aos credores parceiros que terão uma parcela reduzida das debêntures”, disse Ito.

Na avaliação da XP Investimentos, existe o risco de uma diluição potencial de até 83%, assumindo os preços atuais e nenhum comprometimento dos atuais acionistas.

Outros pontos abordados pelo CEO Renato Franklin na conferência foram os desafios e oportunidades no radar da Casas Bahia (BHIA3).

“O acordo é um passo muito importante que permite ter mais foco e acelerar alguns milestones do plano transformacional da companhia. Estamos cientes dos desafios que temos na mesa em um mercado desafiador do jeito que está atualmente”, afirmou Franklin.

De acordo com o presidente da Casas Bahia, a estratégia da varejista não será impactada pelo reperfilamento de dívidas: o foco continuará sendo a rentabilidade da operação, com corte de custos e melhora da margem bruta.

“De 2025 em diante, ainda tem melhorias a serem feitas, mas a Casas Bahia já começa a focar em captura de valor através de CRM, precificação, inauguração de lojas no modelo de store in store e evolução nas soluções financeiras. Talvez com um pouco mais de fôlego de caixa a gente consiga antecipar alavancas e melhorar o resultado.”

Vale destacar que a renegociação de dívidas ainda deve passar por análise do Juízo sem eventuais objeções até a homologação do plano. A expectativa é que a recuperação extrajudicial seja aprovada em até 40 dias, segundo o CEO.

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA