O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

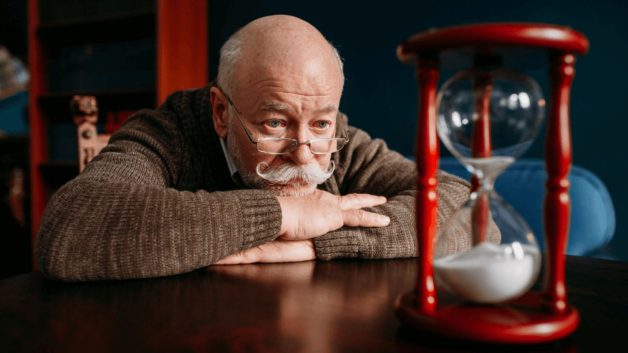

Mudança na regulação da previdência privada abriu novas possibilidades para tornar a contratação de uma modalidade de renda na aposentadoria mais atrativa, e as instituições financeiras já começaram a adaptar seus produtos

Se você é titular de uma previdência privada e ainda não se aposentou, talvez já tenha parado para pensar em quanto vai conseguir acumular no plano até o momento de “pendurar as chuteiras” e também nas formas de usufruir desse dinheiro na hora de parar de fazer as contribuições e começar, finalmente, a receber os rendimentos.

O que pouca gente sabe é que existem duas maneiras de receber a aposentadoria paga pelos planos de previdência. A mais comum no Brasil tem sido na forma de resgates – esporádicos, periódicos ou de todos os recursos de uma vez –, que o titular do plano programa ou faz por conta própria.

Nesta opção, o plano, na prática, nunca sai da fase de acumulação. O titular apenas suspende as contribuições e começa a resgatar. Os recursos continuam sendo de propriedade do investidor, que os mantém aplicados e rendendo, como se fosse um fundo de investimento comum. Da mesma forma, é possível que as reservas acabem, se o titular resgatar e consumir todos os recursos.

A segunda maneira de usufruir dos recursos do plano de previdência é contratando uma modalidade de renda, em que o titular utiliza as reservas acumuladas ao longo dos anos para comprar o direito de receber uma determinada renda mensal por toda a vida (renda vitalícia) ou por um período pré-determinado, podendo ou não adquirir também o direito de reverter essa renda ao seu cônjuge e filhos após sua morte.

Nesta opção, que funciona como um seguro com cobertura pela sobrevivência do titular do plano, os recursos investidos ficam para a seguradora, que passa, então, a ter a obrigação de pagar esses rendimentos ao seu cliente pelo prazo estipulado, com correção pela inflação. Dessa forma, o plano passa da fase de acumulação para a fase de usufruto ou desacumulação.

Eu falo mais sobre a diferença entre resgate e renda na previdência privada nesta reportagem.

Leia Também

Entre os motivos que levam os brasileiros a preferirem os resgates à renda está o temor de abrir mão da propriedade e do controle dos seus recursos, ficando exposto ao risco da seguradora.

No entanto, ao optar pela modalidade de resgates, o investidor continua exposto a dois riscos importantes: o de mudança na taxa de juros, o que altera a rentabilidade do seu plano; e o de viver por muito tempo, de forma que o dinheiro não seja suficiente até o fim da sua vida.

Assim, ao adquirir uma modalidade de renda, o cliente transfere esses riscos de mercado e de longevidade para a seguradora.

Há, porém, outro fator que pesa na popularidade da conversão do plano para renda: a percepção dos investidores de que os rendimentos que conseguem obter com os recursos acumulados não são tão interessantes.

Só que agora o governo quer incentivar a oferta e contratação de modalidades de renda pelos titulares de previdência privada, bem como a competição, entre as instituições financeiras, de quem faz as melhores ofertas.

Em fevereiro deste ano, o Conselho Nacional de Seguros Privados (CNSP), órgão ligado ao Ministério da Fazenda, publicou um novo marco regulatório para os planos de previdência, que dá mais flexibilidade para as instituições financeiras criarem produtos com modalidades de renda mais atrativas para os segurados e que atendam melhor às suas necessidades de aposentadoria, podendo adquirir contornos mais personalizados e vantajosos.

As seguradoras já iniciaram esta adaptação, e a seguir eu vou elencar algumas das novas possibilidades abertas pelas mudanças na legislação no que diz respeito à conversão do plano para uma modalidade de renda:

Os planos de previdência privada que já existiam antes da nova regulação continuam seguindo as regras antigas, mas é possível fazer a portabilidade de um plano antigo para um produto adequado à nova legislação, se for de interesse do investidor.

12 de janeiro de 2025 - 8:00

12 de janeiro de 2025 - 8:00

O LEÃO JÁ ESTAVA DE OLHO

15 de dezembro de 2024 - 8:00

15 de dezembro de 2024 - 8:00

MANDE SUA PERGUNTA!

23 de novembro de 2024 - 8:00

23 de novembro de 2024 - 8:00

MANDE SUA PERGUNTA!

17 de novembro de 2024 - 8:00

MANDE SUA PERGUNTA!

10 de novembro de 2024 - 8:55

10 de novembro de 2024 - 8:55

MANDE SUA PERGUNTA!

27 de outubro de 2024 - 7:55

27 de outubro de 2024 - 7:55

MANDE SUA DÚVIDA!

20 de outubro de 2024 - 8:00

20 de outubro de 2024 - 8:00

Mande sua dúvida!

13 de outubro de 2024 - 8:00

13 de outubro de 2024 - 8:00

MANDE SUA PERGUNTA!

5 de outubro de 2024 - 8:00

5 de outubro de 2024 - 8:00

Atendimento personalizado

28 de setembro de 2024 - 8:00

28 de setembro de 2024 - 8:00

Mande sua dúvida!

21 de setembro de 2024 - 8:00

21 de setembro de 2024 - 8:00

Mande sua dúvida!

14 de setembro de 2024 - 8:00

14 de setembro de 2024 - 8:00

Remuneração variável

7 de setembro de 2024 - 8:00

Mande a sua pergunta!

31 de agosto de 2024 - 8:00

Mande sua pergunta!

24 de agosto de 2024 - 8:00

24 de agosto de 2024 - 8:00

É hora de trocar?

17 de agosto de 2024 - 7:50

17 de agosto de 2024 - 7:50

Mande sua pergunta!

10 de agosto de 2024 - 8:00

10 de agosto de 2024 - 8:00

Planejamento sucessório

3 de agosto de 2024 - 8:00

Mande sua pergunta!

27 de julho de 2024 - 8:00

27 de julho de 2024 - 8:00

Mais segurança