O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

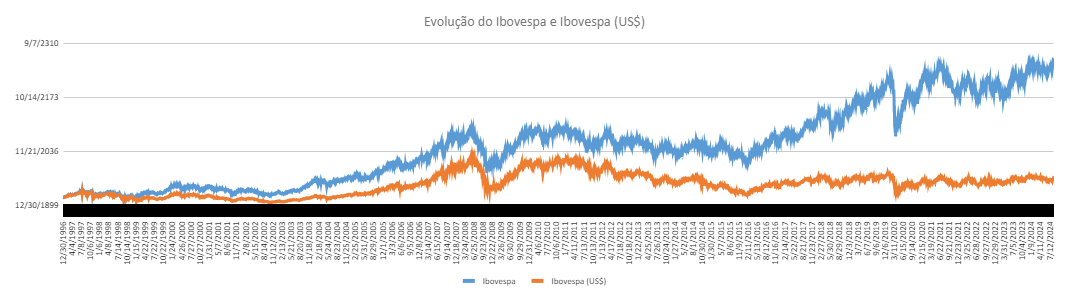

Apesar dos recordes nominais recentes, Ibovespa em dólar ainda está mais de 40% abaixo de seu pico histórico na moeda norte-americana, registrado meses antes da quebra do Lehman Brothers

O Ibovespa voltou a bater recordes recentemente. Entre máximas intradiárias históricas e novos picos de fechamento, o principal índice de ações da bolsa brasileira chegou a renovar ontem mesmo seu nível mais alto durante o pregão, atingindo 137.212,64 pontos, mas cedeu na reta final e perdeu a chance de estabelecer um novo recorde de encerramento.

Enquanto a maior parte dos investidores festeja o reencontro do Ibovespa com o topo da montanha, alguns analistas chamam a atenção para algo que, a princípio, soa como uma curiosidade.

Levantamento da Quantum Finance realizado a pedido do Seu Dinheiro mostra que o Ibovespa na moeda norte-americana encontra-se mais de 40% abaixo das máximas. E trata-se de uma marca antiga, de mais de 15 anos.

Tomando como referência o fechamento de 21 de agosto, quando o principal índice de ações da B3 encerrou o pregão em 136.463,65 pontos, o Ibovespa dolarizado encontrava-se em 24.944,46 pontos.

Em 19 de maio de 2008, apenas alguns meses antes da quebra do Lehman Brothers, o Ibovespa em dólar marcava 44.616,04 pontos. É o nível mais alto já registrado.

Naquele mesmo dia, a bolsa brasileira marcava 73.438 pontos.

Leia Também

Se compararmos o fechamento de 21 de agosto último com o de 19 de maio de 2008, a bolsa subiu 85,8% em termos nominais no período. Em dólar, porém, houve uma depreciação de 44,1%.

Fonte: Quantum Finance.

A maior parte dela se deve à depreciação cambial.

O real acumula queda de quase 12% em relação ao dólar em 2024.

Esse movimento, que se acentuou a partir do fim de junho, acabou ampliando o impacto negativo sobre o Ibovespa em dólar.

Outra evidência dessa situação pode ser observada no desempenho do MSCI Brazil, também conhecido pelo código EWZ. Trata-se do maior ETF de ações brasileiras no exterior.

Embora tenha acompanhado a recuperação recente do Ibovespa, o EWZ acumula queda de mais de 12% no que vai de 2024 — contra uma alta de 1,9% da bolsa brasileira no acumulado do ano.

A disparada que levou o Ibovespa a novos recordes nominais começou no fim do primeiro semestre. De junho para cá, a bolsa já subiu 12%. A maior parte dessa alta (7,3%) ocorreu agora em agosto.

A questão é se a defasagem do Ibovespa em dólar abre espaço para que a bolsa suba ainda mais. E, de acordo com especialistas consultados pelo Seu Dinheiro, a resposta é sim.

O que abre esse espaço é uma equação simples. Se há meses analistas repetem por todos os cantos que a bolsa brasileira está uma pechincha, para quem tem dólar na mão ela está mais barata ainda.

Isabel Lemos, gestora de renda variável da Fator Gestão, compara a situação a uma viagem para o exterior. “Se o real estiver valorizado, sua viagem para fora fica mais barata”, afirma.

A mesma lógica se aplica ao investidor gringo em relação ao Brasil. O dólar forte em relação ao real diminui o risco cambial para quem vem de fora. “É melhor para o estrangeiro estar agora na bolsa do que no começo do ano”, diz Lemos.

Não à toa, os dados da B3 sobre o fluxo de aportes feitos por investidores estrangeiros mostram a retirada de R$ 27,5 bilhões desde o início de 2024. Em agosto, porém, o saldo é positivo em R$ 9 bilhões, de acordo com os últimos dados disponíveis, de 26 de agosto.

Isabel Lemos vê algumas variáveis potencialmente favoráveis ao retorno dos gringos para o Ibovespa no momento.

“Em primeiro lugar, o investidor estrangeiro busca uma visão de como está a bolsa em uma moeda constante. Então ele pesa se essa bolsa está atrativa ou não”, afirma.

Como já observado anteriormente, o Ibovespa está barato. Mas não é só isso. “Quando a gente olha para as empresas, os múltiplos estão aparentemente muito baratos”, pontua ela.

“Em uma ou outra empresa houve vetores que provocaram esse deslocamento nos múltiplos. Os juros mais altos também são desfavoráveis”, diz.

De um modo geral, no entanto, muitas empresas estão muito abaixo do múltiplo médio histórico sem uma razão mais clara.

O flerte do Ibovespa com novos recordes não é exatamente uma novidade.

No fim do ano passado, uma recuperação da bolsa na reta final do ano levou muitos analistas a vislumbrarem o índice em uma situação bem melhor que a atual nesta altura de 2024.

A projeção estava condicionada à perspectiva de queda dos juros nos Estados Unidos. No entanto, o Fed segurou os juros no nível mais alto em duas décadas.

No fim do primeiro semestre, o ano do Ibovespa parecia perdido. A bolsa brasileira foi uma das mais impactadas no período.

No entanto, a manutenção dos juros em níveis tão altos para a economia norte-americana passou a alimentar temores de que os EUA estariam na iminência de uma recessão.

O alívio monetário ainda não veio, mas a sinalização de que o Fed começará a cortar os juros em setembro é um dos fatores por trás da recente alta da bolsa brasileira.

A percepção de que o Federal Reserve vai finalmente deflagrar o início de um ciclo de alívio monetário foi reforçada na semana passada pelo presidente do banco central norte-americano, Jerome Powell, durante o simpósio de Jackson Hole.

Essa queda nos juros lá fora tende a dar ao investidor estrangeiro mais liquidez para aplicar em outros ativos em busca de mais retorno, segundo analistas.

Além disso, com a Selic alta por aqui, um corte do Fed tornaria mais atrativas as operações de carrego. No caso, com estrangeiros tentando tirar proveito do diferencial de juros entre Estados Unidos e Brasil para lucrar.

A recente melhora da bolsa brasileira já começou a atrair os estrangeiros, mas ainda não empolgou os investidores locais.

De fato, após uma disparada de CPFs na bolsa nos últimos anos, os investidores pessoa física da bolsa ficaram escaldados com a queda da bolsa e a alta dos juros na esteira da pandemia.

Para que eles voltem à renda variável, é preciso que tenham confiança. E a recente alta da bolsa pode abrir caminho para isso.

“Muitas vezes é uma questão de sentimento, especialmente da pessoa física. Ela não quer perder a alta. Então o investidor está lá na renda fixa e só vai sair quando tiver confiança nessa melhora da renda variável”, afirma a gestora da Fator.

Nesse sentido, ela começa a enxergar motivos para uma recuperação dessa confiança. Isso deve se consolidar, segundo ela, quando houver uma percepção mais clara de pacificação das incertezas fiscais e uma sinalização de que os juros vão começar a cair — não nos EUA, mas aqui.

“A pessoa começa a se sentir mais confortável quando percebe, por exemplo, o governo mais alinhado, a melhora das perspectivas econômicas. Então ela tem a percepção de que a bolsa está barata, parece atrativa, alguns ativos parecem largados. Vamos assumir que isso seja verdade. Eu começo a perceber pelas notícias que as coisas podem, na margem, estar melhores.”

Embora o Ibovespa tenha renovado recordes e máximas intradiárias em agosto, ele ainda está relativamente distante dos níveis projetados no início do ano — que apontavam para a casa dos 145 mil pontos.

Como o principal índice de ações da B3 começou 2024 já próximo dos recordes de então, o movimento observado até agora é de uma recuperação das perdas sofridas no início do ano.

Matheus Spiess, analista da Empiricus Investimentos e colunista do Seu Dinheiro, acredita que o Ibovespa pode estar na iminência de um salto.

“Em termos de ponto de inflexão, o momento atual deveria potencialmente beneficiar os mercados emergentes.”

Spiess faz um resgate histórico. Ele lembra que, lá em 2008, quando o Ibovespa bateu seu recorde em dólar, a bolsa vinha de um período “construtor de valor”.

Exceto pelo bull market observado entre 2016 e 2019, o Ibovespa passou longe da construção de valor durante a última década.

Os períodos imediatamente anteriores a 2016 e posterior a 2019 são considerados por Spiess como “destruidores de valor”.

O fato é que os propulsores dos mercados financeiros estrangeiros nos últimos anos privilegiaram os países desenvolvidos, especialmente diante dos juros extremamente baixos lá fora.

Ao mesmo tempo, o mercado brasileiro é muito associado às commodities. “E elas só voltaram a ter um respiro depois da pandemia”, diz Spiess.

“Os descontos mostram que podemos caminhar para patamares muito mais altos. Isso não será imediato e não será linear. Acredito em correções no meio do caminho. Isso é saudável para dar longevidade ao processo. Ainda assim, acredito que muito facilmente, em um ciclo de queda dos juros lá fora, não agora em que debatemos alta dos juros no Brasil, mas em um segundo momento, quando voltarmos a debater queda por aqui também, é possível criar um ambiente até melhor do que o que vimos entre 2016 e 2019.”

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

Projeções otimistas para a bolsa brasileira não são um artigo exatamente raro. O que não é tão comum é a materialização dos prêmios de risco existentes no mercado local.

“Por isso eu acho importantíssimo ter um pedaço da carteira em bolsa brasileira. Esse prêmio de risco, muito difícil de se materializar no Brasil, pode ter aqui uma janela muito factível de materialização”, afirma o analista da Empiricus.

“Claro que não pode ter qualquer coisa na carteira. Uma carteira de qualidade é muito melhor do que um índice básico, mas gosto do vetor bolsa”, diz ele.

Para Spiess, o Ibovespa está descontado em termos de valuation, em termos de índice corrigido por indicadores, como é o caso do índice dolarizado, ou do índice em termos reais.

“A gente ainda tem muito o que caminhar.”

9 de agosto de 2026 - 15:38

9 de agosto de 2026 - 15:38

NÃO PERDE ESPAÇO NO ROTEIRO

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS