O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ainda que o mercado veja com desconfiança o nível de endividamento da Via (VIIA3), os executivos apontaram que os bancos estão dispostos a rolar os vencimentos próximos

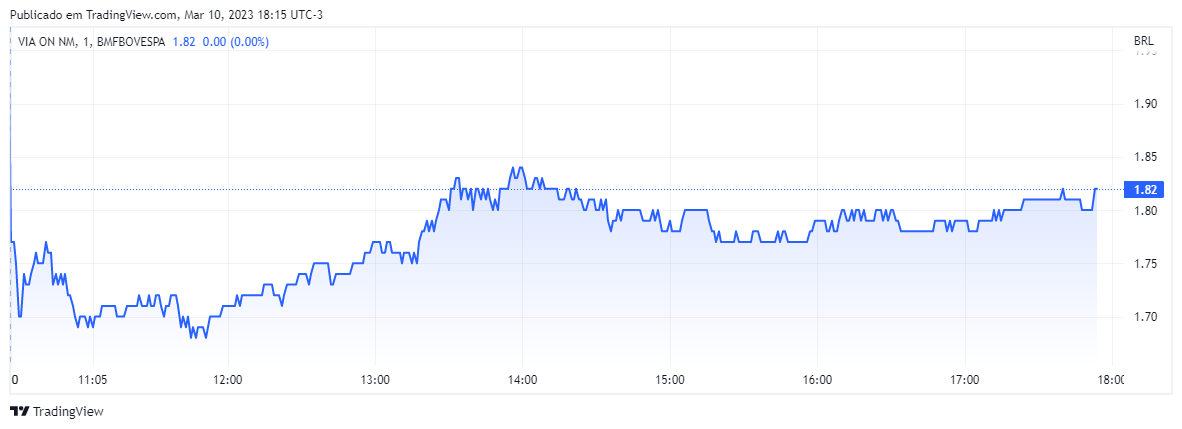

Os dias do varejo nacional já foram melhores, isso é um fato. Desde o escândalo envolvendo a Americanas (AMER3), o mercado passou a olhar com lupa para os resultados das grandes companhias do setor e essa nuvem parece não ser tão passageira. Hoje, foi a vez de os investidores demonstrarem sua insatisfação com a Via (VIIA3), que viu suas ações caírem após a divulgação do balanço do quarto trimestre de 2022.

A dona do Ponto e da Casas Bahia informou na noite de quinta-feira (9) um prejuízo líquido de R$ 163 milhões no período, revertendo o lucro de R$ 29 milhões visto no mesmo período de 2021 — o dado veio pior do que o mercado previa.

Por volta das 17h38, já na reta final do pregão, VIIA3 caía 6,70%, cotada a R$ 1,81. O papel passou o dia todo entre as principais baixas do Ibovespa e, no pior momento, cedeu mais de 13%.

Para os analistas, além do resultado aquém do esperado, a estrutura de capital e a margem Ebitda da companhia são as linhas mais preocupantes e que justificam a venda do ativo no momento.

Além dos dados do 4T22, a Via anunciou que Helisson Lemos, VP de Inovação Digital, renunciou ao cargo, o que também não colaborou com o humor do mercado.

"Enxergamos o anúncio como negativo, uma vez que Helisson era um executivo chave para o desenvolvimento do marketplace da Via, o que pode ofuscar os resultados", escreveram os analistas da XP Investimentos.

Leia Também

Também em relatório, a equipe do JP Morgan reforçou os fracos resultados operacionais, destacando a estrutura de capital ainda delicada da empresa.

No balanço divulgado ontem, a Via informou um Ebitda (lucros antes de juros, impostos, depreciação e amortização), de R$ 542 milhões nos três últimos meses de 2022, uma baixa de 10,6% se comparado ao mesmo período do ano anterior. No ano, esse indicador ajustado caiu 42%, explicitando um nível de endividamento lido como preocupante pelos analistas.

A dívida de curto prazo da varejista já soma R$ 1,6 bilhão, sendo R$ 1 bilhão a serem pagos dentro dos próximos seis meses. Considerando o nível da taxa de juros e a escassez generalizada de crédito, essas números podem se tornar uma dor de cabeça em curtíssimo tempo.

O tema "dívida" seria inevitável durante a teleconferência com analistas realizada na tarde de hoje. Durante o encontro, os executivos da Via (VIIA3) se mostraram confiantes com os próximos passos e com os débitos prestes a vencer.

“Os bancos sinalizaram positivamente para rolar os vencimentos que temos no segundo e no terceiro trimestre. Está tudo bem encaminhado”, disse Orivaldo Padilha, CFO da companhia.

A regra, reforçada pelo CEO Roberto Fulcherberguer, é rolar as dívidas atuais para não aumentar o endividamento. Além disso, outra meta para 2023 é reduzir despesas, numa regra que parece ter se imposto para todo o setor: a rentabilidade virá em primeiro lugar, antes do crescimento.

Um exemplo disso está na estratégia de deixar a inauguração de novas lojas de lado, já que o momento macroeconômico também não é dos melhores. Segundo os executivos da Via, serão abertas somente entre cinco e 10 novas unidades físicas em 2023.

O número pode mudar, conforme outras condições econômicas também melhorem. Inicialmente, o plano era abrir entre 60 e 80 lojas neste ano. Em 2022, foram fechadas 21 delas, enquanto 63 foram abertas, para efeito de comparação.

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA