O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Na avaliação do banco, os resultados de Suzano (SUZB3) e Klabin (KLBN11) para os próximos meses devem ser afetados pela cotação da celulose

Se em 2022 as fabricantes de papel e celulose surfaram a onda do preço elevado da celulose — figurando entre os destaques das temporadas de resultados — os próximos meses podem enfraquecer um pouco essa tendência. Pelo menos é a visão dos analistas do JP Morgan para a Suzano (SUZB3) e a Klabin (KLBN11).

Assim, com a previsão de lucro menor para este ano e também certas preocupações com a demanda da China, o banco cortou a recomendação das duas ações de compra para neutro.

O preço-alvo da Suzano passou de R$ 70,00 para R$ 56,00 — potencial de 19,7% de valorização. Já o da Klabin foi de R$ 36,00 para R$ 24,00 — a ação ainda pode subir 23,5%.

Os analistas também revisaram suas projeções para o preço da celulose branqueada de fibra curta neste ano, que passou de US$ 750 por tonelada para US$ 695.

É bom explicar que ninguém espera que os preços da celulose despenquem, mas sim que haja uma normalização após vários meses de valores bastante acima da média. Não há nenhum desastre no horizonte quando falamos do preço da matéria-prima, mas qualquer mudança significativa na cotação inevitavelmente afeta o lucro das empresas.

Além disso, no caso da Klabin (KLBN11), o JP Morgan aponta preocupações com os custos da empresa e a necessidade de investimentos em capital (Capex), que devem ser mais elevados ao longo deste ano.

Leia Também

A equipe cita, em relatório, as dificuldades macroeconômicas do Brasil como outro fator de risco para a companhia.

No caso da Suzano (SUZB3), além da normalização no preço da celulose e seus impactos no balanço, os analistas também citam a pressão dos investimentos em capital sobre o fluxo de caixa livre da fabricante.

O mercado ainda acompanha quando o Projeto Cerrado terá início, já que é uma das iniciativas de maior peso para a Suzano nos próximos anos e tem investimento estimado em R$ 19,3 bilhões.

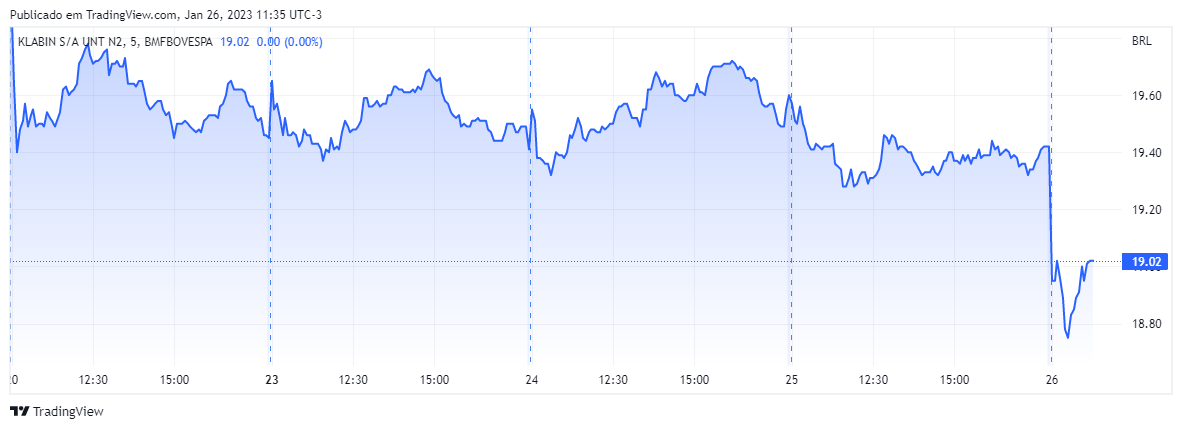

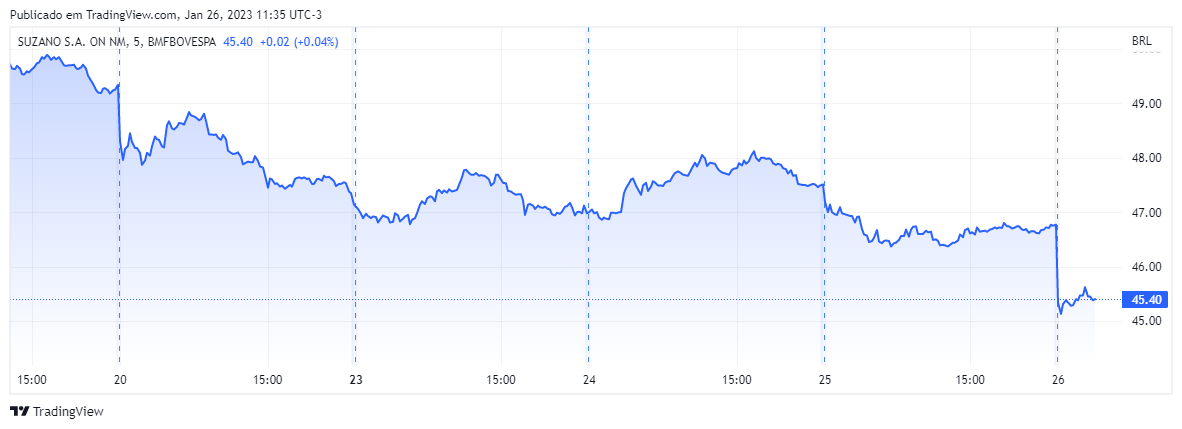

Após a divulgação do relatório com projeções um pouco piores para as duas empresas, as ações SUZB3 e KLBN11 estão entre as principais baixas do dia na B3. Às 11h09, a primeira recuava 2,61%, cotada a R$ 45,55.

Por volta das 11h18, a queda da Klabin era de 2,11%, cotada a R$ 19,01.

Se os próximos meses podem reservar lucros menores para Klabin e Suzano, o ano de 2022 foi muito bom para o setor.

Entre os poucos destaques seguramente bons da temporada de resultados do quarto trimestre, que começa hoje, o setor de papel e celulose é citado entre aqueles com maiores chances de brilhar.

O que deve impulsionar as duas companhias são o bom controle de custos, um aumento nos volumes vendidos e, principalmente, o preço da celulose.

Ao longo de 2022, o preço da matéria-prima chegou ao recorde de US$ 910 por tonelada no mês de julho e fechou o ano na média de US$ 860 por tonelada.

A receita em dólares também ajuda a impulsionar os resultados.

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL