O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O Banco do Brasil (BBAS3) viu seu lucro ajustado saltar 28,9% em relação ao primeiro trimestre de 2022; veja outros destaques do balanço

É sabido que o Itaú (ITUB4) lucrou mais que o dobro do Bradesco (BBDC4) no primeiro trimestre do ano, num resultado que foi amplamente elogiado pelos analistas e pelo mercado como um todo. Pois eis que o Banco do Brasil (BBAS3) veio para quebrar a banca: teve um ganho ainda maior nos três primeiros meses de 2023.

A instituição financeira divulgou há pouco um lucro líquido ajustado de R$ 8,5 bilhões entre janeiro e março deste ano, superando os R$ 8,4 bilhões reportados pelo Itaú no mesmo período. A cifra ficou ligeiramente acima da média das projeções dos analistas para o BB, que girava ao redor dos mesmos R$ 8,4 bilhões do rival privado.

O resultado anotado pelo Banco do Brasil neste primeiro trimestre de 2023 representa um crescimento de 28,9% em relação ao mesmo período do ano passado. Descontados itens extraordinários, o lucro do BB seria de R$ 8,2 bilhões, avançando 22,8% em um ano.

A expansão na base anual se deve, em grande parte, ao crescimento da margem financeira bruta, que totalizou R$ 21,2 bilhões — um salto de 38% em relação aos três primeiros meses de 2022. E, nesse front, foi fundamental o crescimento de volumes e taxas da carteira de crédito e de títulos e valores mobiliários.

Para se ter uma ideia de como esses dois fatores influenciaram o comportamento da margem financeira bruta: a receita de operações de crédito cresceu 35,1% em um ano, enquanto o resultado de tesouraria aumentou 72,1%.

Destaque, ainda, para a receita de prestação de serviços do BB neste primeiro trimestre, de R$ 8,13 bilhões, um crescimento de 8,1% em um ano. Quase todas as componentes dessa linha se expandiram em relação ao período entre janeiro e março de 2022, com destaque para a administração de fundos (+4,9%), conta corrente (+5,5%) e seguros, previdência e capitalização (+10,7%).

Leia Também

Em termos de rentabilidade — um dos indicadores mais importantes para analisar a saúde das operações de uma instituição financeira —, o Banco do Brasil (BBAS3) mostra que a boa fase não se resume ao lucro acima do esperado: o RSPL (retorno sobre patrimônio líquido) ficou em 21%, mantendo-se acima da linha dos 20%.

Mais uma vez, o Itaú foi superado, ainda que por pouco: o banco dos Setúbal fechou o primeiro trimestre com uma rentabilidade de 20,7%. Por fim, vale ressaltar que os 21% anotados pelo BB representam um aumento de 2,8 pontos percentuais (p.p.) em relação aos três primeiros meses de 2022.

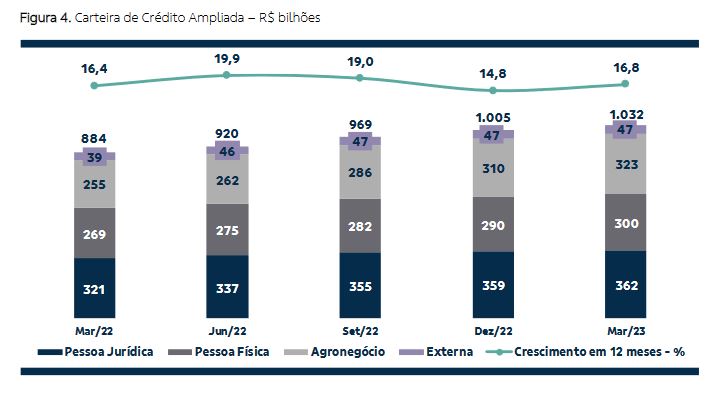

Ao fim de março de 2023, a carteira de crédito ampliada do Banco do Brasil (BBAS3) era de R$ 1,032 trilhão, uma alta de R$ 27 bilhões em relação ao nível visto em dezembro do ano passado; em comparação com o primeiro trimestre de 2022, quando a cifra total era de R$ 884 bilhões, o crescimento foi da ordem de 16,8%.

Em linhas gerais, as tendências que vinham sendo vistas nos períodos anteriores tiveram continuidade: o crédito concedido ao agronegócio segue ganhando importância na carteira total do BB — e, embora as pessoas física e jurídica sigam bastante relevantes, a composição já é de quase 1/3 para cada tipo de cliente:

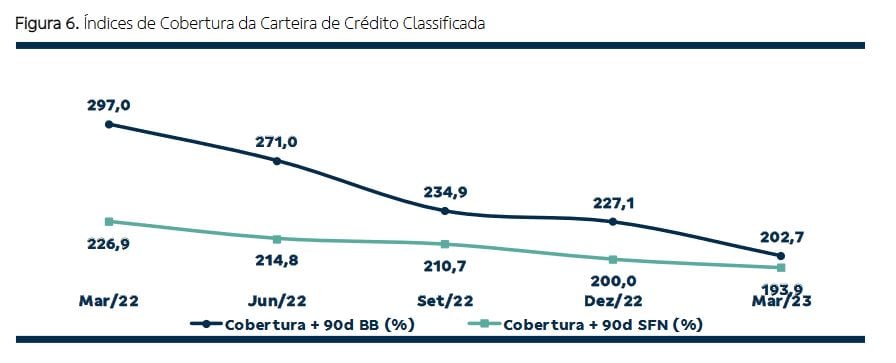

Em termos de inadimplência, o índice que mede as dívidas vencidas há mais de 90 dias em relação à carteira de crédito classificada chegou a 2,62%, uma deterioração mínima na comparação com o trimestre anterior, de 2,51%. Apesar da piora, o índice ainda está abaixo da média do Sistema Financeiro Nacional, de 3,30%

O índice de cobertura — a relação entre o saldo de provisões e o saldo de operações vencidas há mais de 90 dias — ficou em 202,7%, também mostrando uma deterioração na comparação com os trimestres anteriores; neste caso, o BB diz que "o reperfilamento de dívida de um cliente específico, em recuperação judicial desde 2019", impactou a métrica.

Aliás, falando em qualidade do crédito: o BB destaca que, na comparação com o quarto trimestre de 2022, o risco de crédito recuou 49,2%, uma vez que, nos três últimos meses do ano passado, foi feito o provisionamento de 50% dos valores a receber da Americanas; não há qualquer menção a novas provisões vindas desse evento no 1T23.

"Além disso, no 1T23, houve desconstituição de provisão para cliente específico do setor agroindustrial em recuperação judicial desde 2019, no montante de R$ 2.546 milhões, com concomitante reconhecimento de perda por imparidade de debênture originada no contexto da mudança do perfil de dívida (de crédito para TVM)", diz o BB.

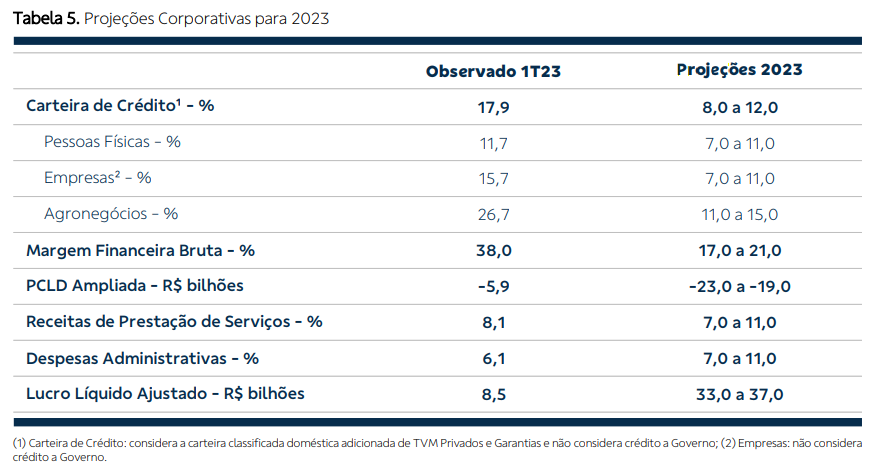

As projeções do Banco do Brasil para o ano de 2023 permaneceram as mesmas informadas nos resultados do quarto trimestre de 2022. Confira:

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL