O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Eu provavelmente precisaria nascer de novo para me casar com a Gisele, mas a proposta de fusão que a Eneva (ENEV3) fez para a Vibra (VBBR3) tem seus méritos

Domingo à noite, depois de uma rodada emocionante do Brasileirão e de duas ou três cervejas, surge a ideia brilhante: mandar uma proposta para a Gisele Bündchen.

"Cara Gisele, o que você acha de se casar comigo? Juntamos os nossos bens — eu entro com o meu Chevrolet Astra 2005 e minha casa financiada, você com os R$ 2 bilhões de patrimônio —, então dividimos tudo 50% - 50% e somos felizes para sempre. Topa?"

Olha, eu até me acho um cara legal, mas é difícil imaginar que ela aceitaria uma proposta dessas.

Tudo indica que eu precisaria melhorar (muito) os termos – mais provavelmente precisaria nascer de novo, mais bonito e rico quem sabe…

Mas o fato é que, à primeira vista, acho que ela não teria muito a ganhar nessa união — a não ser por algumas dicas de investimento, não é mesmo Gi? 😉

É claro que tudo isso é uma brincadeira. Mas ajuda a entender um pouco a proposta de fusão que a Eneva (ENEV3) fez para a Vibra (VBBR3), exatamente num domingo à noite.

Leia Também

Segundo a proposta da Eneva, cada uma teria 50% da companhia resultante, ainda que naquele momento a Vibra tivesse um valor de mercado aproximadamente 20% maior, e uma dívida muito menor também.

Logo de cara, fica claro que, pelo menos no que diz respeito à relação de troca, os termos eram claramente pouco atrativos para a Vibra. A empresa entraria na "sociedade" com a maior parte do capital, mas teria apenas metade das ações.

Mas e com relação aos aspectos operacionais? Alguém sairia ganhando mais?

Essa análise é bem mais complicada, pois envolve o exercício de tentar adivinhar o resultado de uma fusão complexa de duas companhias que já são bastante complexas sozinhas.

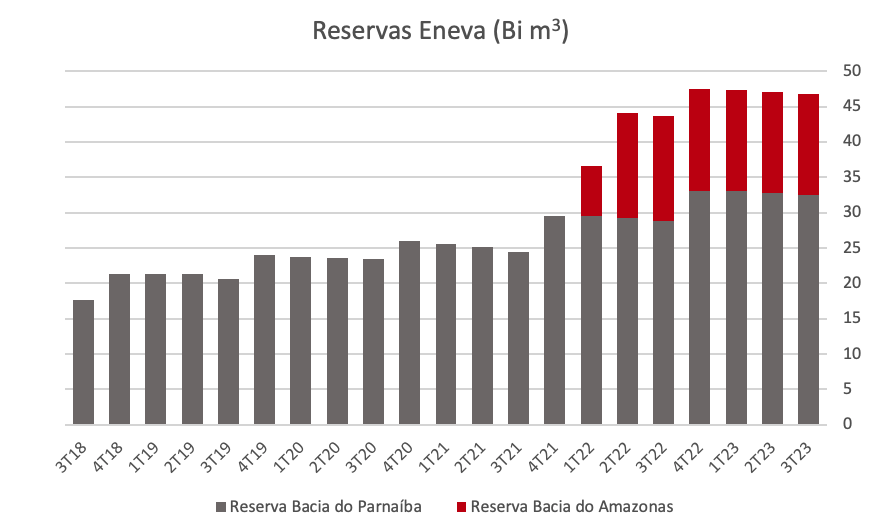

Para a Eneva, seria a chance de monetizar sua reserva de gás, que segue crescendo dado que os despachos seguem em níveis muito baixos.

Lembre-se que, apesar das receitas fixas interessantes, é nos despachos e na queima do gás que a Eneva consegue usar o seu maior diferencial competitivo (produção própria do combustível com custos muito baixos).

Sem os despachos para vender o gás para os consumidores de energia elétrica, a Vibra e sua vasta rede de distribuição poderiam ajudá-la a encontrar compradores.

Ou seja, de uma hora para outra, o mercado pararia de modelar a Eneva com base nos despachos em função do nível dos reservatórios (que seguem desfavoráveis) para um modelo no qual a venda do gás poderia ser bem mais constante e previsível, com melhora do perfil de geração de caixa.

Ainda, a maior geração de caixa da Vibra no curto prazo ajudaria a Eneva a reduzir sua alavancagem (hoje acima de 4x dívida líquida/Ebitda). Além disso, contribuiria para gerar recursos para os investimentos em algumas térmicas que ainda estão em construção.

Também há vantagens para a Vibra. Na teoria, ela passaria a ter acesso a um combustível crucial para o processo de transição energética (o gás) com custos bastante baixos. Lembre-se que cada vez mais discute-se a substituição de combustíveis como diesel e óleo combustível por outros menos poluentes, como o gás natural.

Além da rede de postos BR, a Vibra tem milhares de grandes indústrias como clientes B2B. Ou seja, um vasto portfólio para distribuir o gás produzido pela Eneva com custos muito competitivos.

É importante destacar esse ponto porque, diferente do que temos lido por aí, a Vibra poderia sim se aproveitar de algumas vantagens que surgiriam dessa junção de forças.

Mas em nossa visão, também nos aspectos operacionais as vantagens da fusão são maiores para a Eneva neste momento.

Por isso, mesmo com recomendação de compra para a Eneva em várias séries da Empiricus e, portanto, mais propenso a puxar a sardinha para o nosso lado, tenho de reconhecer que há mais vantagens para ela do que para a Vibra nessa eventual fusão.

Assim a proposta de uma participação de 50% - 50% parece desajustada. Ainda mais levando em consideração que a Vibra já valia 20% mais quando ela foi feita.

Por esse motivo, logo depois de a Eneva divulgar a proposta ao mercado, dissemos que seria muito difícil a Vibra aceitar aqueles termos (50% - 50%). O que se confirmou pouco tempo depois, quando ela recusou formalmente a proposta da Eneva.

De qualquer maneira, é importante destacar que, apesar de rejeitar a proposta, a Vibra deixou a porta aberta para novas conversas, como mostra o trecho abaixo retirado da resposta da companhia para a Eneva:

"Não entramos no mérito estratégico de uma possível fusão neste momento. Contudo, as potenciais sinergias indicadas na Proposta precisam ser aprofundadas".

Aqui entra mais uma observação de nossa parte, e que talvez tenha contribuído para a negativa da Vibra. Na proposta enviada pela Eneva, sentimos falta de aspectos quantitativos. Mais especificamente, alguma ideia do valor presente dessa reserva de gás, assumindo que ela tenha uma monetização razoavelmente garantida.

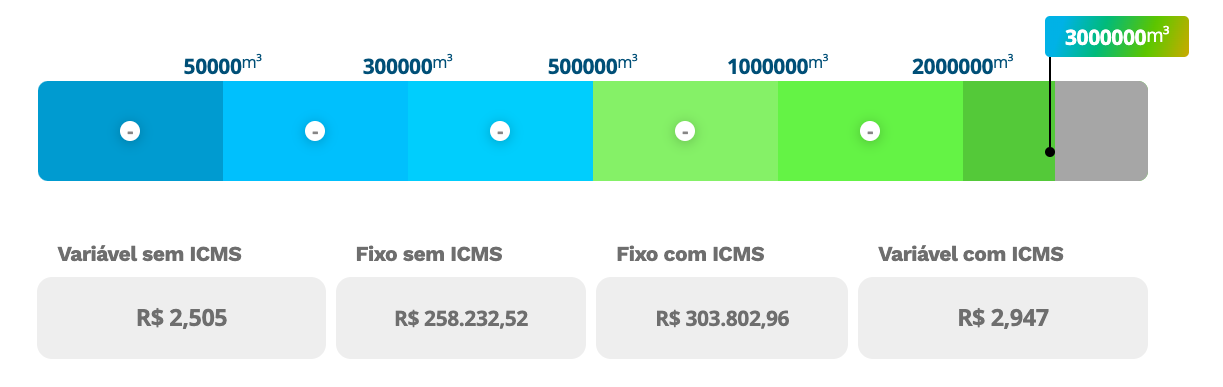

Estamos falando de mais de 40 bilhões de metros cúbicos de gás. Apenas como base de comparação, em São Paulo as tarifas de distribuição para grandes consumidores chega a R$ 2,5/m3, como mostra a tabela abaixo da Comgás (sem contar a tarifa fixa cobrada pela infraestrutura).

Em nossas estimativas, atualmente os custos variáveis de produção de gás da Eneva na Bacia do Parnaíba estão em torno de R$ 0,25/R$ 0,30 por metro cúbico.

Mas é claro que a conta não é tão simples, especialmente porque quando se trata de gás natural, o grande gargalo sempre foi o transporte da molécula. Por isso, inclusive, as petroleiras sempre preferiram reinjetar, ou mesmo queimar, o gás em suas operações.

Aliás, essa é a grande virtude do modelo R2W da Eneva, no qual as usinas termelétricas já estão do lado das reservas, o que faz o custo do gás entregue na usina ser próximo de R$ 0,45/R$ 0,50 por metro cúbico, extremamente barato.

Se esse gás fosse vendido para clientes distantes das reservas, precisaria colocar na conta plantas para liquefação e armazenagem, caminhões para transporte, ou mesmo gasodutos. Com isso, os custos obviamente aumentariam bastante, mas ainda com potencial de geração de valor.

Só que fazer essa conta não é trivial, nem para a Vibra, nem para o mercado, e talvez nem para a Eneva.

Ainda que a primeira resposta tenha sido negativa, não descartamos novas aproximações em um futuro próximo. Talvez até para tentar quantificar esse potencial a ser destravado.

Aliás, nos últimos dias surgiram notícias de que investidores das duas companhias estariam conversando sobre o assunto para tentar chegar em algum acordo.

De qualquer forma, tudo indica que, se a Eneva quiser um "sim", vai ter que melhorar as condições e ser um pouco mais convincente sobre as vantagens dessa união, que pode destravar bastante valor para ela.

Mas com um bom potencial de crescimento pela frente mesmo que continue "solteira" e um valuation que já embute um despacho bastante baixo, a Eneva (ENEV3) segue na carteira do Double Income, focada em geração de renda.

Aliás, quem tiver esses outros dois ativos sugeridos na série Double Income até o fechamento do pregão desta sexta-feira (8) terá direito a receber bons rendimentos antes mesmo do Natal. Aproveite.

Um grande abraço e até a próxima semana!

Ruy

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA