Uma das maiores histórias de sucesso do investimento em tecnologia está prestes a se tornar um caso para os amantes de dividendos

Google nunca pagou dividendos até hoje, mas a distribuição de proventos num futuro relativamente próximo parece ser o caminho natural da big tech

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia.

Nas últimas semanas, fiz uma análise para os leitores do Seu Dinheiro sobre o perfil de retornos que se pode esperar de cada uma das big techs. Falei sobre:

- Microsoft, que considero cara aos preços atuais;

- Apple, que considero num preço interessante; e

- Amazon que, em minha opinião, é a mais atrativa entre todas elas para ganhos de capital.

Hoje, encerro essa série com uma análise das ações do Google que, na minha opinião, passará em breve por uma mudança importante na sua base de acionistas, com uma presença cada vez mais dos investidores em busca de dividendos.

Entendendo o gigante das buscas

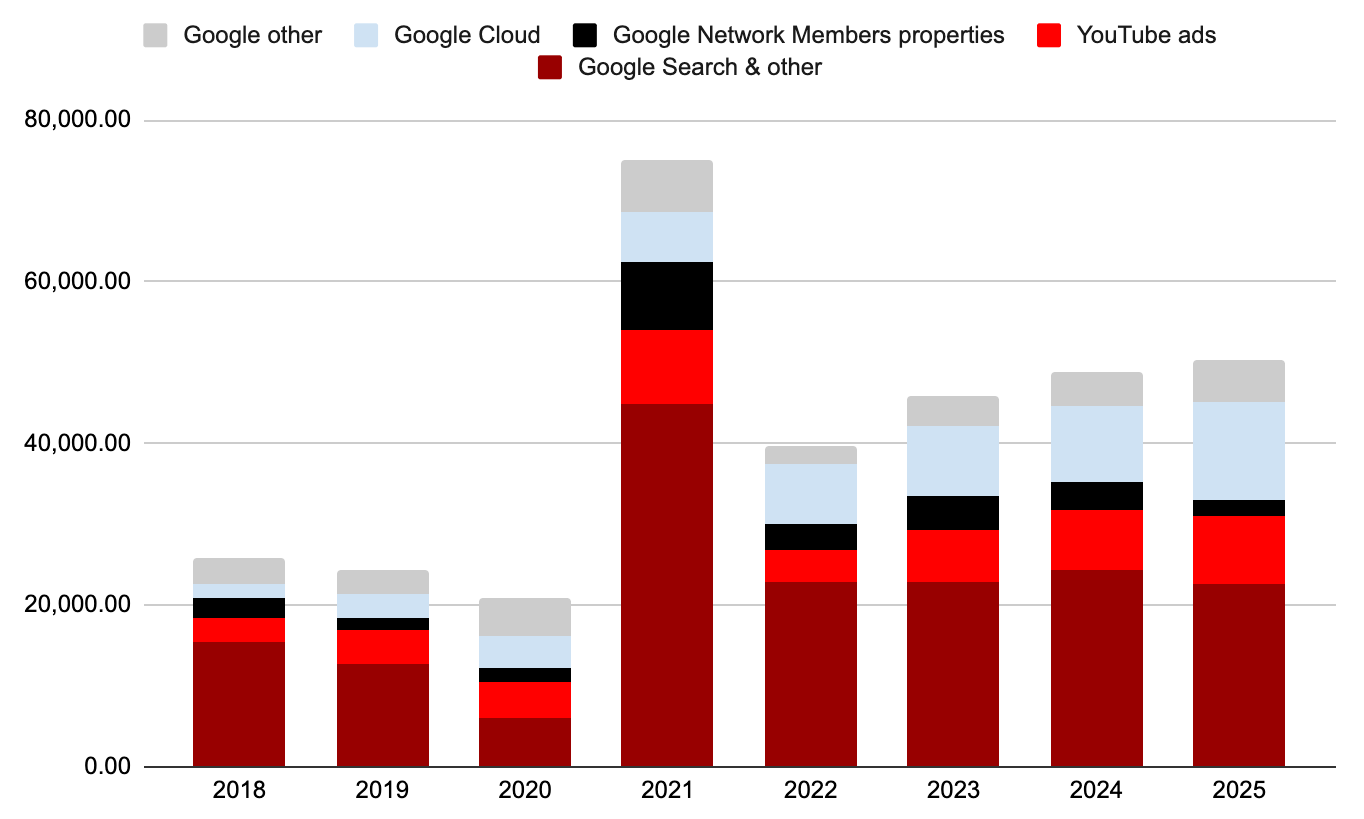

Sem margem para outras interpretações, o Google é uma empresa de advertisement.

As linhas de negócios "Search" (as receitas oriundas do mecanismo de busca e suas várias camadas de monetização), o YouTube e a linha "Google Network" (que compila, entre outros, as receitas da AdMob, AdSense e do Google Ad Manager) representam 80% do faturamento.

No gráfico abaixo, eu compilo a participação de cada uma dessas linhas na receita total do Google.

Leia Também

Ao fim de 2021, o Google Cloud, que é a operação de infraestrutura em nuvem, similar à AWS da Amazon e à Azure da Microsoft, representou aproximadamente 12% das receitas.

Em "outros" estão categorizadas as receitas do Android (Play Store), da venda de hardwares (como os dispositivos da FitBit) e as receitas de assinatura do YouTube (basicamente o YouTube Premium, o queridinho dos pais e das mães).

A tão badalada linha de "outras apostas" soma menos de US$ 1 bilhão em receitas anuais e, pelo menos até este momento, ainda não deu à luz nenhum produto revolucionário.

Os céticos adoram afirmar que, apesar de bilhões de dólares investidos em pesquisa e desenvolvimento, o Google não fez mais nos últimos 20 anos do que criar novas maneiras de converter cliques em receitas.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Árvores crescem até o céu?

Segmentar as receitas do Google deixa claro de onde veio o retorno dos seus acionistas nos últimos 10 anos: a empresa surfou uma onda ininterrupta, com os gastos de marketing no mundo todo migrando dos canais analógicos para o digital.

Quando essa tendência ameaçava perder força, a pandemia lhe fez um enorme favor.

No gráfico abaixo, compilo a receita incremental, em bilhões de dólares, que cada unidade de negócio trouxe ao Google nos últimos anos, e quais são as expectativas do mercado para os próximos.

Apenas em 2021, as receitas do Google Search cresceram US$ 44,8 bilhões; esse número é maior que o crescimento somado dos anos de 2018, 2019 e 2020. Simplesmente impressionante.

Hoje, duas perguntas orbitam a mente dos investidores, que buscam entender se o Google será capaz de entregar esse crescimento; ou melhor, se será capaz de crescer ainda mais do que se espera dele atualmente.

Duas perguntas sobre o Google cuja resposta vale centenas de bilhões de dólares

- (i) o Google será capaz de crescer a quantidade de impressões (pontos de contato para publicidade) no mesmo ritmo dos últimos 5 anos?

- (ii) As receitas dessas novas impressões são, na margem, tão valiosas como as anteriores?

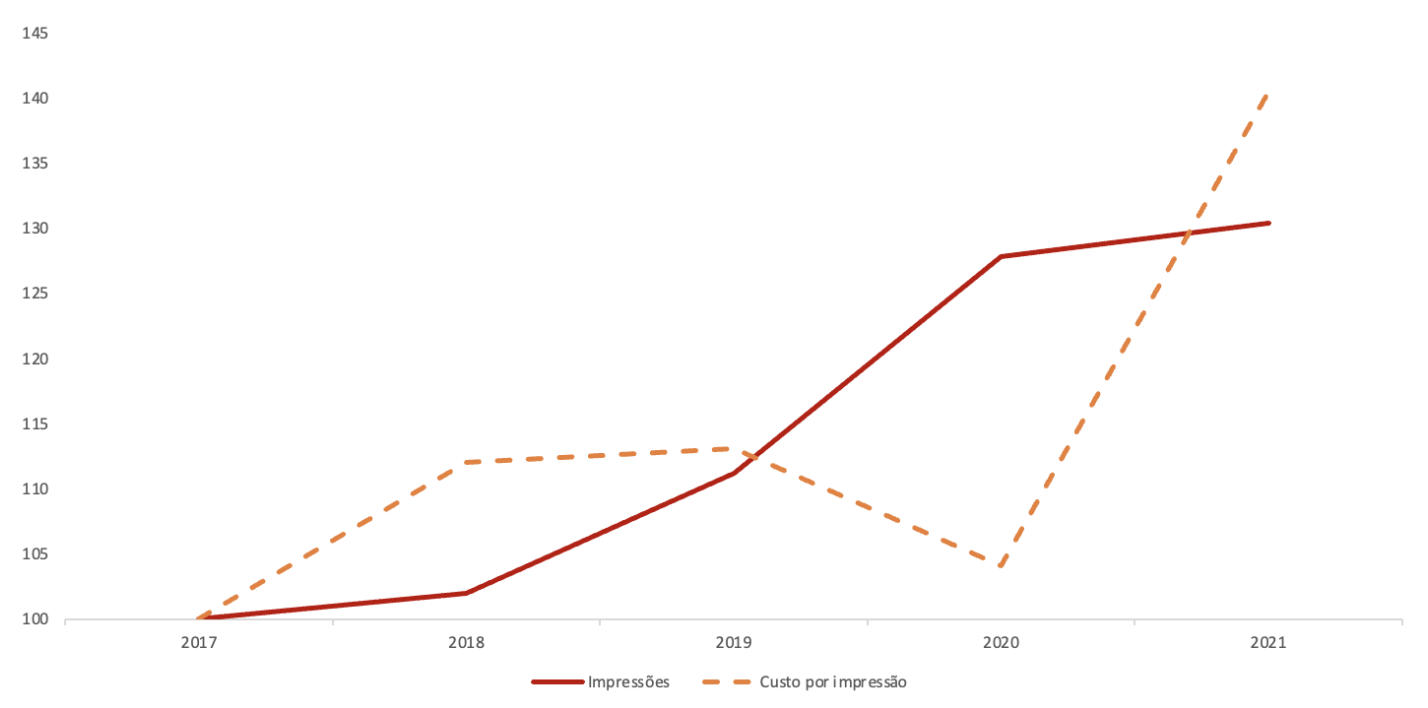

Nos últimos 5 anos, o Google foi capaz aumentar em 30% a quantidade de impressões em seus domínios (um bom exemplo é a enorme quantidade de anúncios no YouTube).

O preço médio desses anúncios cresceu ainda mais: cerca de 41% no período.

Ambos estão ilustrados no gráfico abaixo, em base 100.

Perceba como, entre 2018 e 2020 o custo médio por impressão vinha cedendo, num reflexo exatamente do receio que cito acima: já existem tantos anúncios nas propriedades do Google, que os retornos incrementais tendem a ser decrescentes para novos slots.

A pandemia, ao obrigar uma migração massiva de budgets de marketing para internet, fez explodir o custo médio das impressões (como todo produtor de conteúdo sabe bem).

O custo médio por impressão, historicamente, tende a ser bastante resiliente, porém, respondendo à pergunta (ii), é natural esperarmos que ele desacelere nos próximos trimestres, especialmente se caminharmos para um cenário de inflação persistente e queda no consumo.

Quanto à pergunta (i), referente ao crescimento na quantidade de impressões, acreditamos que essa variável está vinculada à capacidade impressionante do Google de converter novos segmentos em grandes mercados para busca.

Por exemplo, o Google Maps é um espaço crescente de publicidade; em pouco mais de 3 anos, o Google Flights começou a canibalizar os resultados da TripAdvisor (o maior agregador de buscas sobre viagens até então).

A estratégia bem sucedida do Google Flights vem sendo aplicada a novos mercados: por exemplo, através do Maps é possível contatar e solicitar propostas de prestadores de serviços (encanadores, pintores e afins).

Ou seja, juntando (i) e (ii), a longa história do Google nos parece sugerir que o futuro, ao menos nos próximos, guarda um mix de crescimento em (i), porém de pressão para baixo em (ii).

Esse equilíbrio é capaz de gerar retornos excepcionais aos acionistas?

Provavelmente não… o que nos leva a uma terceira pergunta: há outros vetores nesta equação, capazes de incrementar esses retornos potenciais?

Convido todos a pensar em "dividendos".

Faço esse convite pois trata-se apenas de uma ideia, afinal, o Google nunca pagou dividendos.

Na última década, o Google focou apenas em acumular uma montanha crescente de centenas de bilhões de dólares parados em caixa.

Nos últimos anos, como exemplificado no gráfico abaixo, a empresa tem direcionado boa parte do seu fluxo de caixa para a recomprar ações, numa drástica mudança na sua política de alocação de capital.

Tornar-se uma empresa pagadora de dividendos é um caminho natural para o Google e imagino que isso acontecerá em algum momento nos próximos anos.

Sob tais premissas, em que a quantidade de ações é brutalmente reduzida graças à geração de caixa e o Google passa a remunerar seus acionistas com gordos dividendos, mesmo num cenário de grande "de-rating", consigo visualizar uma taxa interna de retorno de duplos dígitos baixos, em dólares, aos preços atuais.

Uma das maiores histórias de sucesso de investimento em tecnologia parece prestes a se tornar uma presença carimbada no portfólio dos investidores que procuram renda.

COMPARTILHAR

Google anuncia 500 mil bolsas de estudos em cursos de tecnologia; veja como participar

A gigante de tecnologia vai oferecer 30 mil bolsas de estudo neste ano; as demais devem ser ofertadas até 2026, em parceria com o CIEE

O pet no escritório ajuda ou atrapalha? Saiba como funciona a iniciativa pet friendly, que se tornou uma das novas tendências no mercado de trabalho

Em maio, a Nestlé abriu seus escritórios para os pets passarem o dia de trabalho com os colaboradores; Google, Petz e Mars também são empresas pet friendly

Google (GOGL34) é eleita a empresa dos sonhos dos brasileiros; Nubank (NUBR33) e Itaú (ITUB4) também estão na lista

A gigante de tecnologia se mantém na liderança como empresa dos sonhos dos brasileiros na última década; a Google é desejada principalmente entre os mais jovens

Google vai apoiar formação de pessoas negras em tecnologia, com ajuda de custo de até R$ 1 mil; veja como participar

Em parceria com o Instituto Vamo que Vamo, a iniciativa vai formar 200 profissionais em tecnologia; o treinamento tem duração de 12 meses

Google lança plataforma que treina candidatos para entrevistas de emprego; saiba como usar

A plataforma Interview Warmup permite que o candidato treine respostas para perguntas comuns de uma entrevista e tenha feedback sobre o desempenho

Na mão grande: Putin confisca e subsidiária do Google (GOGL34) na Rússia beira a falência; entenda a história

Governo russo confia na censura e na propaganda para moldar a opinião pública — táticas que lançaram as empresas de tecnologia em uma luta complicada. Ao mesmo tempo, o Kremlin tem procurado impedir que as big techs deixem o país

Corrida das big techs: Google, Apple e Microsoft fizeram a Amazon (AMZO34) comer poeira?

Saiba como a gigante do comércio eletrônico dos EUA pode dar a volta por cima após um trimestre decepcionante com prejuízo bilionário

S&P 500 se recupera com empurrãozinho da Microsoft (MSFT34); veja com as bolsas dos EUA encerraram o dia

Mercados europeus terminaram a sessão em alta, mas os investidores acompanharam de perto a suspensão do envio de gás russo para Polônia e Bulgária

Alphabet (GOGL34), dona do Google, segue rastro deixado pela Netflix (NFLX34) com resultados do 1T22; ações caem em NY

A Netflix perdeu um terço de seu valor após divulgar seu segundo balanço decepcionante seguido, por isso, havia grande expectativa de que a dona do Google pudesse colocar as coisas nos trilhos entre as big techs

S&P 500 apaga perdas com ajuda das big techs; Twitter (TWTR34) avança em Nova York e no Brasil; veja detalhes

Depois de muitas idas e vindas e ameaças de bloqueio, a rede do passarinho azul aceitou a oferta do bilionário Elon Musk; ações na Europa não tiveram o mesmo desempenho

Google (GOGL34) lidera ranking de marcas influentes no Brasil; Americanas (AMER3) e Natura (NTCO3) também estão na lista

A big tech Google se mantém no topo da lista de marcas mais influentes no Brasil; 8 das 10 empresas no ranking são de tecnologia

Google abre programas de estágio no formato híbrido; veja como se inscrever

A gigante de tecnologia, Google, abriu inscrições para programas de estágio nas áreas de negócios e engenharia. Seleções vão até 25 de abril

Putin se envolveu? A decisão do Spotify (S1PO34) que pode deixar os russos sem ouvir Anitta — e sem serviço

Plataforma de música e podcasts por streaming não está sozinha: Apple e Google também recuaram enquanto tropas avançam sobre a Ucrânia

‘Papa do valuation’ está comprando Amazon e Facebook e considera ações da Meta muito baratas

Aswath Damodaran, professor de finanças da NYU e respeitado especialista em análise de ativos, refez suas avaliações das big techs americanas e contou quais ações do setor tem na carteira

Fim do jogo para Facebook e Mark Zuckerberg? Saiba se é hora de comprar as ações da Meta (FBOK34) após resultado que derrubou as bolsas em Nova York

Papéis da empresa sofrem uma queda de mais de 25% um dia depois da divulgação de performances abaixo do esperado pelo mercado e da perda de usuários

Após explosão de ganhos com pandemia, ações das big techs sofrem com queda das bolsas nos EUA; ainda vale a pena investir?

Até mesmo quem encara o investimento como arriscado neste momento enxerga nas big techs fundamentos sólidos, perspectivas de crescimento e lucro

Itaú (ITUB4) escala 53 posições em ranking e se torna único brasileiro entre 500 marcas globais mais valiosas; veja lista completa

Além de figurar entre as marcas mais valiosas, o Itaú conquistou uma posição na lista dos 250 principais CEOs ou “guardiões de marca”

Google está de olho nas criptomoedas e vai criar unidade de negócio dedicada ao blockchain; entenda o que está por trás da decisão

Antes de se aventurar, gigante de tecnologia assistiu com cautela às movimentações das concorrentes para entrar no mercado de criptomoedas

Google faz contratação de peso e se prepara para entrar no mercado de pagamentos em criptomoedas e competir com a Apple; entenda

Empresas parecem querer acompanhar os esforços do Facebook no metaverso e o investimento do Twitter em infraestrutura de criptografia

Bitcoin ficou pra trás: confira as 125 ações do S&P 500 que superam os retornos da criptomoeda

A valorização de 44,2% do bitcoin em 12 meses não foi o suficiente para garantir seu primeiro lugar no coração dos investidores, com Tesla e Google rendendo mais retorno nas carteiras

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP