Na Totvs (TOTS3), a união com o Itaú (ITUB4) junta a fome com a vontade de comer. Mas a que preço?

A Totvs (TOTS3) ganhará a força do Itaú (ITUB4) para oferecer crédito, produtos e serviços financeiros aos seus clientes, especialmente as pequenas e médias empresas. Mas o valor da operação levantou algumas dúvidas no mercado

A Totvs (TOTS3) nunca escondeu de ninguém o seu desejo de crescer e atuar em diversas fronteiras do setor de tecnologia; o Itaú (ITUB4) sempre foi vocal em seu plano de ampliar a presença junto às pequenas e médias empresas. Uma união entre as duas gigantes de seus setores, portanto, parece um plano perfeito: juntas, elas ganham escala e têm potencial para dominar o mercado de serviços financeiros para as PMEs.

E, de fato, o racional da joint-venture anunciada na noite de terça-feira (12) é bastante direto — a Totvs Techfin terá 50% de participação de cada uma das parceiras e emerge como uma potência inegável entre as fintechs. De um lado, a expertise operacional da Totvs em sistemas de gestão integrados; do outro, o canhão financeiro do Itaú, viabilizando produtos e transações a taxas atrativas.

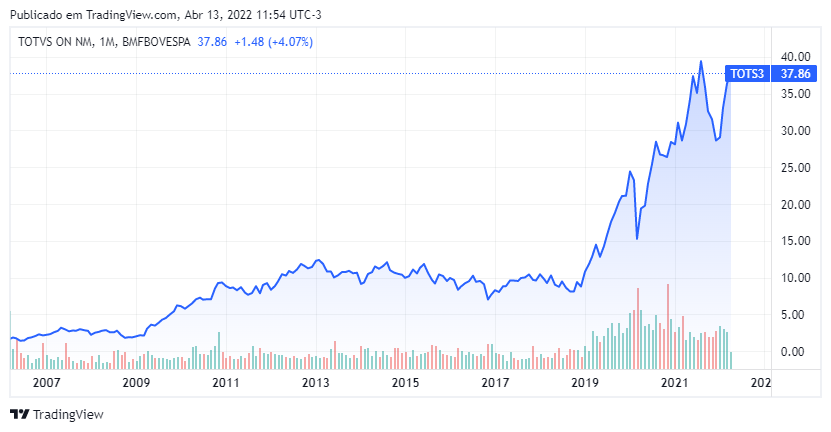

À primeira vista, o mercado gostou desse aperto de mãos. Por volta de 11h40, as ações ON da Totvs (TOTS3) avançavam quase 6%, superando a barreira dos R$ 37,50 e se aproximando das máximas históricas — e, de quebra, liderando a ponta positiva do Ibovespa. O Itaú (ITUB4) mostra um desempenho mais contido, em leve baixa de 0,4%.

Mas se a união de forças entre as duas empresas mostra bastante potencial, os valores envolvidos na transação levantam algumas dúvidas. Ao todo, o Itaú vai colocar R$ 200 milhões no caixa da joint-venture, pagando outros R$ 410 milhões à vista pelos 50% da Totvs Techfin; outros R$ 450 milhões podem ser desembolsados após cinco anos, a depender do desempenho da empresa.

Ou seja: no melhor dos cenários, estamos falando de uma cifra de pouco mais de R$ 1 bilhão — e se esse valor não é exatamente uma pechincha, ele também não chega a saltar aos olhos, dado o potencial visto pela Faria Lima e pelo Leblon na Totvs Techfin.

É uma equação complexa, que envolve variáveis e potenciais de sinergia a serem conquistados a partir da junção das forças entre Totvs e Itaú. E, sendo assim, convém voltar alguns passos nessa história para explicar melhor os interesses de cada um dos players — e as dúvidas quanto aos valores acertados.

Leia Também

O que é a Totvs Techfin?

Antes de tudo, vale lembrar que a Totvs Techfin já existia: era uma divisão da gigante de tecnologia com foco no oferecimento de serviços financeiros personalizados para empresas. Através do uso de tecnologia e dados, a Totvs (TOTS3) disponibilizava produtos mais competitivos, ágeis e baratos aos seus clientes, mordendo um pedaço da torta dos bancos tradicionais.

É o conceito clássico das fintechs — desburocratizar as finanças corporativas por meio do uso de tecnologia. E uma fintech com o pedigree da Totvs já tem uma vantagem natural em relação às demais, considerando a expertise operacional da companhia no processamento de dados e na criação de sistemas de gestão integrada.

Essa divisão deu um primeiro salto de relevância em 2019, quando a Totvs anunciou a compra da Supplier, uma fintech de crédito B2B (business-to-business, ou comércio entre empresas). A empresa, que já contava com uma enorme gama de clientes, agora poderia oferecer soluções financeiras junto a seus outros serviços.

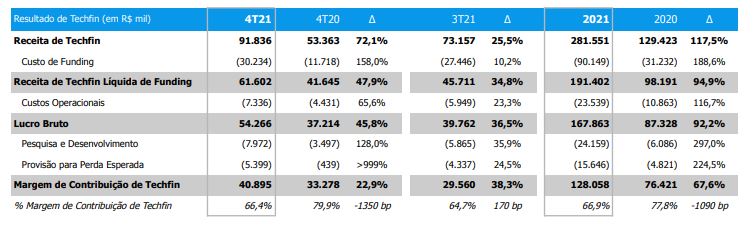

Em 2021, a divisão Techfin teve receita de R$ 281,5 milhões, mais que o dobro do resultado reportado em 2020. No entanto, os custos de financiamento das atividades da divisão cresceu num ritmo ainda mais elevado: um salto de 189% em um ano, para R$ 90,1 milhões. Sendo assim, a receita líquida de financiamento teve uma expansão menos intensa, de 95%, a R$ 191,4 milhões.

E eis o calcanhar de Aquiles da Techfin: os custos de financiamento. Para oferecer serviços de crédito aos clientes, é preciso ter alguma fonte de financiamento, e a Totvs recorria a um Fundo de Direitos Creditórios (FIDC). Não era a solução mais barata e tampouco a mais farta, mas era a solução do momento.

É aí que entra o Itaú.

Itaú (ITUB4): a solução para o quebra-cabeças

Bem, se há alguém que pode oferecer financiamento neste mundo, esse alguém é um banco do porte do Itaú (ITUB4): ao estabelecer a parceria com a Totvs (TOTS3), a instituição elimina as dúvidas quanto à sustentabilidade dos fundos para a Techfin oferecer seus serviços financeiros aos clientes.

E o que o Itaú ganha com isso? Bem, ele poderá explorar a imensa base de usuários dos sistemas Totvs, especialmente as pequenas e médias empresas. É uma espécie de ganha-ganha:

- Para a Totvs, a união com o Itaú representa financiamento extra e fôlego financeiro, além do oferecimento de mais produtos e serviços financeiros personalizados;

- Para o Itaú, a junção com a Totvs abre as portas para uma gama enorme de clientes em potencial, abrindo uma nova avenida de crescimento e, de quebra, escanteando as fintechs que atuam junto às PMEs.

Com a parceria, a Techfin deixa de ser uma simples divisão da Totvs e passa a ser uma empresa separada. A imagem de junção de forças é bastante efetiva: a joint-venture conta com a expertise operacional e a base de clientes da Totvs, e também com o poder financeiro do Itaú, que pode oferecer crédito a taxas mais atrativas e criar produtos financeiros customizados às PMEs.

Portanto, do lado do racional da operação, tudo parece bastante azeitado. Mas se há fome e há vontade de comer, também há um preço a ser pago pelo banquete — e aqui começam as dúvidas.

Totvs (TOTS3): vendeu barato ou criou valor?

No mercado, é unânime a percepção de que a joint-venture entre Itaú (ITUB4) e Totvs (TOTS3) será positiva para ambas as empresas. No entanto, há um foco de preocupação no que diz respeito aos valores da transação — uma sombra que recai especialmente sobre a companhia de tecnologia.

Vamos fazer algumas contas simples: contando com os R$ 450 milhões que o Itaú poderá desembolsar caso a Totvs Techfin cumpra as metas operacionais, o banco estará pagando R$ 1,06 bilhão por 50% da joint-venture. Portanto, 100% da nova companhia valeria R$ 2,12 bilhões (R$ 1,9 bilhão, descontada a injeção de R$ 200 milhões no caixa).

Essa é uma avaliação justa? Para vários analistas, não — a Totvs Techfin deveria valer mais. O JP Morgan, por exemplo, atribuía um valor de mercado de R$ 3,7 bilhões à divisão; o Credit Suisse estimava uma cifra de pouco mais de R$ 2,2 bilhões.

Isso quer dizer que a Totvs fez um mal negócio? A resposta não é tão simples assim. Primeiro, porque o potencial de ganho futuro a partir da união com o Itaú pode destravar valor de maneira bastante rápida à Techfin, com ganhos de escala e participação de mercado junto às pequenas e médias empresas.

E, em segundo lugar, porque é preciso colocar algumas informações em perspectiva. Voltemos à aquisição da Supplier, em 2019: na ocasião, a Totvs pagou pouco menos de R$ 500 milhões pela empresa, que tornou-se quase 100% da receita da Techfin. Portanto, em cerca de dois anos, o valor de mercado da divisão chegou a R$ 2 bilhões — uma geração e tanto de valor.

Dito isso, o copo meio cheio ou o copo meio vazio dependem agora da execução estratégica dos parceiros recém-formados. Se, de fato, a Techfin passar a oferecer produtos variados e competitivos às empresas que fazem parte da base de clientes da Totvs, dominando o mercado de serviços financeiros às PMEs, a joint-venture pode atingir valores de mercado ainda mais altos em pouco tempo, fazendo jus à visão otimista do Credit Suisse e do JP Morgan.

Mas, caso a integração operacional mostre-se mais lenta que o esperado, Itaú e Totvs podem ser penalizadas, com o otimismo dando lugar à frustração. E, a julgar pela reação dos mercados hoje, o benefício da dúvida está sendo concedido à gigante de tecnologia.

TOTS3: perto da máxima, com espaço para ir além

Com a valorização de hoje, as ações ON da Totvs (TOTS3) já acumulam ganhos de mais de 30% desde o começo de 2022. E, por mais que estejam muito próximas da faixa dos R$ 40,00 — os papéis nunca chegaram a romper esse patamar de preço —, os analistas mostram-se confiantes quanto à continuidade da valorização dos ativos.

Veja abaixo um resumo da visão dos analistas em relação aos papéis TOTS3:

| Banco | Recomendação | Preço-alvo | Potencial de alta* |

| Morgan Stanley | Compra | 39,00 | +8,9% |

| XP | Compra | 48,00 | +34,1% |

| Santander | Compra | 40,00 | +11,7% |

| Safra | Compra | 37,00 | +3,4% |

| JP Morgan | Compra | 43,50 | +21,5% |

| Bradesco | Compra | 40,00 | +11,7% |

| Bank of America | Compra | 45,00 | +25,7% |

| Credit Suisse | Compra | 38,00 | +6,1% |

Em termos de valuation, as ações TOTS3 são negociadas com um múltiplo preço/lucro projetado para o fim de 2022 de 60x, de acordo com dados do TradeMap. O EV/Ebitda ao término do ano é de cerca de 30x.

COMPARTILHAR

Dupla listagem do Méliuz (CASH3): bilhete premiado ou aposta arriscada? O BTG responde

A plataforma aposta na listagem na OTC Markets para aumentar liquidez e fortalecer sua posição no mercado de criptomoedas, mas nem tudo são flores nessa operação

Petrobras indica nova diretora de sustentabilidade e passa a ser comandada por maioria feminina

Com a nomeação da engenheira Angélica Garcia Cobas Laureano, funcionária de carreira da Petrobras, a diretoria executiva da companhia passa a ter 55% de mulheres

Um novo vilão para o Banco do Brasil (BBAS3)? Safra identifica outro problema, que pode fazer as coisas piorarem

Apesar de o agronegócio ter sido o maior vilão do balanço do 1T25 do BB, com a resolução 4.966 do Banco Central, o Safra enxerga outro segmento que pode ser um problema no próximo balanço

Marfrig (MRFG3) avança na BRF (BRFS3) em meio a tensão na fusão. O que está em jogo?

A Marfrig decidiu abocanhar mais um pedaço da dona da Sadia; entenda o que está por trás do aumento de participação

SpaceX vai investir US$ 2 bilhões na empresa de Inteligência Artificial de Elon Musk

Empresa aeroespacial participa de rodada de captação da xAI, dona do Grok, com a finalidade de impulsionar a startup de IA

Taurus (TASA4) é multada em R$ 25 milhões e fica suspensa de contratar com a administração do estado de São Paulo por dois anos

Decisão diz respeito a contratos de fornecimento de armas entre os anos de 2007 e 2011 e não tem efeito imediato, pois ainda cabe recurso

Kraft Heinz estuda separação, pondo fim ao ‘sonho grande’ de Warren Buffett e da 3G Capital, de Lemann

Com fusão orquestrada pela gestora brasileira e o Oráculo de Omaha, marcas americanas consideram cisão, diz jornal

Conselho de administração da Ambipar (AMBP3) aprova desdobramento de ações, e proposta segue para votação dos acionistas

Se aprovado, os papéis resultantes da operação terão os mesmos direitos das atuais, inclusive em relação ao pagamento de proventos

Acionistas da Gol (GOLL54) têm até segunda (14) para tomar decisão importante sobre participação na empresa

A próxima segunda-feira (14) é o último dia para os acionistas exercerem direito de subscrição. Será que vale a pena?

Braskem (BRKM5) volta ao centro da crise em Maceió com ação que cobra R$ 4 bilhões por desvalorização de 22 mil imóveis

Pedido judicial coletivo alega perdas imobiliárias provocadas pela instabilidade geológica em cinco bairros da capital alagoana, diz site

É hora de adicionar SLC Agrícola (SLCE3) na carteira e três analistas dizem o que chama atenção nas ações

As recomendações de compra das instituições vêm na esteira do Farm Day, evento anual realizado pela companhia

MRV (MRVE3) resolve estancar sangria na Resia, mesmo deixando US$ 144 milhões “na mesa”; ações lideram altas na bolsa

Construtora anunciou a venda de parte relevante ativos da Resia, mesmo com prejuízo contábil de US$ 144 milhões

ESG ainda não convence gestores multimercados, mas um segmento é exceção

Mesmo em alta na mídia, sustentabilidade ainda não convence quem toma decisão de investimento, mas há brechas de oportunidade

Méliuz diz que está na fase final para listar ações nos EUA; entenda como vai funcionar

Objetivo é aumentar a visibilidade das ações e abrir espaço para eventuais operações financeiras nos EUA, segundo a empresa

Governo zera IPI para carros produzidos no Brasil que atendam a quatro requisitos; saiba quais modelos já se enquadram no novo sistema

Medida integra programa nacional de descarbonização da frota automotiva do país

CVM adia de novo assembleia sobre fusão entre BRF (BRFS3) e Marfrig (MRFG3); ações caem na B3

Assembleia da BRF que estava marcada para segunda-feira (14) deve ser adiada por mais 21 dias; transação tem sido alvo de críticas por parte de investidores, que contestam o cálculo apresentado pelas empresas

Telefônica Brasil (VIVT3) compra fatia da Fibrasil por R$ 850 milhões; veja os detalhes do acordo que reforça a rede de fibra da dona da Vivo

Com a operação, a empresa de telefonia passará a controlar 75,01% da empresa de infraestrutura, que pertencia ao fundo canadense La Caisse

Dividendos e JCP: Santander (SANB11) vai distribuir R$ 2 bilhões em proventos; confira os detalhes

O banco vai distribuir proventos aos acionistas na forma de juros sobre capital próprio, com pagamento programado para agosto

Moura Dubeux (MDNE3) surpreende com vendas recordes no 2T25, e mercado vê fôlego para mais crescimento

Com crescimento de 25% nas vendas líquidas, construtora impressiona analistas de Itaú BBA, Bradesco BBI, Santander e Safra; veja os destaques da prévia

Justiça barra recurso da CSN (CSNA3) no caso Usiminas (USIM5) e encerra mais um capítulo da briga, diz jornal; entenda o desfecho

A disputa judicial envolvendo as duas companhias começou há mais de uma década, quando a empresa de Benjamin Steinbruch tentou uma aquisição hostil da concorrente

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP