Presidente novo, política nova? Por que as ações da Petrobras (PETR3; PETR4) continuam atraentes mesmo com tantas trocas de comando

O que realmente preocupa na Petrobras é o risco de o novo CEO ceder e obrigá-la a vender combustíveis por preços bem abaixo da paridade internacional

Você deve ter visto que a chegada de Caio Paes de Andrade à Presidência da Petrobras (PETR3; PETR4) foi acompanhada de muita polêmica.

Não é para menos. Paes de Andrade é o quarto CEO diferente a gerir a estatal na era Bolsonaro.

Ele chegou para substituir José Mauro Coelho, que ficou apenas 40 dias no cargo e cuja demissão gerou bastante polêmica.

O que realmente preocupa em relação à Petrobras

Mas não é a frequência das trocas que traz preocupação. De certa forma, já estamos acostumados com isso.

O que realmente traz preocupação ao mercado é a possibilidade de que o novo CEO finalmente ceda à pressão do governo e comece a obrigar a Petrobras a vender combustíveis por preços bem menores do que a paridade internacional.

Será que as coisas vão mudar a partir de agora?

Leia Também

Isso já estava acontecendo na Petrobras

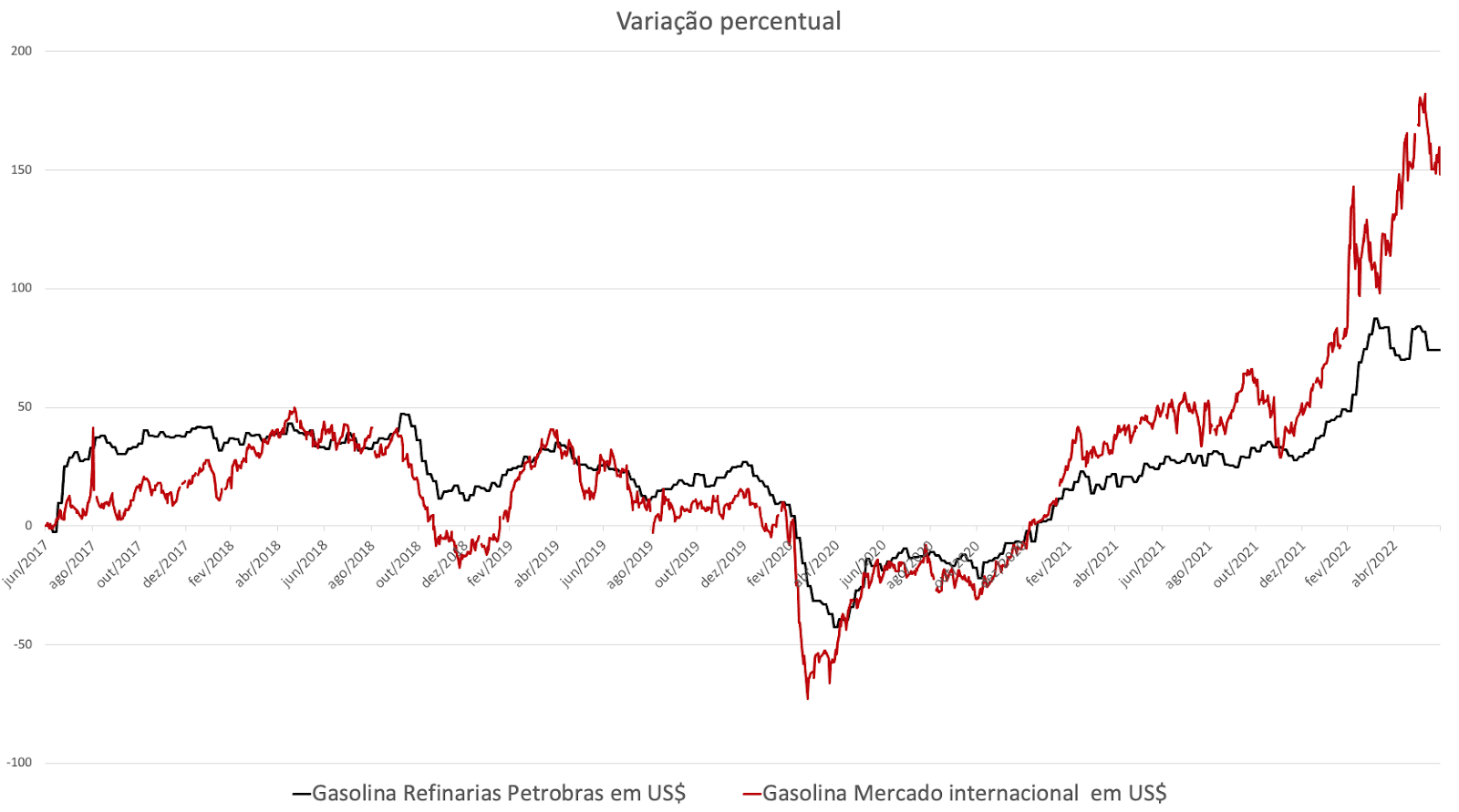

Antes de continuar, é bom deixar claro que a Petrobras já está vendendo combustíveis em suas refinarias por preços menores do que os praticados nos mercados internacionais.

Dê uma olhada no gráfico abaixo, que compara o preço da gasolina no mercado internacional com o preço desse mesmo combustível vendido nas refinarias brasileiras, em dólar.

Repare que, desde o começo do ano passado, os combustíveis no Brasil têm ficado para trás. Ou seja, desde a gestão do General Joaquim Silva e Luna os preços não têm sido corrigidos como deveriam, o que sugere o início de uma pressão um pouco mais acentuada sobre a companhia já naquela época.

Mas isso não tem impedido a companhia de registrar lucros recordes nos últimos trimestres.

Como isso foi possível?

Com o Brent em patamares elevados e uma eficiência cada vez melhor no segmento de Exploração e Produção (E&P), a Petrobras neste momento pode se dar ao luxo de vender derivados de petróleo um pouco abaixo dos preços internacionais, perdendo parte das receitas no refino, e mesmo assim conseguindo resultados consolidados extraordinários.

Lucrativa mesmo com interferência

Ou seja, a combinação de um petróleo em patamares elevados com uma operação de Exploração e Produção cada vez mais eficiente tem permitido à Petrobras ter lucros recordes, mesmo com o governo forçando um certo desconto sobre os combustíveis.

Mas é claro que a companhia não está completamente blindada de uma piora de resultados.

O primeiro fator que pode atrapalhar bastante é uma queda relevante das cotações do petróleo. Se o barril voltar para os patamares de US$ 40 a US$ 50, isso atrapalharia muito a geração de caixa do segmento E&P, que é o que realmente tem gerado valor para os acionistas, como pudemos ver no gráfico acima que mostra o lucro operacional dos segmentos.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Apesar de esse risco existir, é bom lembrar que a oferta de petróleo continua muito restrita e a falta de investimentos na produção por conta das iniciativas ESG torna esse patamar de preços bastante improvável no curto e médio prazos.

A segunda forma de piorar os resultados é se o governo impuser descontos muito abusivos para o preço da gasolina e do diesel no mercado interno, talvez até forçando a companhia a comprar gasolina e diesel caros no mercado internacional para vendê-los mais baratos e com grande prejuízo no mercado local. A perda com o setor de refino poderia acabar anulando os resultados positivos do segmento de E&P, o que faria as ações caírem.

Esse é o grande risco da tese e o grande motivo pelo qual PETR4 negocia com tanto desconto na bolsa. Mas neste aspecto também não somos tão pessimistas.

Isso vai acontecer?

Até agora, nada efetivamente mudou na gestão da companhia. Em suas primeiras declarações como presidente da Petrobras, o novo CEO disse não ter tido nenhuma orientação específica do governo federal para alterar a política de precificação dos combustíveis, o que não deixa de ser um sinal bastante positivo.

Outro ponto que joga contra uma interferência abusiva é a tentativa de venda de algumas refinarias pertencentes à Petrobras atualmente.

A venda dessas refinarias para players privados certamente ajudaria a trazer preços mais competitivos para o mercado, algo que é de interesse do próprio governo. Mas dificilmente alguém se interessaria em comprar uma refinaria que pudesse ser obrigada a vender combustíveis abaixo do preço de custo.

Além disso, é sempre bom lembrar que as punições estabelecidas pela Lei das Estatais para casos de interferência política em companhias controladas pelo governo são pesadíssimas contra as pessoas que autorizarem essas más condutas, o que diminui as chances de alguém implementar medidas que afetem os acionistas em benefício de interesses políticos.

Não é impossível, mas está no preço

Mas a verdade é que mesmo com leis protegendo a companhia, e mesmo com o novo CEO dizendo que vai manter tudo como está, ainda assim podemos ver uma interferência mais pesada daqui para frente. Você precisa estar ciente disso!

Mas, ao mesmo tempo, as ações da Petrobras estão entre aquelas com maior potencial de retorno do mercado.

Atualmente, PETR4 negocia por menos de 3 vezes lucros, 1,3 vez o seu fluxo de caixa e com cerca de 40% de dividend yield. São números absurdamente atrativos que eu não me lembro de ter visto antes na bolsa.

Por isso, mesmo com as possibilidades de interferência, entendemos que os riscos já estão mais do que bem precificados, e que a assimetria neste momento é amplamente favorável aos papéis.

Se o pior acontecer (interferência e queda do petróleo), perderemos. Mas se o melhor acontecer (sem interferência e petróleo elevado), o potencial de valorização é muito maior.

É por isso, inclusive, que a Petrobras (PETR4) está na série Double Income, focada em investir em ativos geradores de renda e com potencial de valorização também.

Se quiser conferir a série, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP