O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Acordo de leniência após investigação sobre suspeita de pagamento de propina livra a Hypera (HYPE3) do risco de uma multa bilionária

O grande destaque da bolsa na última quarta-feira foi a Hypera (HYPE3), com uma alta de quase 8% no dia.

O motivo dessa valorização: o Acordo de Leniência firmado com a Controladoria Geral da União. A investigações sobre pagamentos de propinas envolvendo antigos executivos concluiu que a companhia não obteve vantagens ilícitas.

Como o mercado chegou a cogitar uma multa de mais de R$ 1 bilhão no início das investigações, a conclusão de que ela não pagará nada foi um enorme alívio, que se traduziu em uma valorização de R$ 2 bilhões.

Mas a pergunta que fica é: será que tem espaço para mais? Tem sim, e para ótimos dividendos também, mas antes precisamos entender quem é a Hypera.

Antes de entender se vale a pena investir em Hypera, precisamos entender o que a companhia faz.

Ela atua no setor farmacêutico, um segmento da economia que vem mostrando muita resiliência e crescimento:

Leia Também

Como estamos falando de um setor que vende remédios, é natural esperar que o consumo se mantenha saudável mesmo nos anos de crise.

Mas o setor farmacêutico não tem mostrado resiliência apenas nas crises, ele tem crescido acima do PIB mesmo nos anos de expansão da economia.

Olhando para a frente, continuamos enxergando essa mesma dinâmica de crescimento saudável no Brasil, um pouco por conta dos efeitos da pandemia nos hábitos da população, que tem se preocupado um pouco mais com medicação e prevenção, mas principalmente por conta do envelhecimento dos brasileiros.

Isso ajuda, é verdade, mas não basta. Especialmente se não houver barreiras de entrada para o setor, e a companhia não tiver diferenciais competitivos.

Felizmente, não é o caso aqui.

Para começar, o setor farmacêutico é um dos mais bem fiscalizados, o que, combinado com altos investimentos necessários, eleva as barreiras de entrada.

Além disso, a Hypera é dona de várias das marcas mais famosas do mercado farmacêutico brasileiro. Ela possui 18 power brands (marcas com mais de R$ 100 milhões de vendas cada uma), sendo 14 delas líderes em suas categorias.

A combinação de marcas fortes com a enorme capacidade de investimento em inovação se transforma em um grande diferencial competitivo. Por exemplo, uma estratégia que vem surtindo grandes resultados recentemente é a extensão de marcas fortes e já consolidadas em novos produtos adjacentes.

Por exemplo, o Benegrip "clássico" virou uma família completa com Benegrip Xarope, Benegrip Infantil, Benegrip Dia, Benegrip Noite, Benegrip Imuno Energy (Vitamina C)…

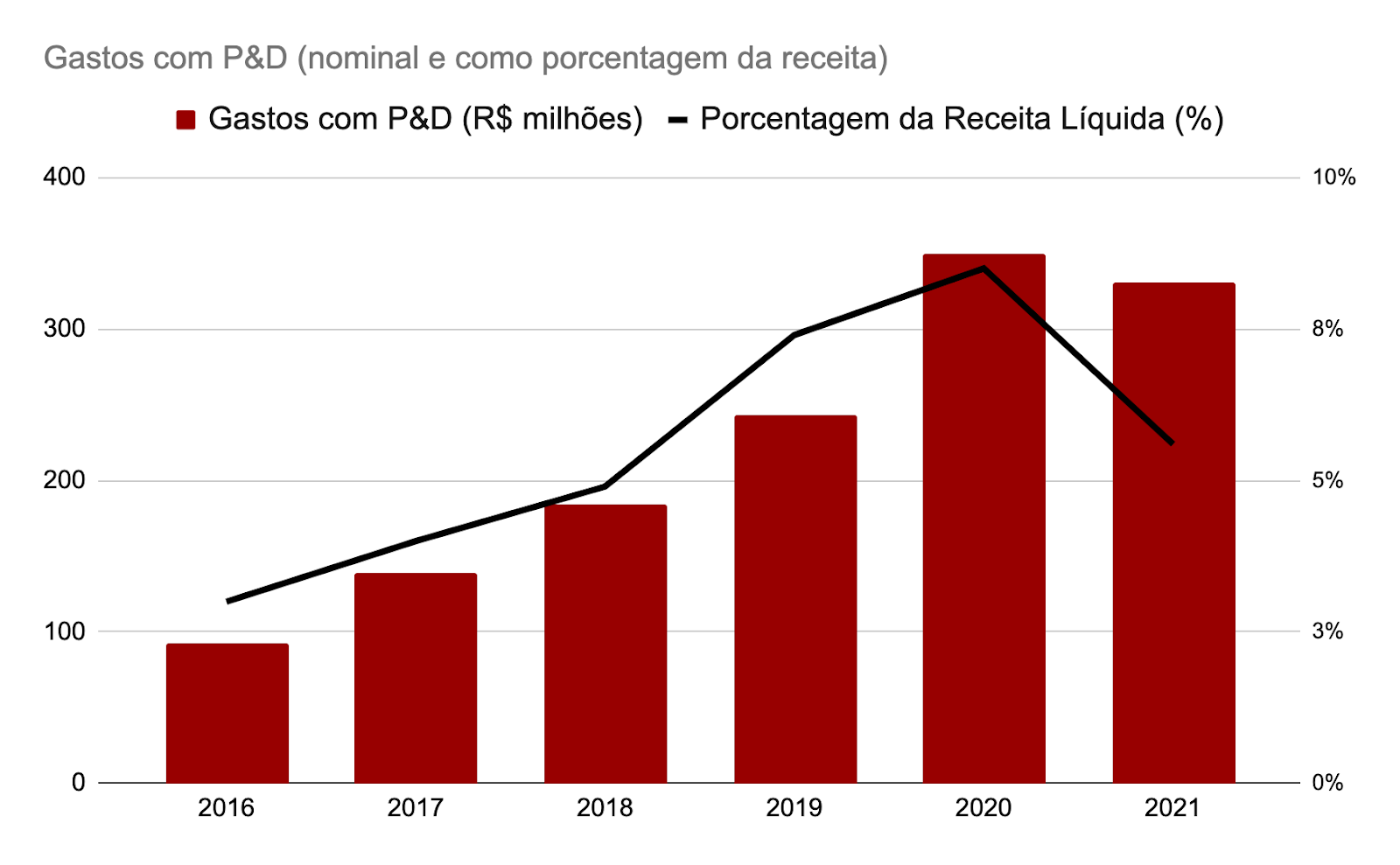

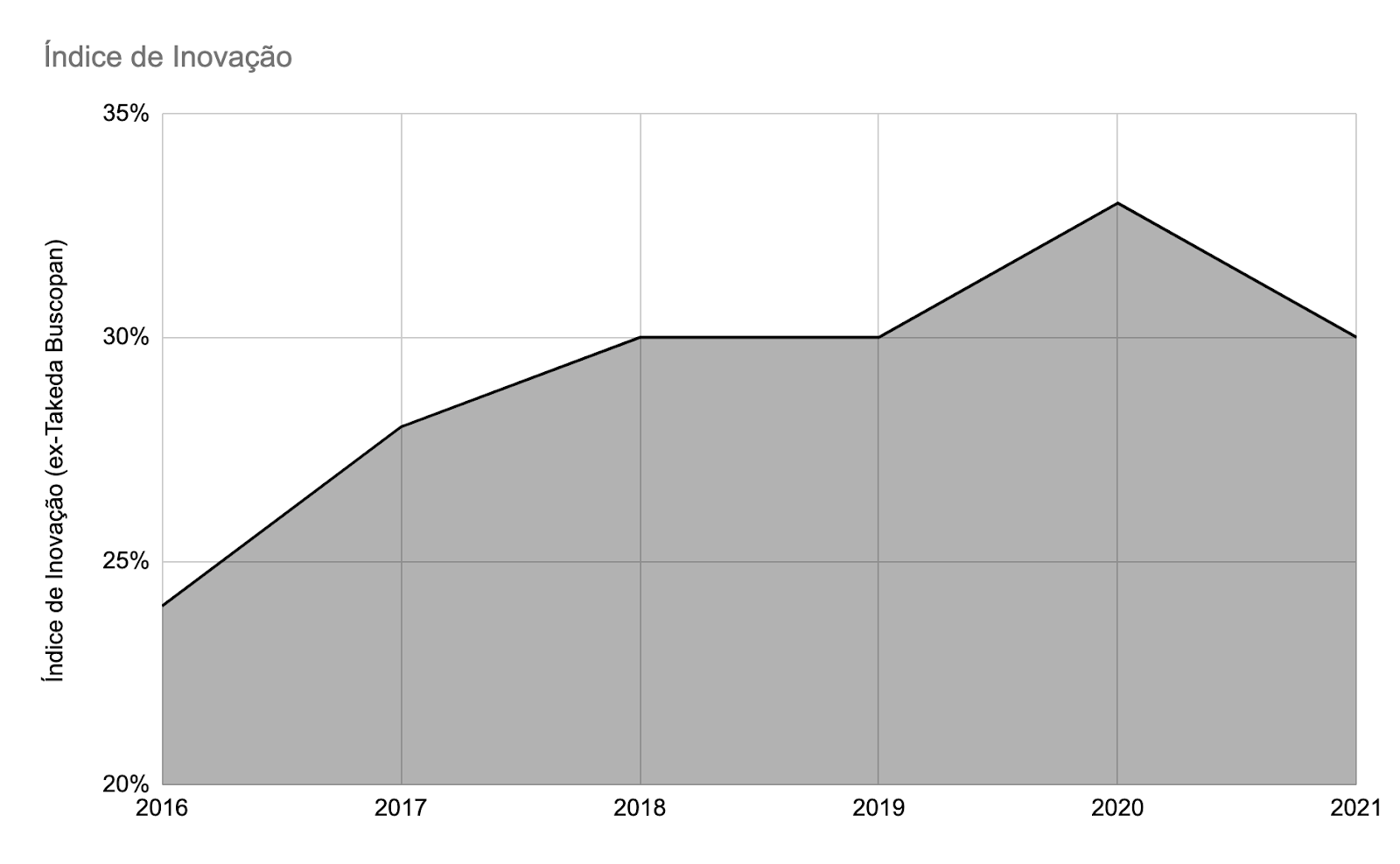

E como você pode ver, os investimentos em inovações cresceram bastante nos últimos seis anos.

Mais importante do que isso: o índice de inovação, que mede a participação na receita desses produtos lançados há menos de cinco anos, também mostrou crescimento relevante, indicando o sucesso e o retorno financeiro deles.

Segundo a companhia, as criações de 2021 e 2022 devem contribuir com um faturamento de R$ 2,6 bilhões em cinco anos, já excluindo os efeitos de canibalização. Isso representa cerca de 38% do faturamento atual, o que não é nada absurdo se observarmos no gráfico acima que o índice de inovação chegou a superar os 30% no ano passado.

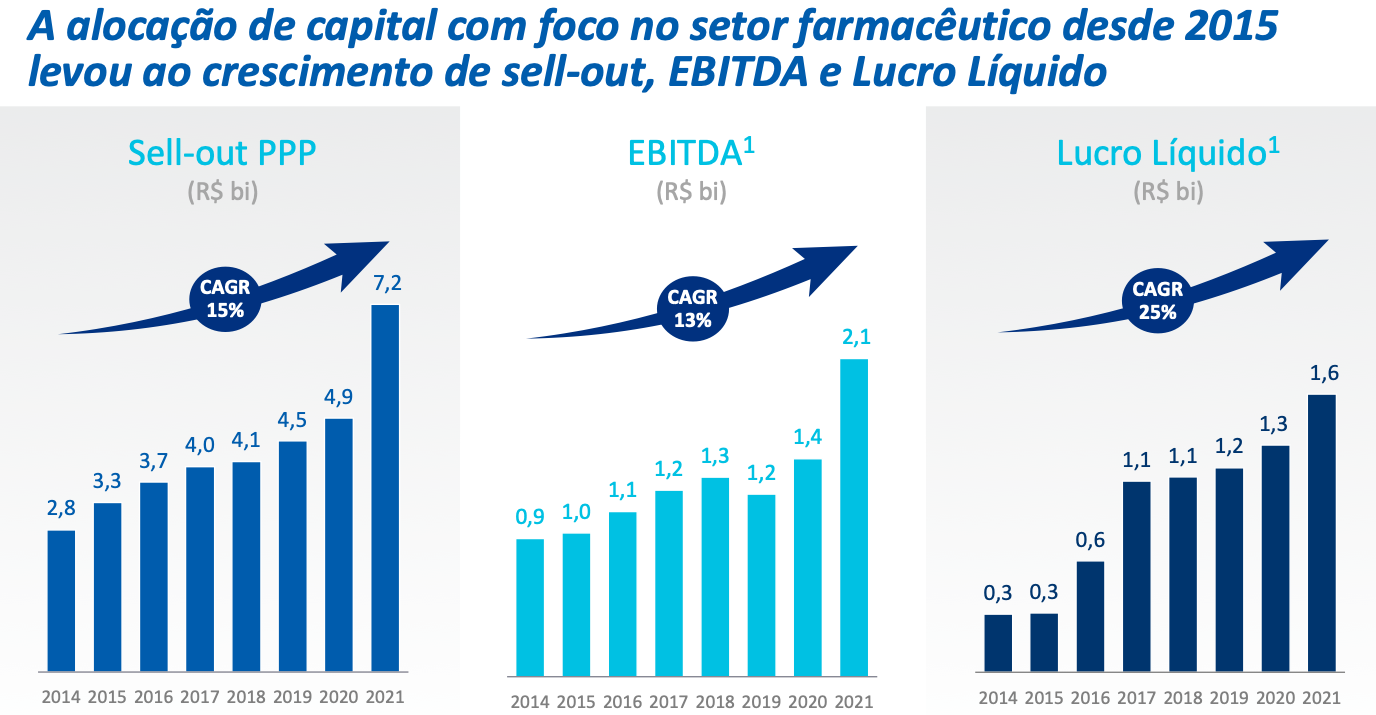

O fato é que todas as iniciativas já têm surtido efeitos positivos e ajudaram a trazer bom crescimento de resultados e de market share:

Como dissemos, atuar em um setor que cresce não basta. Se uma companhia quer se tornar vencedora no longo prazo, ela precisa acompanhar ou superar esse crescimento, sempre com foco em rentabilidade e inovação. E é justamente isso o que temos visto com a Hypera.

É verdade que parte desse crescimento vem de aquisições, mas também nesse aspecto temos visto sinais positivos para os acionistas.

Nas aulas de MBA ou de cursos de gestão, aprendemos que só se deve fazer um investimento quando o retorno esperado for maior do que o retorno do CDI no período mais um adicional de risco.

Infelizmente, muitos gestores se esquecem dessa regrinha básica, e, quando uma empresa começa a acumular muito caixa, eles se sentem tentados a comprar qualquer coisa por qualquer preço.

Na maioria das vezes, compram marcas ou empresas inteiras por preços elevados, e o resultado é um retorno sobre o investimento abaixo até do que se tivessem deixado o dinheiro no Tesouro Selic, sem risco algum.

Esse foi um enorme problema para a própria Hypera nos velhos tempos de Hypermarcas, mas que felizmente parece ter ficado para trás, como mostram as aquisições recentes.

As compras do portfólio da Takeda e Buscopan, que levaram a companhia para o segundo lugar em vendas no setor, foram feitas por apenas 6 vezes o valor da firma sobre o Ebitda após as sinergias, enquanto o múltiplo de aquisição das marcas da Sanofi foi de apenas 5 vezes o Ebitda. Como base de comparação, a Hypera negocia por bem mais do que isso, 12 vezes o seu Ebitda.

Mas mesmo com todas essas coisas boas acontecendo (aquisições interessantes, crescimento de resultados, ganho de market share, etc.), as ações praticamente só andaram de lado nos últimos cinco anos.

Em termos de múltiplos, essa discrepância é ainda mais grave. Observe como o múltiplo Preço/Lucros está abaixo da média dos últimos cinco anos:

Ou seja, a companhia ficou melhor e ao mesmo tempo mais barata. Por que isso aconteceu? Justamente por causa das investigações!

Com esse problema fora do caminho por causa do Acordo de Leniência, HYPE3 agora tem o caminho livre para voltar a entregar retorno aos acionistas.

Outro ponto importante: depois de fazer a digestão das aquisições recentes, a Hypera vai vomitar caixa e voltar a ser uma vaca leiteira com potencial de pagar grandes quantias em dividendos daqui a alguns anos.

Não é à toa que ela está presente na série Double Income, focada em escolher os melhores ativos pagadores de rendimentos – ações que pagam dividendos, FIIs, Renda Fixa.

Se quiser conferir todos os ativos da série, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Mesmo com juros altos e volatilidade global, analistas veem um grupo seleto de empresas capaz de atravessar a turbulência e se valorizar na bolsa neste ano

Ao Seu Dinheiro, analistas da Empiricus Research recomendaram seus investimentos preferidos para março, entre ações, fundos imobiliários e criptoativos

O principal índice de ações do Brasil tomba 4,64% por volta das 12h10, aos 180.518,33 pontos; dólar avança mais de 3,18%, negociado aos R$ 5,3045

Gerido por gestora próxima ao agro, novo Fiagro negociado na bolsa brasileira pretende levar o setor para mais perto dos investidores comuns; conheça

O que determina que empresas petroleiras vão ganhar mais com esse conflito não é só o preço da commodity; entenda

Greg Abel defende quatro empresas norte-americanas favoritas que devem continuar na carteira por décadas — e cinco empresas japonesas que também compõem o portfólio

Escalada no Oriente Médio fez os preços do petróleo subirem e levou junto as petroleiras no B3; ouro terminou o dia com alta de mais de 1%, enquanto a prata caiu

Fluxo estrangeiro impulsiona a bolsa brasileira, mas resultados fracos e endividamento pesado derrubam algumas ações no mês; veja os destaques

Se o risco virar escassez real, o barril pode mudar de patamar; entenda os três fatores que o mercado monitora e o possível efeito sobre a Petrobras

A agência de classificação de risco não descarta novos rebaixamentos para a Cosan (CSAN3) e a ação liderou as quedas do Ibovespa nesta sexta (27)

Apesar da queda de 2,7% após o balanço do 4º trimestre de 2025, analistas recomendam compra para as ações da Axia (AXIA3)

Em até 60 dias, a Bradsaúde pode estrear na B3 — mas antes precisa passar por assembleias decisivas, concluir a reorganização societária e obter o aval da ANS e da CVM

Retomada das ofertas ainda enfrenta incertezas, diz Vinicius Carmona ao Money Times; entenda o que falta para o caminho abrir de vez

O novo preço-alvo para a empresa de saneamento tem uma projeção de queda de 41,95% no valor da ação em relação ao último fechamento

Mudança afeta ações, opções e contratos futuros de índice após o fim do horário de verão no exterior

Analistas afirmam que a Aura Minerals é uma ‘oportunidade dourada’ graças à exposição ao ouro, ao crescimento acelerado e forte geração de caixa

Em painel no BTG Summit, especialistas falam sobre o crescimento dos ETFs no Brasil e as diferenças desses ativos para os demais investimentos

No médio prazo, o principal índice da bolsa pode buscar os 250 mil pontos, patamar correspondente ao topo de alta de longo prazo

Analistas dizem quais são as expectativas para o balanço de cada um dos frigoríficos com os efeitos do mercado chinês, ciclo do frango e estoques

Investimentos para defender liderança pressionam margens e derrubam as ações na Nasdaq, mas bancos veem estratégia acertada e mantêm recomendação de compra, com potencial de alta relevante