O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Analisei dois casos bastante antagônicos para explicar por que o que é bom para os executivos nem sempre é bom para os acionistas

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia. Um dos temas que eu considero mais relevantes para o investidor é o pacote de remuneração dos executivos.

Acredito que seja bastante intuitivo pensar sobre como nós, acionistas, desejamos estar alinhados com os executivos que tocam as empresas do nosso portfólio.

Para que nossas ações se valorizem, precisamos do crescimento do lucro (ou fluxo de caixa) por ação.

Logo, precisamos de executivos que tomem boas decisões de alocação de capital, de contratação de pessoas e, claro, de boas metas.

Para nós, investidores de tecnologia, esse mapeamento é ainda mais importante, pois as empresas que analisamos costumam remunerar a maioria dos seus funcionários com "stock options".

Infelizmente, esses pacotes são cada vez menos alinhados aos interesses dos acionistas.

Leia Também

A seguir, vou compartilhar dois casos completamente opostos que estudei.

PayPal é uma das ações mais "ingratas" da Bolsa.

A empresa é excelente, geradora de caixa, apresenta bom crescimento e uma estabilidade impressionante se pensarmos no quão dinâmico é o setor de pagamentos.

Porém, assim como as demais empresas que se beneficiaram de booms passageiros da pandemia (como os que descrevi na semana passada), suas ações retornaram ao mesmo patamar de 2019.

Essa queda, porém, não ocorreu sem luta.

No meio do caminho, os executivos do PayPal geraram catalisadores que aceleraram ainda mais a queda das ações.

Após o resultado do terceiro trimestre de 2021, quando ficou claro que o PayPal estava desacelerando, a Bloomberg publicou uma notícia, vazando que o Paypal estaria em conversas avançadas para adquirir o Pinterest, pela "bagatela" de US$ 40 bilhões.

"Sem querer", a notícia é vazada e assim o management consegue um termômetro do sentimento dos investidores sobre a operação. Afinal, não é simples se envolver num M&A dessa magnitude.

Se a recepção não for boa, sempre existirá a possibilidade de desmentir o boato e vida que segue.

Não estou afirmando que esse foi o caso, mas…

Imediatamente, as ações do PayPal derreteram.

O valor especulado, de US$ 40 bilhões, já era completamente absurdo naquela época, e fica mais surreal quando pensamos que hoje o Pinterest vale apenas US$ 13 bilhões.

Se não fosse a péssima reação dos mercados, talvez a operação tivesse sido oficializada.

O motivo? Simples: os executivos do PayPal enriqueceriam com a aquisição, mesmo que a ação caísse.

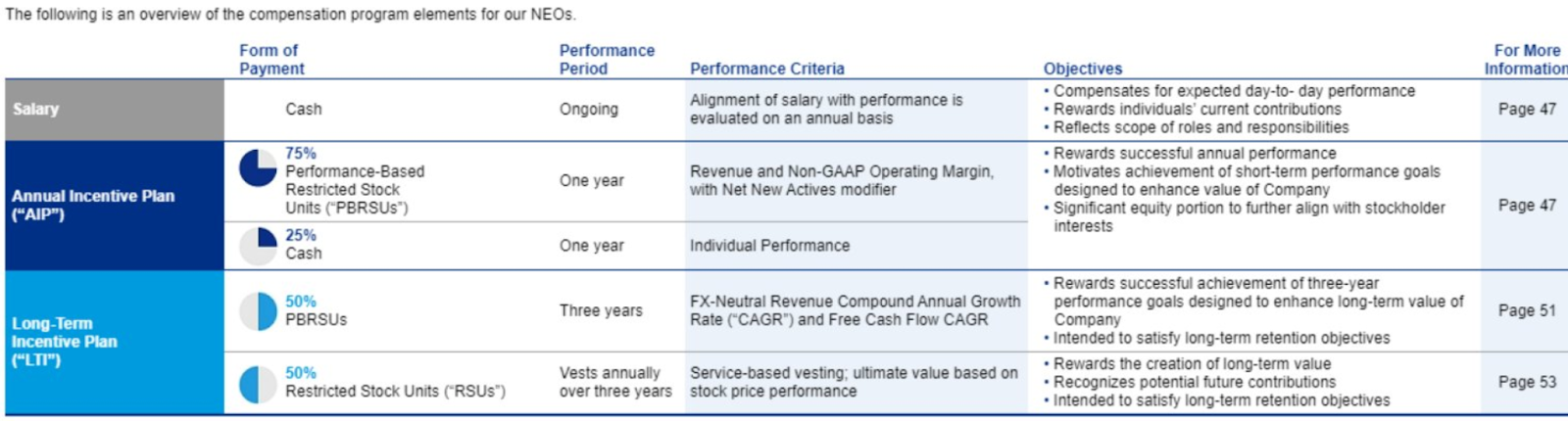

Debruçados sobre os prospectos da PayPal, víamos que no consolidado, 75% da remuneração variável de curto prazo do management depende apenas do crescimento das receitas; em longo prazo, 50% depende deste mesmo vetor.

O incentivo é claro: é preciso adicionar receita, custe o que custar.

Se o processo for dilutivo e não gerar valor absolutamente nenhum para os acionistas da companhia (como me parecia o caso M&A com a Pinterest), ainda assim o management receberia seu bônus, que depende da receita consolidada, e não uma métrica unitária, como lucro por ação ou geração de caixa por ação.

A Copart é a maior operadora de desmanches de veículos dos EUA.

Quando você bate o carro e a seguradora dá o "PT" (perda total), ela encaminha o carro a um "broker" especializado para que ele encontre compradores para a sucata e a seguradora recupere parte do valor.

Mesmo num carro danificado, há uma série de peças e equipamentos que podem ser recuperados e utilizados em manutenções.

A Copart é a maior plataforma dos EUA conectando os vendedores dessas sucatas (seguradoras, financeiras e outros) aos interessados nas "partes".

Em essência é um business de "real estate" (a maior parte dos investimentos envolve aquisições de terrenos onde os carros esperam para serem leiloados) e a construção do marketplace.

Posso falar mais sobre a Copart em uma coluna futura, mas hoje quero tratar da estrutura de remuneração dos seus executivos.

A Copart é uma empresa familiar. Seu fundador é o "chairman" e seu genro é o CEO da empresa.

Por se tratar de uma empresa familiar, certamente não faltaram oportunidades para que eles se beneficiassem da geração de valor às custas dos demais acionistas.

Mesmo assim, Jay Adair, o CEO da Copart, ganha US$ 1 como salário anual, e todo o restante da sua remuneração é composta de ações, com vencimentos maiores do que 5 anos, e preços de strike geralmente muito acima do definido na época em que foi acordado o pacote de ações.

Como salário fixo, nos 11 anos em que serviu como CEO, Jay somou "impressionantes" US$ 11 dólares em rendimentos.

Mesmo assim, foi capaz de construir uma fortuna superior a US$ 1 bilhão graças à enorme valorização das ações sob a sua gestão.

Certamente, escolher empresas com alinhamento entre a remuneração dos executivos e a performance das ações não é fator suficiente para obter bons retornos em seus investimentos.

Mas o contrário - investir em empresas com a falta de alinhamento - é certamente um risco que podemos evitar.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS