O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As revisões das expectativas para os lucros podem servir de gatilho para novas quedas nas cotações dos ativos de risco

O mês de outubro finalmente chegou e podemos nos concentrar agora na temporada de resultados do terceiro trimestre que começa nesta semana nos Estados Unidos. Há bastante ansiedade no ar, principalmente pela possibilidade de recessão à frente.

Os investidores estão nervosos e não faltam motivos, uma vez que os dados corporativos serão apresentados ao mercado na mesma semana da divulgação dos dados de inflação ao consumidor e ao produtor nos EUA. Neste início de temporada, destaque para os grandes bancos, como JPMorgan, Wells Fargo, Citigroup e Morgan Stanley.

A janela será um bom teste para ver o que as companhias dizem e quanta visibilidade elas têm sobre vendas e lucros futuros. Basicamente, portanto, é possível que nos seja apresentado muito mais do que apenas os últimos três meses, firmando as projeções do mercado para os resultados de 2023.

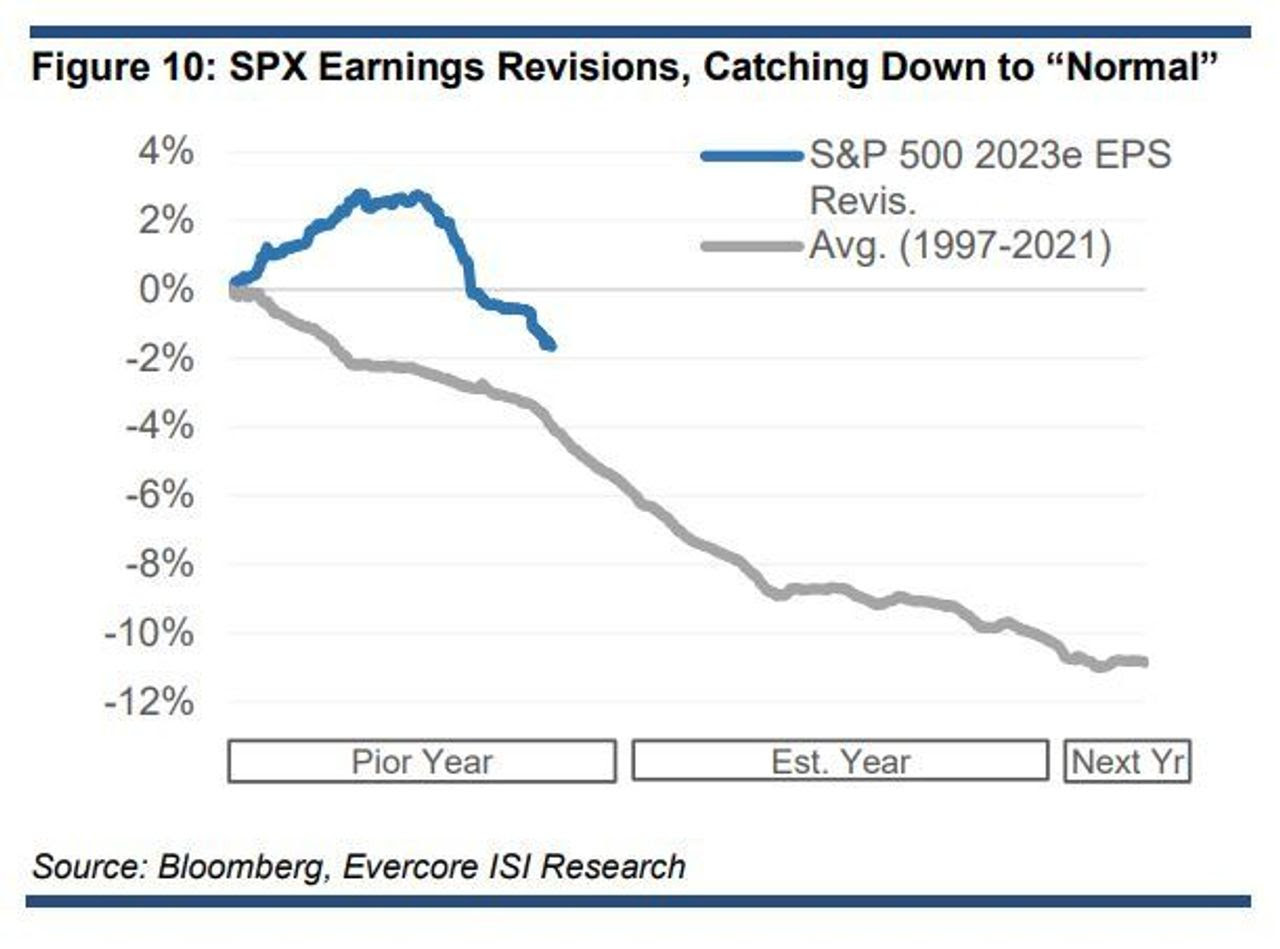

Supondo que haja uma recessão em 2023, as estimativas de lucros atuais provavelmente ainda estão muito altas. O que me traz à preocupação central: a revisão das projeções de lucros corporativos pode provocar a próxima queda do mercado.

Em outras palavras, se os lucros esperados para o próximo ano caírem algo como 10% até dezembro, há uma forte revisão de preços ainda por acontecer em 2022.

Ou seja, além da questão inflacionária, que provoca o maior aperto monetário em décadas (inflação persistente e temores de recessão abalaram os mercados em todo o mundo), e do problema geopolítico na Ucrânia (mesmo que o conflito continue balançando a favor da Ucrânia, é improvável que a Europa evite uma recessão induzida pela crise de energia neste inverno provocada pela invasão), ainda temos que nos preocupar com os resultados corporativos.

Leia Também

As sinalizações mais pessimistas já são claras: cerca de metade das empresas do S&P 500 mencionou a palavra "recessão" durante a temporada de resultados do segundo trimestre, o número mais alto desde 2010. Com isso, seria natural que as estimativas de Wall Street para os próximos trimestres refletissem esse desânimo.

Por enquanto, as estimativas de lucro por ação do terceiro trimestre já caíram mais de 5,5% desde o fim de junho. Essa é a maior queda para um trimestre desde o segundo trimestre de 2020, quando o Covid-19 colocou os Estados Unidos em recessão.

Agora, os investidores começam a prever um crescimento mais fraco dos lucros até 2023 em comparação com o ano passado.

Destaque especial para o dólar mais forte ao redor do mundo. Com ele, grandes empresas americanas com exposição significativa no exterior (multinacionais) também podem ser prejudicadas, dado que um dólar robusto prejudicará as vendas e os lucros das operações internacionais dessas empresas — o dólar (DXY) tem sido uma das escolhas favorita dos investidores defensivos em 2022, com alta de quase 20%.

As grandes multinacionais também enfrentam outros ventos contrários. As ações de chips, por exemplo, que já foram duramente atingidas este ano devido a problemas na cadeia de suprimentos de semicondutores, sofreram outro golpe recentemente, quando a Advanced Micro Devices alertou sobre a desaceleração das vendas à frente. Gradualmente, mais sinais da futura recessão se acumulam na nossa frente.

Agora, à medida que os principais bancos centrais instituem rodadas agressivas de aperto da política monetária para combater a inflação, os investidores temem que possam ir longe demais.

O sentimento das empresas nessa temporada será chave para enfrentar o desafio que o futuro nos reserva — além do dólar forte, as margens das companhias enfrentam a inflação crescente e estoques mais altos, enquanto os juros mais altos começam a prejudicar o crédito e a demanda.

Neste caso, haverá mais espaço para quedas dos índices de ações. Em grande parte, as novas correções poderiam ser impulsionadas por novos movimentos de saída dos investidores, uma vez que o colapso nas expectativas de lucros normalmente é um gatilho importante para o fluxo de saída das ações.

Ainda vejo pessimismo no mercado, ficando atento para os patamares de 3.400 e 3.200 pontos do S&P 500, cada um promovendo uma propensão de compra distinta.

Até lá, certo conservadorismo é bem-vindo, com posição robusta em caixa (dólar) e um pouco de ouro (metal precioso como proteção).

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS