Uma história sobre a rotação setorial: como as teses de crescimento podem dar lugar às de valor em 2022

Entenda o que uma tentativa de acordo de paz para evitar a Segunda Guerra Mundial tem a ver com o atual momento das bolsas dos EUA

Se você pudesse fazer um acordo de paz com alguém que muito provavelmente atuaria de maneira desonesta, de modo a quebrar a promessa em aproximadamente 12 meses, qual seria sua atitude?

Acredito que boa parte dos leitores responderão que não dariam andamento às negociações; afinal, qual o benefício em negociar com um mentiroso?

Bem, foi exatamente o que o premiê britânico, Neville Chamberlain, fez em 1938.

Para contextualizar, o final da década de 30, na Europa, foi marcado, entre outras coisas, pelo início da Segunda Guerra Mundial, em 1939.

Um ano antes, entretanto, Chamberlain se encontrava com Hitler em Munique para celebrar um tratado no qual a Alemanha tomaria a região dos Sudetos da Tchecoslováquia, concordando em cessar por aí suas ambições.

Era mentira dos alemães.

Leia Também

Mercado em 5 Minutos: Os investidores se preparam para a Super Quarta

Mercado em 5 Minutos: Um respiro para a atividade global

O pior de tudo é que, conforme nos conta o longa-metragem "Munique à Beira da Guerra", de Christian Schwochow, baseado na obra de Robert Harris, o primeiro-ministro britânico provavelmente tinha em mãos as provas das verdadeiras intenções do governo alemão. Contudo, ele ainda optou por seguir com o acordo.

O motivo?

Foram três, na verdade.

O primeiro é que as lideranças mundiais queriam evitar uma nova grande guerra a qualquer custo, mesmo que isso soasse ingênuo. O povo europeu estava cansado.

O segundo deriva de uma certa esperança de que o acordo poderia realmente dar certo. Chamberlain entendia que algo ruim poderia acontecer com a moral europeia caso a população não visse seus representantes lutando pela paz.

Por fim, mas não menos importante, um tratado, mesmo que temporário, daria chance para os aliados se prepararem para o confronto.

Foi o que aconteceu.

O Acordo de Munique rendeu mais alguns meses para o Reino Unido e seus aliados se prepararem para uma nova guerra de proporções mundiais. Naturalmente, os sinais temporários de paz enganaram bem os agentes à época, mas não foi definitivo.

Mas o que isso tem a ver com a bolsa?

Um paralelo interessante pode ser traçado com o que tem acontecido com o desempenho das Bolsas americanas nas últimas semanas.

O mês de janeiro foi destrutivo para ativos de risco no âmbito dos países desenvolvidos, em especial nos EUA. O movimento se deu por conta da precificação de um aperto monetário mais agressivo, em resposta à inflação, o que jogou para cima a taxa de juros de 10 anos nos EUA.

A taxa de juros de 10 anos é considerada a taxa livre de risco em nível global. A sua variação, portanto, é sentida em várias outras localidades do globo.

Alguns movimentos são sentidos, principalmente a rotação setorial de teses de crescimento, com múltiplos altos, para teses descontadas (valor), com múltiplos baixos.

Melhor dizendo, juros mais altos significam custos de oportunidade maiores para o investidor, que tende a continuar cada vez mais seletivo com os nomes que escolhe para compor sua carteira.

Esse fluxo, então, perpetua a dinâmica de rotação: menos “growth” e mais “value”.

Foi o que aconteceu.

De sua máxima, no dia 19 de novembro do ano passado, ao final de janeiro, o índice Nasdaq, composto predominantemente por posições de tecnologia, caiu 16,8% até a mínima. Da mínima recente, o índice vem tentando se recuperar, tendo subido aproximadamente 5% desde então, mas ainda em congestão.

Um falso acordo de paz

Em minha visão, porém, tal suspiro recente é um falso acordo de paz, tal qual foi o tratado entre o Reino Unido e a Alemanha no final da década de 30.

Se for verdade, a rotação de recursos entre setores que vimos nas últimas semanas, da nova economia para a velha economia, deve continuar a acontecer.

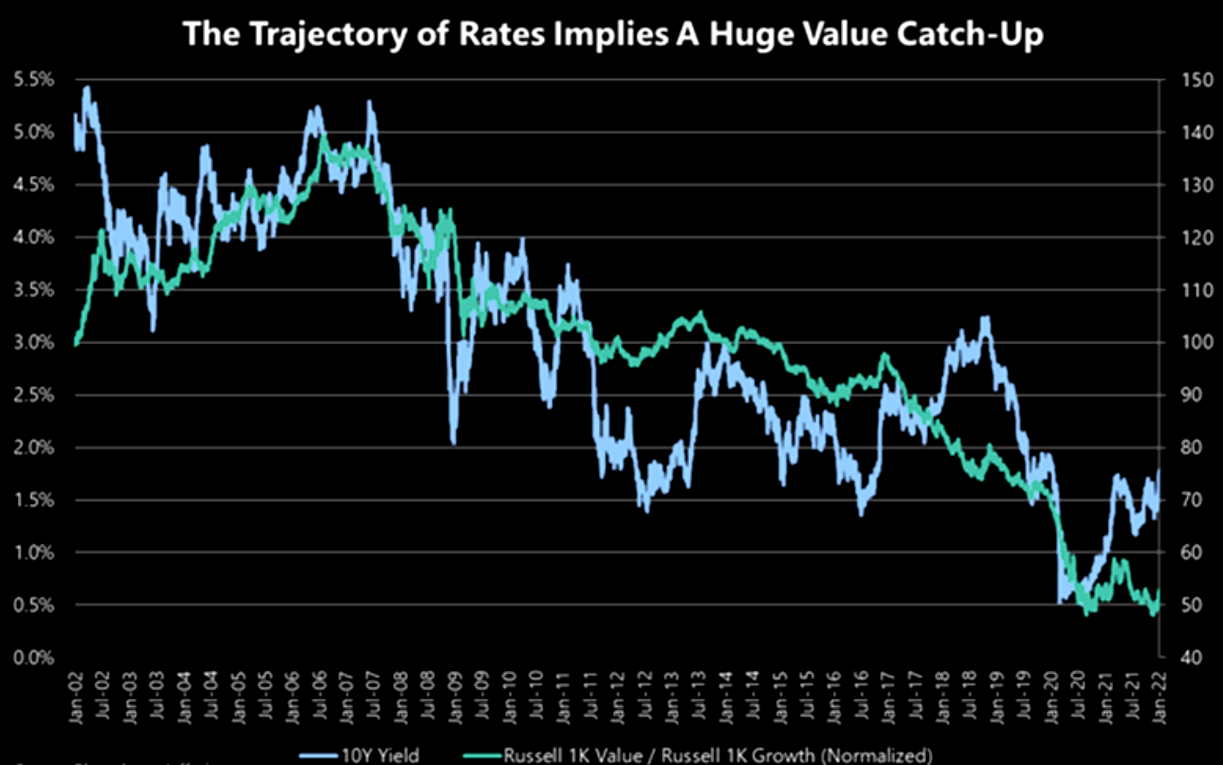

Para sustentar isso, observem a imagem a seguir.

Eu pergunto a vocês: alguém venderia o ativo representado abaixo se fosse um gráfico de ações? Muito provavelmente não. Acontece que a ilustração diz respeito, na verdade, ao rendimento de 10 anos dos EUA, que se encontra em seus níveis mais altos desde o final de 2019.

Há espaço para buscarmos os 2% nas próximas semanas, até o final do primeiro trimestre, o que ensejaria continuidade do movimento que vimos anteriormente.

Ou seja, nesse caso, a rotação para o valor pode ir ainda mais longe.

Em outras palavras, se os rendimentos reais continuarem a se normalizar à medida que a inflação se normalizar, as teses de valor (economia tradicional descontada) continuarão a ter um desempenho superior (destaque para os setores de energia, materiais e finanças).

Adicionalmente, os múltiplos de valuation para os setores de valor ainda não se recuperaram totalmente aos níveis pré-pandemia. Embora as ações de duration longo (fluxos de caixa muito no futuro) já tenham corrigido bastante, ainda vejo desvantagens se os rendimentos dos títulos continuarem subindo.

Desdobramentos práticos

Para mim, portanto, os desdobramentos práticos são os seguintes:

- Yields (rendimentos) mais altos não devem perturbar estruturalmente o universo das ações, mas, sim, apoiar continuamente a rotação de crescimento para valor;

- Precisamos diferenciar as big techs (Amazon, Alphabet, Apple e Microsoft, por exemplo) das “non-profitable tech” (companhias de tecnologia que ainda não lucro, as quais só faziam sentido em meio a juros baixos) — as primeiras têm valuations razoavelmente convidativos, balanço muito forte, enorme geração de caixa e negociam a múltiplos de lucros não impeditivos;

- Gosto de posições de commodities, com fluxo de caixa no presente, tangíveis e devidamente mensuráveis (não são promessas), em especial as energéticas, como o petróleo — a forte demanda por óleo deve continuar em 2022;

- Se é pra vender o que foi bem e para comprar o que foi mal, o Brasil pode ser um grande vencedor — mercados emergentes são campeões tradicionais da rotação setorial, o que me deixa levemente animado com os ativos de risco domésticos.

- As ações cíclicas domésticas podem se multiplicar (aquelas com lucro, claro) — destaque aqui para varejo de moda, shoppings, indústrias e incorporadoras.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

O espaço para a rotação

Vale notar que, mesmo com as pessoas começando a comprar uma rotação de valor em larga escala, com um movimento violento nas primeiras semanas do ano, as teses de valor (descontadas) permanecem ainda abaixo de sua antiga linha de tendência versus crescimento, como podemos ver a seguir.

Para estar em paridade com seu nível anterior, de quando os juros de 10 anos foram para além de 1,75%, como é o caso agora, o valor precisaria subir mais de 30% em relação ao crescimento dos níveis atuais.

Outra interpretação ainda mais otimista é de que imediatamente após a grande crise financeira de 2008, os juros de 10 anos estavam próximos dos níveis atuais, mas as posições de value (valor) eram pelo menos o dobro mais caras.

Portanto, ainda há espaço para uma rotação considerável.

Fonte: Jefferies

Continuo a enxergar as ações de maior duration em risco devido a taxas de juros mais altas, especialmente porque continuam caras. Resumidamente, com isso, “it's value time”. Vendemos o que é growth, tecnologia e promessas de resultado futuro, para comprar o que é bom e barato.

COMPARTILHAR

Mercado em 5 Minutos: O que a queda de um símbolo nos mostra sobre o momento atual?

A morte da Rainha Elizabeth II marca não só o fim do 2º período elisabetano para os britânicos, mas também a queda de um dos mais icônicos símbolos de estabilidade das últimas décadas

Mercado em 5 Minutos: Uma nova frente de estímulos ao redor do mundo vem ganhando força

É possível sentir uma cautela no ar antes da reunião do Banco Central Europeu (BCE), nesta semana, enquanto acompanhamos as consequências do corte de gás da Rússia

O pior ainda está por vir: Europa corre o risco de apagões e recessão se Putin seguir cortando o gás

Existem duas frentes de preocupação da crise energética que o mercado deve permanecer de olho: o gás natural e o pétroleo

Mercado em 5 Minutos: Quem está ansioso para o dia da independência?

Começamos com o Dia do Trabalhos nos EUA, nesta segunda-feira (5), que fecha o mercado americano. Os mercados asiáticos iniciaram a semana em queda, acompanhados pelas bolsas europeias.

Aperte os cintos: o Fed praticamente acabou com as teses de crescimento, e o fim do bear market rally está aí

Saída da atual crise inflacionária passa por algum sacrifício. Afinal, estamos diante de um ciclo econômico clássico e será preciso esfriar o mercado de trabalho

O conclave dos banqueiros centrais vai começar: saiba o que esperar do simpósio de Jackson Hole

Foi em Jackson Hole que Jerome Powell previu erroneamente que a inflação nos Estados Unidos seria um fenômeno transitório

Campanha eleitoral finalmente começa e volatilidade se avizinha, mas há meios de mitigar os riscos no mercado; aqui você aprende como

Muita volatilidade é esperada, mas o mercado já conhece Lula e também sabe quem é Bolsonaro; as eleições não representam uma ameaça concreta à bolsa e é possível capturar o potencial de valorização desse período

Um mundo tomado pela inflação: entenda a que é preciso prestar atenção para saber se os preços vão finalmente parar de subir

O processo de normalização dos preços será fundamental para que consigamos ter maior previsibilidade quanto ao futuro dos ativos de risco

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

O Fed entre os juros e a inflação: por que estamos na semana mais importante de julho?

O Federal Reserve (Fed) se vê entre a cruz e a espada: subir juros de um jeito agressivo e afetar a economia, ou deixar a inflação alta?

Pouso suave ou aterrissagem forçada? Saiba o que esperar do petróleo diante da desaceleração da economia global

Apesar de a história mostrar que o petróleo caiu em 5 das últimas 6 recessões, há espaço para que o declínio dos preços das ações de petróleo seja menor que o da commodity desta vez

Ruídos da recessão: como a alta dos preços da energia na Europa acabou com a vantagem competitiva da zona do euro

Efeitos nocivos da recessão na Europa também devem afetar o Brasil, que fornece matérias-primas e compra maquinários industriais dos europeus

Pior que a alta dos combustíveis! Entenda como o aumento dos preços dos alimentos ameaça a recuperação da economia global

Questões geopolíticas devem continuar pressionando as cadeias de fornecimento de alimentos existentes, sem uma solução fácil no curto prazo

O dólar pode ser imprevisível, mas é essencial para proteger sua carteira. Entenda os riscos e conheça as melhores estratégias

Os movimentos do dólar no mercado de câmbio são incertos, mas há estratégias eficazes para investir na moeda norte-americana e diversificar seu portfólio

Economia global em desaceleração: como investir quando o risco de recessão aumenta a cada minuto que passa

Mercado financeiro está diante de águas bastante turbulentas, o que reforça a importância de diversificar e proteger seus investimentos

Precisamos sobreviver a mais uma Super Quarta: entenda por que a recessão é quase uma certeza

Não espere moleza na Super Quarta pré-feriado; o mundo deve continuar a viver a tensão de uma realidade de mais inflação e juros mais altos

Um metal precioso ganha momento com o fim dos estímulos – entenda por que você precisa dele na sua carteira

Ouro se manterá como componente indispensável do portfólio no futuro, permitindo que investidores não percam o sono mesmo em situações estressantes nos mercados

Recessão em tons de Zima Blue – como investir em um momento no qual o mercado precisa buscar suas raízes para sair da crise

Processos como o atual fazem parte de movimentos naturais do mercado; a agressividade da correção se relaciona com o tempo em que nos distanciamos de nossa essência

O futuro bate à nossa porta: entenda a importância da regulamentação do mercado de carbono no Brasil

O avanço do mercado de carbono no Brasil ainda é pequeno em comparação ao que ocorre na Europa, mas é um passo fundamental para sua consolidação

Nos embalos de um mundo ainda globalizado: como a rotação setorial deve beneficiar a Vale (VALE3)

A Vale tem atravessado uma verdadeira montanha-russa – ou seria uma montanha-chinesa? -, mas sua ação mantém-se com um caso de sucesso entre as teses de valor

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP