O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Entenda o que uma tentativa de acordo de paz para evitar a Segunda Guerra Mundial tem a ver com o atual momento das bolsas dos EUA

Se você pudesse fazer um acordo de paz com alguém que muito provavelmente atuaria de maneira desonesta, de modo a quebrar a promessa em aproximadamente 12 meses, qual seria sua atitude?

Acredito que boa parte dos leitores responderão que não dariam andamento às negociações; afinal, qual o benefício em negociar com um mentiroso?

Bem, foi exatamente o que o premiê britânico, Neville Chamberlain, fez em 1938.

Para contextualizar, o final da década de 30, na Europa, foi marcado, entre outras coisas, pelo início da Segunda Guerra Mundial, em 1939.

Um ano antes, entretanto, Chamberlain se encontrava com Hitler em Munique para celebrar um tratado no qual a Alemanha tomaria a região dos Sudetos da Tchecoslováquia, concordando em cessar por aí suas ambições.

Era mentira dos alemães.

Leia Também

O pior de tudo é que, conforme nos conta o longa-metragem "Munique à Beira da Guerra", de Christian Schwochow, baseado na obra de Robert Harris, o primeiro-ministro britânico provavelmente tinha em mãos as provas das verdadeiras intenções do governo alemão. Contudo, ele ainda optou por seguir com o acordo.

Foram três, na verdade.

O primeiro é que as lideranças mundiais queriam evitar uma nova grande guerra a qualquer custo, mesmo que isso soasse ingênuo. O povo europeu estava cansado.

O segundo deriva de uma certa esperança de que o acordo poderia realmente dar certo. Chamberlain entendia que algo ruim poderia acontecer com a moral europeia caso a população não visse seus representantes lutando pela paz.

Por fim, mas não menos importante, um tratado, mesmo que temporário, daria chance para os aliados se prepararem para o confronto.

Foi o que aconteceu.

O Acordo de Munique rendeu mais alguns meses para o Reino Unido e seus aliados se prepararem para uma nova guerra de proporções mundiais. Naturalmente, os sinais temporários de paz enganaram bem os agentes à época, mas não foi definitivo.

Um paralelo interessante pode ser traçado com o que tem acontecido com o desempenho das Bolsas americanas nas últimas semanas.

O mês de janeiro foi destrutivo para ativos de risco no âmbito dos países desenvolvidos, em especial nos EUA. O movimento se deu por conta da precificação de um aperto monetário mais agressivo, em resposta à inflação, o que jogou para cima a taxa de juros de 10 anos nos EUA.

A taxa de juros de 10 anos é considerada a taxa livre de risco em nível global. A sua variação, portanto, é sentida em várias outras localidades do globo.

Alguns movimentos são sentidos, principalmente a rotação setorial de teses de crescimento, com múltiplos altos, para teses descontadas (valor), com múltiplos baixos.

Melhor dizendo, juros mais altos significam custos de oportunidade maiores para o investidor, que tende a continuar cada vez mais seletivo com os nomes que escolhe para compor sua carteira.

Esse fluxo, então, perpetua a dinâmica de rotação: menos “growth” e mais “value”.

Foi o que aconteceu.

De sua máxima, no dia 19 de novembro do ano passado, ao final de janeiro, o índice Nasdaq, composto predominantemente por posições de tecnologia, caiu 16,8% até a mínima. Da mínima recente, o índice vem tentando se recuperar, tendo subido aproximadamente 5% desde então, mas ainda em congestão.

Em minha visão, porém, tal suspiro recente é um falso acordo de paz, tal qual foi o tratado entre o Reino Unido e a Alemanha no final da década de 30.

Se for verdade, a rotação de recursos entre setores que vimos nas últimas semanas, da nova economia para a velha economia, deve continuar a acontecer.

Para sustentar isso, observem a imagem a seguir.

Eu pergunto a vocês: alguém venderia o ativo representado abaixo se fosse um gráfico de ações? Muito provavelmente não. Acontece que a ilustração diz respeito, na verdade, ao rendimento de 10 anos dos EUA, que se encontra em seus níveis mais altos desde o final de 2019.

Há espaço para buscarmos os 2% nas próximas semanas, até o final do primeiro trimestre, o que ensejaria continuidade do movimento que vimos anteriormente.

Ou seja, nesse caso, a rotação para o valor pode ir ainda mais longe.

Em outras palavras, se os rendimentos reais continuarem a se normalizar à medida que a inflação se normalizar, as teses de valor (economia tradicional descontada) continuarão a ter um desempenho superior (destaque para os setores de energia, materiais e finanças).

Adicionalmente, os múltiplos de valuation para os setores de valor ainda não se recuperaram totalmente aos níveis pré-pandemia. Embora as ações de duration longo (fluxos de caixa muito no futuro) já tenham corrigido bastante, ainda vejo desvantagens se os rendimentos dos títulos continuarem subindo.

Para mim, portanto, os desdobramentos práticos são os seguintes:

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

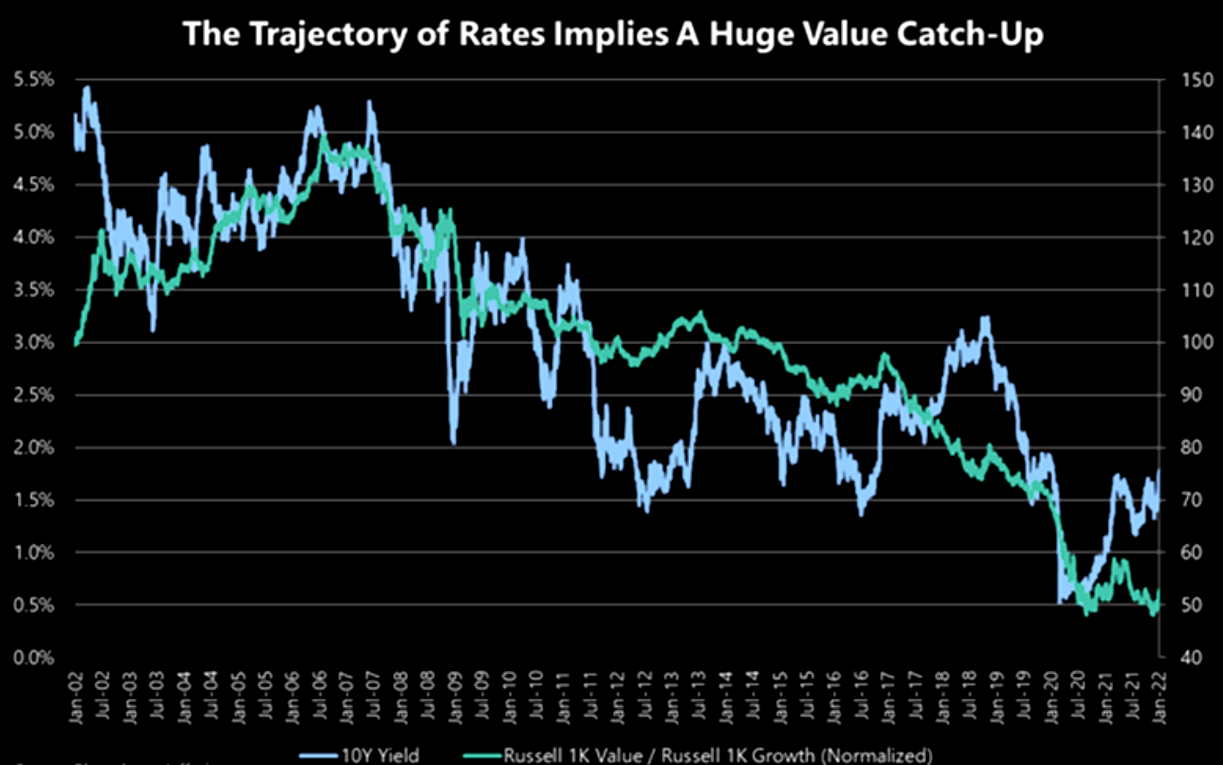

Vale notar que, mesmo com as pessoas começando a comprar uma rotação de valor em larga escala, com um movimento violento nas primeiras semanas do ano, as teses de valor (descontadas) permanecem ainda abaixo de sua antiga linha de tendência versus crescimento, como podemos ver a seguir.

Para estar em paridade com seu nível anterior, de quando os juros de 10 anos foram para além de 1,75%, como é o caso agora, o valor precisaria subir mais de 30% em relação ao crescimento dos níveis atuais.

Outra interpretação ainda mais otimista é de que imediatamente após a grande crise financeira de 2008, os juros de 10 anos estavam próximos dos níveis atuais, mas as posições de value (valor) eram pelo menos o dobro mais caras.

Portanto, ainda há espaço para uma rotação considerável.

Fonte: Jefferies

Continuo a enxergar as ações de maior duration em risco devido a taxas de juros mais altas, especialmente porque continuam caras. Resumidamente, com isso, “it's value time”. Vendemos o que é growth, tecnologia e promessas de resultado futuro, para comprar o que é bom e barato.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS