O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O projeto Figueira vai aumentar a capacidade produtiva da Klabin (KLBN11), mas a um custo considerado elevado por analistas

Numa empresa do setor de commodities, capacidade de produção é tudo: petroleiras dependem dos poços, siderúrgicas exigem fornos, e assim em diante. Nesse sentido, a Klabin (KLBN11) deu um passo para garantir sua perenidade e anunciou uma nova fábrica de papelão ondulado — só que o mercado não gostou nada da novidade.

E basta olhar para o comportamento das units da companhia nesta manhã de quinta-feira (21) para chegar a essa conclusão. Os ativos KLBN11 recuam mais de 2%, perto da faixa dos R$ 18,50, e aparecem entre as maiores baixas de todo o Ibovespa; na mínima do dia, foram ao patamar de R$ 17,50, em queda de mais de 8%.

É o menor nível de preço para KLBN11 no ano; os papéis amargam perdas de mais de 30% no acumulado de 2022. Indo além: a Klabin não atingia cotações tão baixas desde abril de 2020, época em que a Covid-19 provocou enormes turbulências nas bolsas globais.

Mas, afinal, por que o mercado detestou tanto o novo investimento bilionário da Klabin, se ele foi feito justamente para aumentar a produtividade da companhia? A iniciativa não deveria ser aplaudida, dada a visão de longo prazo da administração da empresa?

Bem, é um caso clássico de teoria versus prática. Em tese, o racional por trás dessa decisão faz todo o sentido; mas, quando aplicado à realidade da empresa, as cifras bilionárias envolvidas no novo projeto acendem uma luz de dúvida entre os investidores: será essa a maneira mais eficiente de a Klabin alocar seu capital?

Essa dúvida não ronda apenas o mercado: manifestações de conselheiros da companhia deixam claro que a empreitada não é consenso nem mesmo entre as pessoas com poder de decisão na Klabin. Um aporte de R$ 1,5 bilhão, num momento não muito animador da economia global, é visto por alguns como falta de cautela com o caixa.

Leia Também

Antes de qualquer coisa, vale recapitular o que foi anunciado na noite de quarta (20): o projeto Figueira, como foi batizada a nova empreitada da Klabin (KLBN11), engloba o desenvolvimento do zero de uma unidade produtora de papel ondulado em Piracicaba (SP); as operações devem começar no segundo semestre de 2024.

Tudo isso ao custo de R$ 1,5 bilhão, a ser desembolsado desde já — segundo a Klabin, a nova fábrica será capaz de produzir 240 mil toneladas de papelão ondulado por ano. Com mais esse ativo no portfólio, a empresa chegará a uma capacidade nominal de conversão de 1,3 milhão de toneladas por ano.

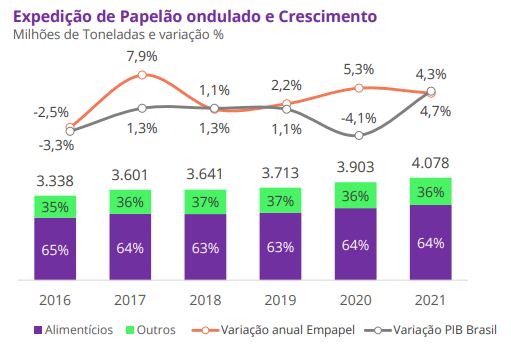

Em termos estratégicos, aumentar a capacidade produtiva de papelão ondulado faz sentido à primeira vista: a demanda por esse tipo de embalagem cresceu entre 2019 e 2021, acompanhando a demanda mais forte do varejo. Em meio à pandemia e à explosão do consumo doméstico, esse segmento teve um desempenho bastante forte.

De fato, esse racional foi elogiado por analistas de grandes bancos. O Itaú BBA destaca que a integração dessa nova planta com a produção de kraftliner — o material-base do papelão ondulado — tende a reduzir a volatilidade nos resultados da Klabin; o JP Morgan diz que o projeto é "acretivo" e "em linha com a estratégia" da empresa.

E, no lado financeiro, o R$ 1,5 bilhão necessário para a construção da nova fábrica não é uma cifra tão pesada assim. Ao fim do primeiro trimestre, a Klabin tinha R$ 6,1 bilhões em caixa, com alavancagem em 2,4 vezes, um nível confortável. Portanto, é possível lidar com a necessidade de recursos sem maiores apertos.

Ocorre que ainda está fresco na cabeça do mercado o megainvestimento de quase R$ 13 bilhões para o desenvolvimento do projeto Puma II, anunciado em 2019 — o plano envolve a construção de duas máquinas de kraftliner, com produção de celulose integrada, na unidade de Ortigueira (PR).

E esse enorme ciclo de investimentos ainda não foi concluído: até o fim de março, a Klabin tinha desembolsado "apenas" R$ 8,5 bilhões para o aumento da capacidade produtiva no Paraná — a segunda máquina de papel de Puma II estava 32% concluída no término do primeiro trimestre.

Portanto, ainda há uma conta de mais de R$ 5 bilhões a ser paga no ciclo anterior de expansão e, agora, há mais R$ 1,5 bilhão a ser gasto em Piracicaba. Além disso, há dúvidas quanto aos valores envolvidos na nova empreitada.

"Não achamos que esse projeto adiciona valor para a Klabin", diz o Itaú BBA, ponderando que os investimentos do projeto giram em torno de R$ 6,5 mil por tonelada de papelão a ser produzido — cifra mais alta que a média das transações de fusão e aquisição nesse setor. Para o banco, o valor justo da empreitada seria de cerca de R$ 1,2 bilhão.

Outro ponto que pesa sobre as units da Klabin (KLBN11) é a aparente desarmonia no conselho de administração da empresa. Dos 14 membros do colegiado, 10 votaram a favor da aprovação do projeto Figueira — dois se abstiveram e outros dois foram contrários ao empreendimento na reunião extraordinária feita ontem (20).

Os conselheiros Roberto Luiz Leme Klabin e Sérgio Francisco Monteiro de Carvalho, que se abstiveram da votação, alegaram que seria necessária uma discussão mais aprofundada do projeto — o segundo disse ainda que, se analisado de forma isolada, a nova fábrica não se mostrava tão atrativa em termos de alocação de capital.

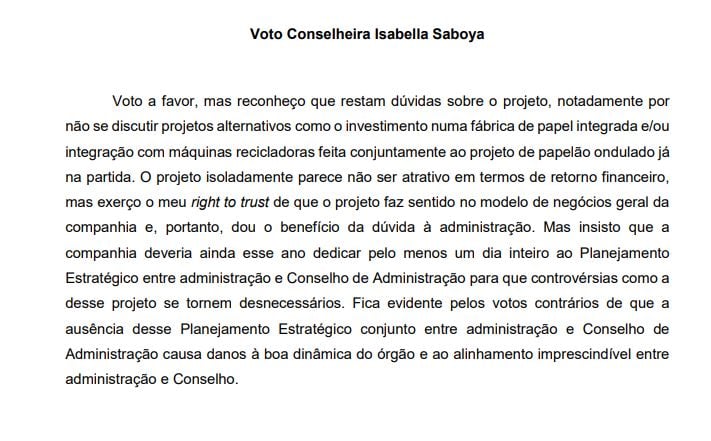

Há ressalvas mesmo entre os executivos que deram luz verde à nova fábrica. A conselheira Isabella Saboya, por exemplo, foi favorável à aprovação, mas registrou seu voto em escrito e fez ponderações contrárias ao projeto; ela diz, no entanto, dar um "voto de confiança" à administração.

Já os conselheiros Camilo Marcantonio e Mauro Rodrigues da Cunha foram contrários ao tema — o voto de Marcantonio tem três páginas e ressalta, entre outros pontos, que o projeto Figueira "tem valor presente líquido negativo em 20 anos e baixíssimo retorno, mesmo considerando a perpetuidade".

Essa falta de consenso dentro do conselho de administração da Klabin é vista com maus olhos pela XP, uma vez que coloca questões como a alocação de capital e os mecanismos de incentivo para a diretoria em foco. Em relatório, a corretora diz esperar por maiores detalhes sobre o projeto e suas premissas para analisar melhor a geração de valor.

Quanto à cifra de R$ 1,5 bilhão, a XP mostra preocupação semelhante à do Itaú BBA, lembrando que a aquisição do negócio de papelão ondulado da International Paper tinha um ticket médio de R$ 1,1 mil por tonelada — é verdade que as usinas da IP estavam depreciadas e a inflação de custos aumentou desde 2020, mas, ainda assim, a discrepância dos valores salta aos olhos.

Ainda há outras questões que aumentam a desconfiança do mercado, em especial a dinâmica macroeconômica. Um gestor de uma asset paulista lembra que, com a reabertura no pós-pandemia, há uma 'migração' de bens para serviços; a demanda do varejo por papelão, assim, pode desacelerar.

"Não acho displicência com o caixa, mas é um investimento relativamente alto", diz o gestor, referindo-se ao ticket superior a R$ 6 mil por tonelada do projeto Figueira — ele não é acionista da empresa, mas tem posição na Suzano. "Quando a gente olha para o valor presente líquido, fica quase no zero a zero. Não traz muito valor para a Klabin".

Segundo dados compilados pelo TradeMap, as units KLBN11 têm cobertura de 16 casas de análise — 14 recomendam a compra e duas, manutenção. O preço-alvo médio é de R$ 31,38, um potencial de alta de mais de 70% em relação às cotações atuais.

Em termos de valuation, as units são negociadas com um múltiplo implícito de preço/lucro de 8,7 vezes ao fim do ano; o EV/Ebitda é de pouco mais de 6 vezes nesse horizonte. A Suzano (SUZB3), outra gigante do setor de papel e celulose, têm múltiplos ligeiramente mais baixos.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA