O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Dias após bater as mínimas do ano, a MRV (MRVE3) anunciou um programa de recompra de ações; entenda a dinâmica do setor de construção

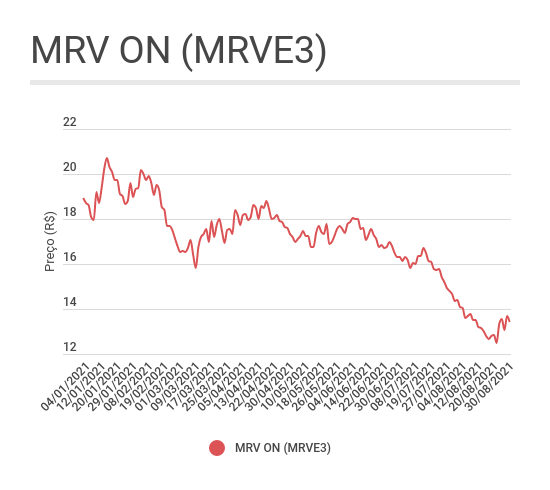

As empresas do setor de construção e incorporação têm tido um bom ano: os lançamentos estão aquecidos, as vendas de imóveis vão bem e os resultados financeiros mostram tendências saudáveis. Mas, na bolsa, o cenário é oposto, com uma queda generalizada — e, coincidência ou não, a MRV (MRVE3) anunciou um programa de recompra de ações poucos dias após bater as mínimas no ano.

Ao todo, a MRV se propõe a comprar até 24,15 milhões de ações ON que estão em circulação no mercado, quantidade que corresponde a 8,19% do capital social. Ontem, MRVE3 fechou em baixa de 1,7%, a R$ 13,44; a menor cotação de 2021 foi registrada no último dia 23 de agosto, a R$ 12,49.

Os papéis adquiridos por uma empresa numa recompra são mantidos em Tesouraria e, assim, não ficam mais em circulação na bolsa. Há inúmeros motivos que levam uma companhia a anunciar um programa como esse, entre eles:

A razão exata por trás de um programa de recompra nunca é revelada — e, no caso da MRV, não foi diferente. Mas, levando em conta o bom momento operacional e financeiro da companhia, é de se imaginar que a queda forte de seus papéis tenha gerado incômodo na administração.

Seja lá qual for a razão, o anúncio foi comemorado pelo mercado: por volta de 14h15, as ações ON da MRV (MRVE3) operavam em alta de 1,93%, a R$ 13,70 — mais cedo, os papéis chegaram a avançar mais de 4%.

A MRV não é a única que amarga um ano negativo no mercado acionário. Não importa o segmento de atuação: quase todas as principais construtoras e incorporadoras acumulam perdas desde o começo de 2021.

Leia Também

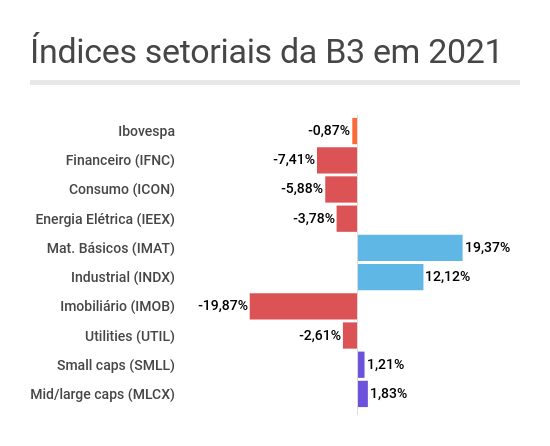

O Índice Imobiliário da B3 (IMOB), por exemplo, amarga queda de quase 20% — a carteira também inclui operadoras de shoppings, segmento que foi bastante afetado desde o começo da pandemia. Entre todos os índices setoriais da B3, o IMOB é, de longe, o que apresenta o pior desempenho em 2021:

Há uma preocupação natural quanto ao futuro da Selic no Brasil: as preocupações com o teto fiscal e a trajetória da dívida no país provocaram a abertura das curvas de juros mais longas. Na prática, o mercado aposta em taxas mais elevadas no médio e longo prazo — o que, obviamente, encarece o financiamento imobiliário e a própria obtenção de recursos pelas empresas.

Mas há ainda um certo déjà vu entre os investidores. No longínquo 2007, houve um boom de IPOs de construtoras e incorporadoras, também num contexto de aquecimento do setor; nos anos seguintes, contudo, uma virada nas condições do mercado acabou deixando muitas empresas com estoques altos e endividamento elevado — uma combinação nada promissora.

Um cenário bastante parecido começa a se desenhar. Em 2020, tivemos uma nova explosão de aberturas de capital — Mitre, Moura Dubeux, Cury, Lavvi, Plano&Plano e Melnick chegaram à bolsa. E, novamente, o contexto é bastante favorável em termos operacionais, com demanda aquecida e lançamentos a todo vapor.

"Juros abrindo, Selic subindo, custo do financiamento imobiliário subindo, gera aquela pergunta: é hora de ficar comprado? A resposta tem sido não, o mercado não quer ouvir falar de construção", diz Henrique Florentino, analista da Empiricus. "Acho que ainda tem um pouco de receio com o que houve em 2007, em que a gente teve muitos IPOs, mas poucos ficaram para contar a história".

| Empresa | Código | Desempenho em 2021 |

| MRV | MRVE3 | -23,38% |

| Direcional | DIRR3 | 6,85% |

| Tenda | TEND3 | -29,99% |

| Cyrela | CYRE3 | -25,38% |

| Gafisa | GFSA3 | -25,98% |

| Even | EVEN3 | -22,53% |

| EZTec | EZTC3 | -34,11% |

| Helbor | HBOR3 | -39,56% |

| Lavvi | LAVV3 | -30,40% |

| Mitre | MTRE3 | -40,69% |

| Moura Dubeux | MDNE3 | -29,14% |

| Cury | CURY3 | -22,30% |

| Plano&Plano | PLPL3 | -43,42% |

| Tecnisa | TCSA3 | -40,74% |

Florentino também lembra que a própria natureza competitiva dos mercados acaba pesando sobre o setor: com recursos limitados e tantas empresas de construção e incorporação com o capital aberto, o dinheiro acaba sendo diluído entre as inúmeras opções. Um fundo, afinal, não vai reservar uma fatia maior de seu portfólio ao setor só porque várias companhias fizeram IPO.

Há uma preocupação maior quando a curva de juros empina, por mais que os dados operacionais das construtoras, em sua maioria, estejam bons

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEHenrique Florentino, analista da Empiricus

No começo do texto, já explicamos que as ações que são recompradas por uma empresa permanecem em Tesouraria. Dito isso, o que acontece depois é que pode afetar diretamente a vida do acionista.

Caso a companhia opte por manter as ações paradas, apenas aguardando sua valorização e vendendo-as posteriormente — lembre-se, uma recompra pode ocorrer num momento em que a própria empresa acredita que seus ativos estão baratos demais —, o lucro obtido com essa operação vai trazer dar um impulso às métricas financeiras do balanço.

Há também o cenário em que a empresa cancela as ações que foram recompradas e, assim, o total de ações da companhia diminui permanentemente. Se isso ocorre, o acionista passará a deter uma fatia maior — e, consequentemente, receberá mais dividendos.

Num exemplo prático: a MRV já pagou R$ 230,66 milhões em dividendos neste ano — ou R$ 0,48 por ação. Se a empresa de fato recomprar os 8,1% citados na proposta, o total em circulação será reduzido de 294,6 milhões a 270,5 milhões de papéis; assim, o mesmo montante em dividendos ficaria mais polpudo na conta unitária.

Há também a possibilidade de a empresa estar com caixa de sobra, mas sem projetos para investir esses recursos — e, assim, usa a recompra de ações para distribuir valor ao acionista. Essa, no entanto, é uma decisão que pode ser mal recebida, uma vez que muitos consideram essa alternativa como um "mau uso" do caixa.

Por fim, é importante lembrar que a recompra de ações traz um efeito colateral: a redução da liquidez dos papéis. No caso da MRV, uma empresa bastante negociada na bolsa e integrante de longa data do Ibovespa, essa preocupação acaba ficando em segundo plano; mas, para companhias que já são pouco líquidas, uma recompra pode ser uma decisão bastante drástica.

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO