O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com uma série de leilões de infraestrutura previstos para os próximos meses, Ecorodovias e CCR se fortalecem para buscar novos contratos

Sun Tzu, em A Arte da Guerra, já disse: "As oportunidades multiplicam-se à medida que são agarradas". Uma frase que, mais do que nunca, irá pautar as decisões de Ecorodovias e CCR no curto prazo, já que a batalha das concessões de infraestrutura vai esquentar daqui para frente.

Agarrar as oportunidades, afinal, é uma espécie de mantra para as duas companhias: cada contrato conquistado é um novo fluxo de caixa, longo e previsível; cada leilão vencido é uma garantia da continuidade dos negócios.

Só que, para entrar na briga, é preciso estar bem armado. Concessões de infraestrutura são disputadas por grupos nacionais e internacionais — e um passo mal calculado, uma oferta agressiva demais, um comprometimento financeiro irresponsável podem trazer problemas no longo prazo.

Tanto é que a Ecorodovias pretende melhorar seu arsenal: a companhia informou na sexta-feira que estuda uma oferta pública de ações com esforços restritos — um sinal de que tenta fortalecer seu caixa e chegar aos leilões com poder de fogo renovado.

Analisemos, portanto, a situação financeira e operacional de cada uma das empresas e as condições em que elas entram no campo de batalha.

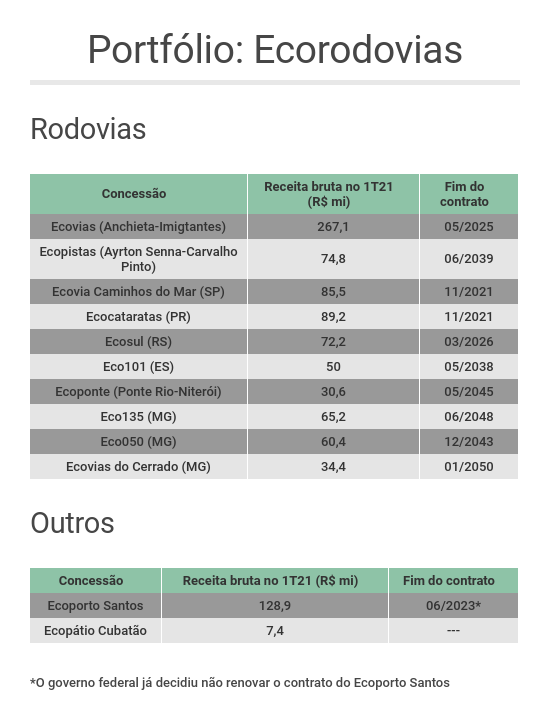

Comecemos pela Ecorodovias, que tem um portfólio mais enxuto — suas atividades são quase que inteiramente voltadas ao segmento rodoviário. Veja como estava a carteira de ativos da companhia ao fim do primeiro trimestre:

Leia Também

Dentre essas concessões, três podem ser consideradas como as joias da coroa, tanto em termos de fluxo de veículos quanto em arrecadação de pedágio: a Ecovias, que faz a ligação entre São Paulo e a Baixada Santista; a Ecoponte, que administra a Ponte Rio-Niterói; e a Ecopistas, que cruza diversas cidades na porção leste do estado de São Paulo.

Note que a Ecoponte e a Ecopistas ainda têm prazos bastante longos de exploração, enquanto a Ecovias possui vencimento mais próximo. Mas, no início de maio, a companhia deu um importante passo: acertou a extensão do contrato da Anchieta-Imigrantes com o governo de São Paulo até 2033, comprometendo-se a investir mais R$ 1,1 bilhão nas estradas.

Portanto, ponto para a Ecorodovias, que ganhou bastante tranquilidade no âmbito da gestão do portfólio atual.

E, em abril, a empresa ampliou sua carteira de ativos, vencendo o leilão federal da BR-153, em Goiás e Tocantins — a concessionária Eco153 será responsável pelo trecho por 35 anos.

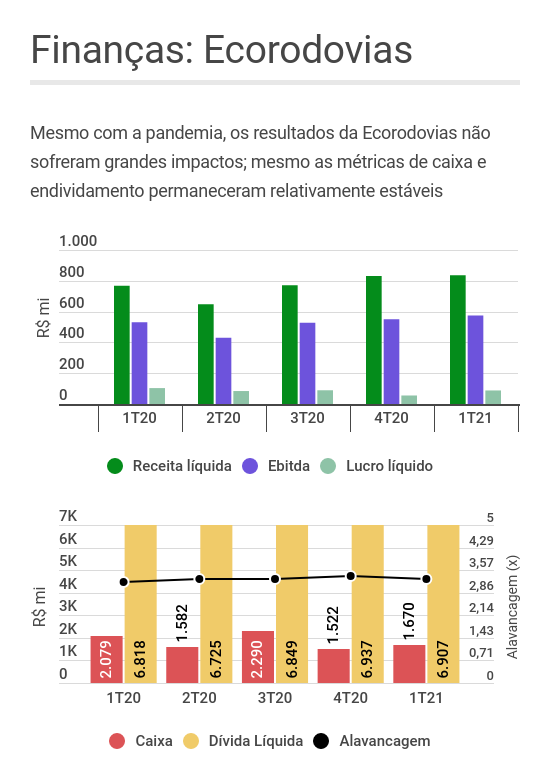

Dito isso: qual a situação financeira da Ecorodovias para administrar todos esses ativos e brigar por novas concessões? Veja abaixo a evolução da receita, Ebitda e lucro líquido nos últimos trimestres, bem como as posições de caixa e endividamento:

Ou seja: os resultados trimestrais da Ecorodovias têm mostrado uma melhora gradual na receita, Ebitda e lucro — indicando que o impacto da pandemia no fluxo de veículos foi sendo amenizado ao longo do tempo (veículos pesados, que pagam mais pedágio, tiveram a circulação pouco afetada).

No lado do caixa e endividamento, há certa estabilidade — e a potencial oferta de ações pode trazer um fortalecimento bastante bem-vindo à liquidez da companhia para eventuais disputas de concessões.

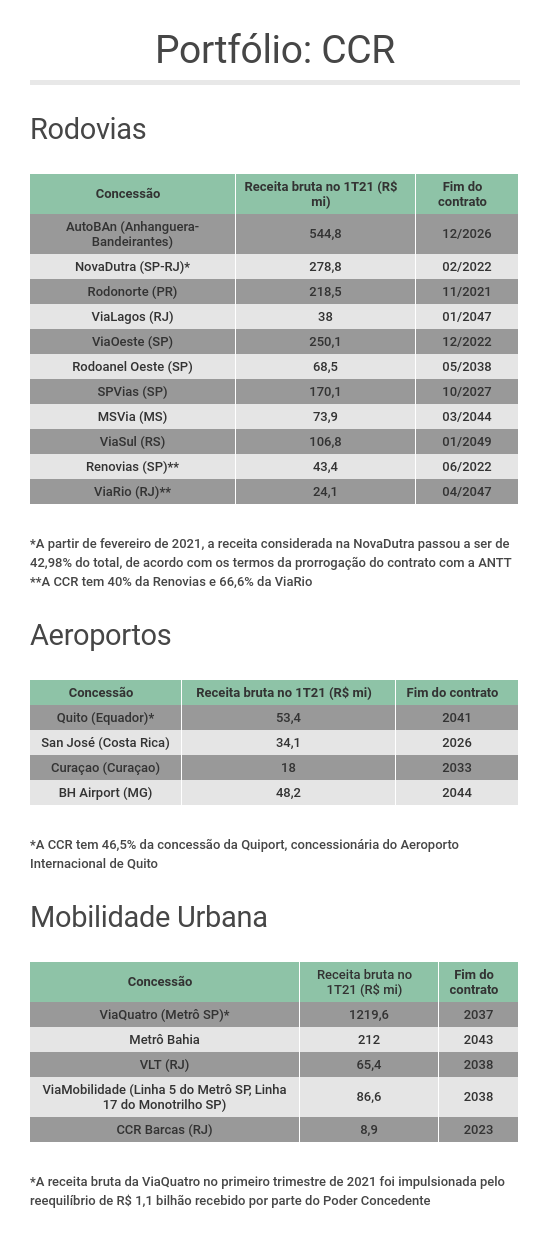

Façamos a mesma análise para a CCR. A companhia tem um escopo de atuação maior, participando também de concessões aeroportuárias e de mobilidade urbana. Veja como estava o portfólio ao fim de março:

Assim como a Ecorodovias, a CCR também já deu os primeiros disparos na briga por novas concessões. Em abril, a companhia arrematou dois blocos de aeroportos regionais no país, em contratos de 30 anos:

No lado da mobilidade urbana, a ViaMobilidade também conseguiu dois novos contratos, das linhas 8 e 9 da CPTM, por 30 anos.

Há, no entanto, uma questão importante no atual portfólio da CCR: a concessão da NovaDutra, principal contrato rodoviário do grupo. O prazo original já terminou, mas o governo federal prorrogou temporariamente para que um novo leilão de licitação seja organizado.

Ou seja: a CCR corre o risco de perder uma das estrelas de sua carteira — o que, certamente, cairia como uma bomba no quartel-general da empresa.

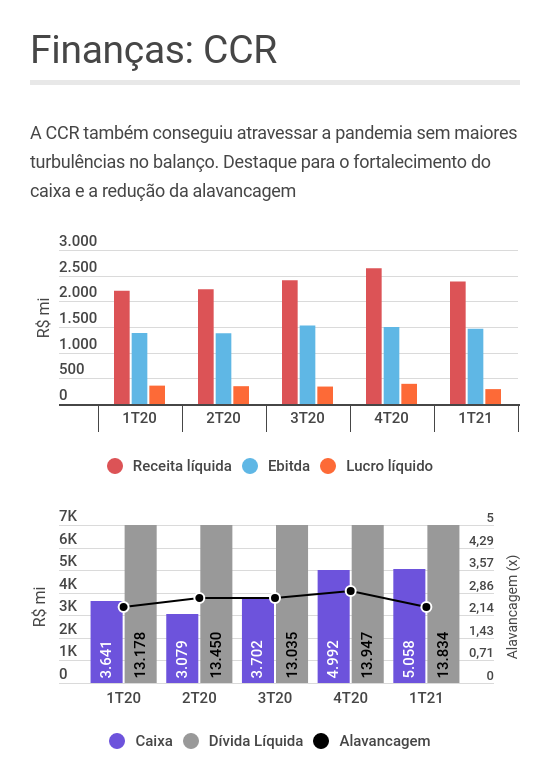

Comparando essas métricas com as da Ecorodovias, fica claro que a CCR é uma companhia muito maior e mais diversificada — e, apesar do endividamento maior, o nível de alavancagem é menor que o da rival.

Por fim, a posição de caixa da CCR é mais elevada — a ideia da Ecorodovias de fortalecer o caixa através de uma emissão de ações, assim, faz sentido para equiparar o poder de fogo.

Em abril, o governo Bolsonaro promoveu a chamada "Infra Week" — um pacote de leilões de infraestrutura que incluiu 22 aeroportos, uma ferrovia e cinco portos. Foi só uma pequena amostra do que ainda está por vir.

O cronograma do Programa de Parcerias de Investimentos (PPI) do governo federal está bastante carregado nos próximos meses. Separando apenas os ativos rodoviários e aeroportuários, veja o que virá ao mercado no curto prazo:

Repare que há dois ativos rodoviários que se destacam nessa lista: a já citada relicitação da Rodovia Presidente Dutra, atualmente sob administração da CCR, e as Rodovias Integradas do Paraná — um megapacote de 3.328 quilômetros de pistas.

O bloco paranaense, inclusive, engloba os trechos que hoje são administrados pela Rodonorte, da CCR, e pela Ecocataratas, da Ecorodovias — repare que as duas concessões expiram em 2021.

Há ainda alguns ativos estaduais a serem licitados, com destaque para:

Esse texto esteve focado em Ecorodovias e CCR por serem as duas principais empresas do setor com capital aberto na bolsa. No entanto, isso não quer dizer que elas sejam as únicas postulantes aos contratos.

No lado das rodovias, o grupo espanhol Arteris e a Pátria Investimentos já venceram leilões no passado e costumam participar de todos os certames — a Triunfo, outra empresa do ramo, encontra-se numa situação financeira mais delicada e dificilmente tentará arrematar algum ativo.

Há ainda a Simpar, controladora da JSL, Vamos e Movida. No passado, a JSL chegou a mostrar interesse em leilões de concessões rodoviárias, chegando a entregar proposta pela Ponte Rio-Niterói. Por enquanto, o grupo ainda não tem nenhum ativo do tipo, mas é um nome a ficar atento.

Por fim, há os grupos internacionais que atuam no setor de aeroportos. A francesa Vinci Airports, por exemplo, arrematou em abril o Bloco Norte de aeroportos regionais (Manaus (AM), Porto Velho (RO), Rio Branco (AC), Cruzeiro do Sul (AC), Tabatinga (AM), Tefé (AM) e Boa Vista (RR) — eles já administram o aeroporto de Salvador (BA).

A espanhola Aena Desarrolo Internacional, a suíça Zurich Airport e a alemã Fraport AG também venceram leilões aeroportuários no passado e representam competição dura para a CCR.

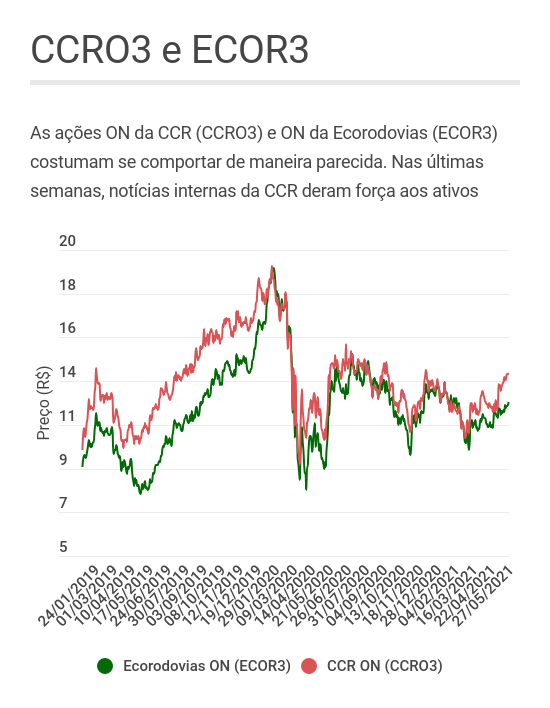

Veja abaixo o comportamento das ações da Ecorodovias e CCR. Repare que as curvas apresentam tendências bastante parecidas, com o gap entre os papéis se fechando no pós-pandemia:

Essa alta mais intensa vista nas ações da CCR de umas semanas para cá, descolando da Ecorodovias, se deve à venda da participação detida pela Andrade Gutierrez no grupo.

A perspectiva de alteração no bloco de controle da companhia, com a entrada de um novo (e capitalizado) sócio, animou os investidores — afinal, dificilmente a endividada Andrade Gutierrez poderia oferecer algum tipo de reforço financeiro à CCR nessa janela de oportunidade que se abre.

É claro que não é razoável esperar que uma mesma empresa saia vencedora de todos os leilões, ou que sequer participe de todos eles. Afinal, é preciso ter responsabilidade com a gestão da empresa — dar um passo maior que as pernas pode ser trágico.

A postura das companhias em cada leilão, por si só, pode mexer com as ações: ao abdicar de ativos que não sejam tão atrativos, ou ao disputar ferrenhamente uma concessão que dialogue com o restante do portfólio, os investidores podem identificar a estratégia e a visão de longo prazo de cada grupo.

É de se esperar, por exemplo, que a CCR fará o que for possível para continuar com a Dutra — mas um eventual lance estratosférico no leilão pode ser visto com ressalvas.

Da mesma maneira, a Ecorodovias provavelmente terá interesse nas rodovias do litoral paulista, uma vez que já controla o sistema Anchieta-Imigrantes e a Ecovias Caminho do Mar — a vitória nesse leilão daria à companhia o controle de um amplo corredor de estradas.

Por fim, por mais interessante que seja uma concessão em termos estratégicos, é importante ter em mente o volume de investimentos associados a cada ativo. Em geral, ativos que já estão em operação — caso da Dutra, por exemplo — geram receita e exigem menos recursos.

Outros que ainda estão numa fase pré-operacional ou que necessitam de muitas intervenções podem onerar as finanças das empresas no curto prazo — a geração de receita virá só numa fase posterior do projeto.

Em resumo, e recorrendo mais uma vez à Sun Tzu:

“Triunfam aqueles que sabem quando lutar e quando esperar.”

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS