O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Companhia aérea se posiciona oficialmente como compradora, e analistas enxergam espaço para acordo inclusive com a Latam

Não é novidade para ninguém que o setor aéreo foi e ainda é um dos mais atingidos pela pandemia de covid-19. Restrições de circulação, fronteiras fechadas. Uma “tempestade perfeita” que começou há pouco mais de um ano no Brasil, e as nuvens ainda não se dissiparam totalmente.

Mas existe uma máxima chinesa que prega: toda crise traz oportunidades. E a Azul parece seguir à risca esse provérbio. Em um comunicado ao mercado, a empresa se posicionou oficialmente como compradora em um movimento de consolidação do setor.

Ontem, a Latam anunciou o fim do acordo de codeshare com a Azul, que vai vigorar até 22 de agosto. Foi uma saída para que as empresas diminuíssem o número de voos pouco ocupados. As duas empresas compartilhavam suas rotas.

No comunicado, a Azul diz acreditar que a decisão da Latam seja uma reação à disposição da empresa de fazer aquisições, inclusive com a contratação de assessores financeiros no final do primeiro trimestre com este objetivo.

E como o mercado reagiu a essa postura? Bem, de forma bastante otimista. As ações PN da Azul (AZUL4) chegaram a subir quase 7% na máxima do dia; no fim do dia, fecharam em alta de 4,11%, aos R$ 42,01.

Boa parte dessa confiança está nos números da Azul. A empresa ainda teve prejuízo no primeiro trimestre, de R$ 1,123 bilhão. Mas os indicadores operacionais, como números de passageiros e de voos, apresentaram melhoras em relação ao final do ano passado.

Leia Também

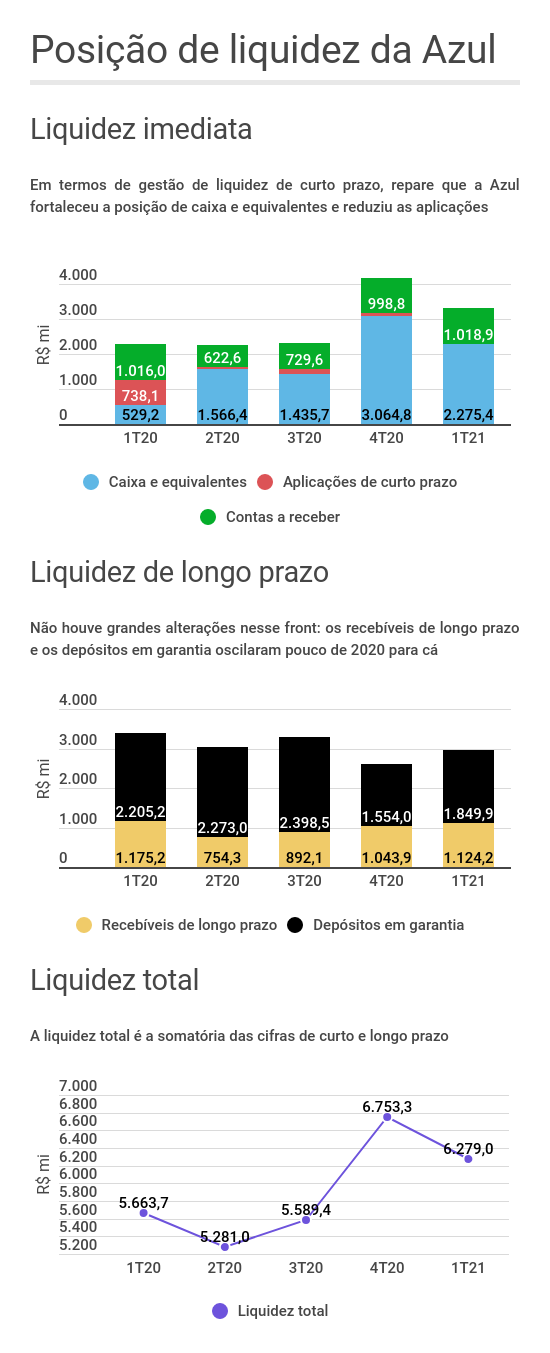

E um indicador muito importante é a disponibilidade de caixa, ou seja, quanto dinheiro a Azul tem para fazer frente às suas despesas.

A companhia aérea fechou março com uma liquidez imediata — dinheiro disponível assim que necessário — de R$ 3,3 bilhões. Um ano antes, este valor era de R$ 2,2 bilhões.

Se levarmos em conta o dinheiro a receber em prazos mais longos, o caixa da Azul estava em R$ 6,2 bilhões, ante R$ 5,6 bilhões em março de 2020.

Quando se colocam as dívidas na conta, é possível notar que os débitos que vencem no curto prazo são de R$ 3,5 bilhões, e o prazo médio do valor total, de R$ 19,4 bilhões, é de 2,5 anos.

A Latam, que está em recuperação judicial nos Estados Unidos, por outro lado, ainda apresenta queima de caixa, mesmo depois de conseguir diminuir o prejuízo no primeiro trimestre.

A empresa começou o ano com quase US$ 1,7 bilhão em seu caixa, e terminou o mês de março com US$ 1,3 bilhão. E o maior problema está exatamente na linha operacional, que consumiu quase US$ 200 milhões em três meses.

A Gol, grande concorrente da Azul, ainda tenta se recuperar. Para comparar a situação financeira das duas, o fluxo de caixa ainda é a melhor medida.

Na direção contrária da Azul, a Gol queimou quase R$ 2,5 bilhões de caixa em um ano, e quase R$ 800 milhões em três meses, fechando março com R$ 1,8 bilhão em caixa.

O grande problema da Gol é a maior dependência dos voos internacionais em relação à Azul. Neste ano, as rotas para fora do Brasil continuam praticamente paradas, inclusive pela segunda onda de covid-19 que atingiu o País no primeiro trimestre.

“A crise afetou o setor igualmente. No entanto, o fato de a Azul ter uma malha mais regionalizada e uma grande participação nacional possibilitaram que ela driblasse a concorrência, se aproveitando de sua capilaridade”, afirma Iago Souza, analista de investimentos da Warren.

“Não estamos certos de que a Azul mira a aquisição da Latam ou de outros concorrentes, mas o potencial de sinergia entre as duas empresas é muito bom”, dizem os analistas do BTG Pactual. A sobreposição atingiria apenas 20% das rotas, aproximadamente.

A postura da Azul, se assumindo como compradora no mercado, não é tão surpreendente, na visão do BTG. Isso porque o histórico não muito distante da companhia tem as aquisições da Trip e da Two Flex.

Ilan Arbetman, da Ativa Investimentos, acredita que a Azul está muito forte para aproveitar a diminuição dos efeitos da pandemia.

“Não estimamos grandes alterações operacionais (com o fim da parceria com a Latam) e acreditamos que a companhia vem mostrando a resiliência necessária para operar de forma eficiente diante de um cenário menos frágil”, diz Arbetman.

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA