O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Vivemos um "novo ciclo das commodities", com minério de ferro e carvão batendo sucessivas máximas. E a Vale ainda pode se beneficiar deste momento

Para os amantes de literatura ou de cinema, é difícil ler o título acima e não associá-lo de imediato com o livro de Richard Llewellyn, publicado 1939, ou com o filme de John Ford, de 1941. "Como Era Verde o Meu Vale" é uma obra icônica da primeira metade do século XX, tendo servido de referência para as demais produções que seguiram a história.

A trama conta os problemas de uma comunidade de mineradores que enfrenta os males do desemprego, dos baixos salários e das péssimas condições de trabalho. A mineração tratada, porém, deriva do carvão, não do ferro, tema que pretendo abordar com maior ênfase.

De todo modo, vivemos atualmente no que muitos têm chamado de o "novo ciclo das commodities" – em alguns casos, até ponderam a chance de um “super ciclo” para as matérias-primas.

Com isso, vemos os minérios, como carvão e ferro, batendo sucessivas máximas. Apesar da recente correção marginal verificada no final da semana passada, não é segredo para ninguém que as commodities vêm subindo com força desde o último trimestre do ano passado, seguindo as expectativas de recuperação econômica ao redor do mundo.

Ontem mesmo, na segunda-feira (17), as commodities tiveram mais um forte dia de alta, com minério de ferro subindo 4,30%.

Enquanto os preços seguem subindo, os investidores começam a se perguntar se ainda valeria a pena se posicionar em nomes como Vale e similares, uma vez que a alta já teria acontecido.

Leia Também

Para já responder essa questão: sim, ainda vale muito se posicionar em Vale (VALE3).

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Muitas gestoras têm resumido bem a ideia geral para o momento atual: compre fluxos de caixa no presente. A ideia aqui é que os preços das commodities não precisam continuar subindo para que as empresas do setor se beneficiem do momento.

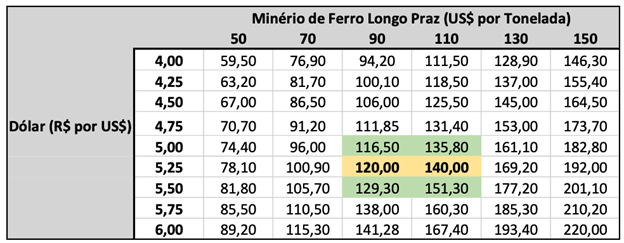

Aliás, pelo contrário, alguns preços, como o do minério de ferro, podem muito bem cair, voltando para um patamar entre US$ 100 e US$ 150 por tonelada, e ainda assim teríamos uma oportunidade gigante de Vale.

Com um dólar atualmente na casa dos R$ 5,25 e com uma expectativa de longo prazo para o minério em torno de US$ 100, ainda teríamos um potencial em vale que chegaria em algo em torno de R$ 116,50 por ação a R$151,30 - isto sem considerar o minério de ferro no patamar distorcido verificado hoje.

Assim, entendo que Vale ainda possa buscar por baixo algo como R$ 134, o que resultaria em 20% dos patamares atuais.

O motivo?

A Vale oferece um fluxo de caixa livre ao acionista superior a 20% para os próximos 12 meses, negociando a pouco mais de 3 vezes EV/Ebitda e sem dívida. A consequência dessa combinação é a geração de um absurdo de fluxo de caixa, que ainda ganha com o patamar distorcido corrente do preço do minério – a empresa pode travar os seus contratos com um minério neste patamar e garantir uma rentabilidade enorme.

Claro, o caminho não será linear.

Teremos alguns sustos, como no final da semana passada, com alguma possível correção do minério de ferro na China. Contudo, como já argumentei, o minério de ferro não precisa estar no patamar atual para Vale ser uma posição importante em uma carteira de ações.

Fundada em 1942, a Vale é uma das maiores mineradoras do Brasil e do mundo, sendo líder na produção de minério de ferro e pelotas de minério de ferro. Inclusive, o minério de sua maior operação, Carajás (PA), é considerado o de melhor qualidade do mundo. A companhia é a maior produtora mundial de níquel também.

Adicionalmente, ela produz minério de manganês, carvão térmico e metalúrgico, ferroligas, cobre e subprodutos como ouro, prata e cobalto. Além da mineração, a Vale ainda atua em logística, energia e siderurgia. A empresa tem projetos de exploração em busca de locais que abriguem novas reservas minerais.

Argumenta-se que o desconto de Vale derive dos problemas encontrados na mineradora por conta de suas barragens, mas entendo que exista um desconto em demasia aqui.

Alinhado com as questões de ESG (ou Environmental, Social, and Corporate Governance, usada para se referir às práticas ambientais, sociais e de governança de um negócio), temos visto o management adotando medidas importantes para corrigir a trajetória da empresa até então.

Em outras palavras, desde o ocorrido, a Vale tem promovido mudanças significativas em sua estrutura de governança corporativa. Além de indenizações, a Vale também está reestruturando totalmente a forma como trata os rejeitos e como administra as suas barragens, modernizando seu modelo operacional.

Foram criados, assim, comitês executivos com o propósito de monitorar as barragens, buscando trazer mais segurança e mitigar possíveis riscos — operacionais, geotécnicos, de compliance, estratégicos, financeiros e cibernéticos.

A “descaracterização”, que consiste no processo de encerramento definitivo do uso de uma barragem, e o “beneficiamento a seco” são outras medidas para evitar desastres como os recentes.

Por isso, entendo que o pior já tenha ficado para trás.

A dinâmica vigente das matérias-primas deverá proporcionar mais dias de reflation trade, em que o mercado procure por casos de crescimento, receoso de que a inflação venha a forçar juros mais altos e penalize os fluxos de caixa esticados no futuro distante, e vai comprar a velha economia, como siderurgia, mineração e bancos.

Gosto muito de commodities para o momento atual, a segunda etapa do bull market iniciado em março do ano passado, depois do grande sell-off proporcionado pela pandemia.

Para agora, fluxos de caixa como os que a Vale oferece parecem ser a oportunidade chave para surfar os mercados nos próximos 12 meses, pensando sempre sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Se você se interessou por essa alternativa, precisa conferir as ideias de Felipe Miranda, estrategista-chefe da Empiricus. Desde o segundo trimestre do ano passado ele vem antecipando este ciclo com Vale e poucos estrategistas estão tão por dentro da tese quanto ele.

Em sua série best seller, Palavra do Estrategista, Felipe apresenta suas melhores ideias para os mais diferentes perfis de investidores. Se você se interessa por Vale, precisa conferir o conteúdo dele o quanto antes, de modo a não perder futuras oportunidades no ciclo atual.

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA

27 de julho de 2026 - 14:35

27 de julho de 2026 - 14:35

VISÃO DE LONGO PRAZO