O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Grandes varejistas do país, Magazine Luiza (MGLU3) e Via (VIIA3) têm defensores ferrenhos na bolsa; saiba mais sobre as teses de investimento

Nas infinitas discussões da bolha do mercado financeiro, poucos temas são dão mais pano para a manga que o embate entre Magazine Luiza (MGLU3) e Via (VIIA3). De um lado, há os que defendem o Magalu e seu forte ritmo de crescimento; de outro, há os que enxergam na dona das Casas Bahia e do Ponto Frio um diamante bruto, pronto para dar retornos enormes no curto prazo. Nós, do Seu Dinheiro, resolvemos estudar a fundo as duas empresas:

Para falar com propriedade sobre o e-commerce, é preciso entender o passado, o presente e o futuro do setor. Afinal, esse é um segmento bastante dinâmico e que passa por transformações num curto intervalo de tempo — e, sendo assim, quem captura as tendências antes acaba tendo uma vantagem competitiva.

Nesse sentido, o Magazine Luiza saiu na frente: lá atrás, quando pouco se falava em comércio digital, a empresa investiu pesado na criação de uma plataforma sólida para vendas online. A aposta rendeu frutos no futuro: o Magalu viu suas vendas darem um salto e, na bolsa, suas ações acumularam ganhos estratosféricos.

Dito isso, muitos investidores vivem em busca do "novo Magazine Luiza", uma empresa que esteja desvalorizada na bolsa, mas que apresente perspectivas futuras animadoras. E há quem ache que a Via é essa companhia, considerando que ela possui uma enorme avenida para se desenvolver no front digital.

Mas, afinal de contas: em que pé estão as duas rivais?

Em linhas gerais, as grandes varejistas possuem três frentes de atuação:

Leia Também

Hoje, Magazine Luiza e Via estão empatados em termos de vendedores em seus marketplaces, cada uma com cerca de 100 mil lojistas externos. É importante ressaltar, no entanto, que a Via tem crescido com maior intensidade: no começo do ano, ela tinha 10 mil cadastrados — o Magalu, em comparação, adicionou 'apenas' 40 mil vendedores desde o começo da pandemia.

Sendo assim, embora o marketplace do Magazine Luiza ainda tenha volumes de vendas maiores, a plataforma da Via tem crescido numa taxa superior. Ou seja: a cada trimestre, o mercado vai ficar de olho na evolução da receita bruta obtida por cada uma das empresas nesse front.

Mas, dito isso, também é importante ressaltar que as vendas via marketplace ainda são muito inferiores aos volumes do e-commerce tradicional — e, nesse ponto, o Magalu ainda tem uma vantagem grande sobre a Via, tendo uma receita bruta maior e uma taxa de expansão mais alta.

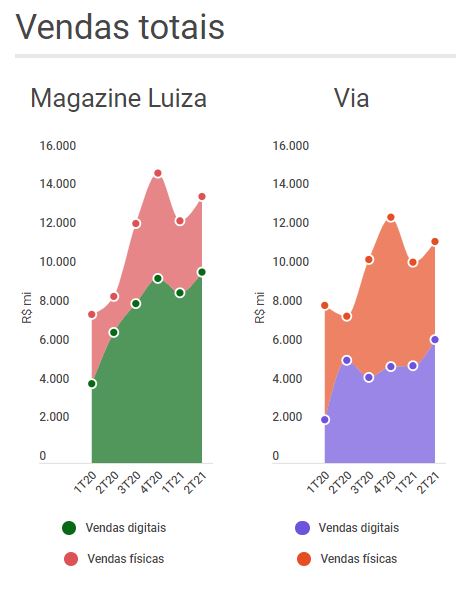

Por fim, a Via é líder nas lojas físicas: ao operar redes consagradas no mercado brasileiro, como Ponto Frio e Casas Bahia, ela gera mais receita que o Magazine Luiza. Considerando essas três frentes, veja como se comportaram as vendas totais das duas empresas ao longo dos trimestres:

A análise do comportamento das vendas, no entanto, não é o único fator a ser levado em conta: há toda a questão de estratégia de negócios. O Magalu, tradicionalmente, tenta dar os primeiros passos em novas áreas — a compra da Netshoes, por exemplo, posicionou a empresa no setor de artigos esportivos e ampliou o leque de seu e-commerce; o avanço sobre os serviços financeiros e produção de conteúdo também marca uma nova frente de crescimento.

Por outro lado, a Via tem investido forte no desenvolvimento de suas plataformas digitais, que ficaram negligenciadas num passado não tão distante. E, considerando a força das marcas sob sua administração, há a percepção de que a empresa possui amplo espaço para crescer — e de maneira rápida, diminuindo a distância para o Magazine Luiza e outras rivais no varejo online.

No lado do mercado de ações, chama a atenção a diferença entre as companhias no lado dos múltiplos. As ações ON do Magazine Luiza (MGLU3) são negociadas com um P/L próximo a 100x, uma relação que se assemelha à das grandes empresas de tecnologia dos EUA; o EV/Ebitda de 35x também é bastante esticado.

Já Via ON (VIIA3) tem múltiplos bem mais modestos: P/L de 8,5x e EV/Ebitda de 7x. De cara, VIIA3 parece bem mais atrativa que MGLU3, mas é preciso lembrar dos diferentes momentos no ciclo de maturidade do e-commerce de cada uma. Ainda assim, muitos argumentam que ou o Magazine Luiza está caro, ou a Via está barata.

Dito isso, chama a atenção o fato de que ambas as empresas têm tido um 2021 bastante negativo na bolsa, amargando perdas de cerca de 40% desde o começo do ano. Essa queda, por si só, já faz com que os múltiplos de ambas estejam abaixo de suas médias históricas — será hora de comprar?

É um cenário complexo: ambas as teses possuem suas forças e fraquezas. E, no vídeo desta semana do "Ações para ficar de olho", nós discutimos a fundo cada um dos pontos:

COMPARTILHAR

Enquanto o mercado teme a urna, o banco norte-americano vê oportunidade; entenda a estratégia para apostar na valorização do real diante do cenário eleitoral acirrado no Brasil

Operação será 100% secundária, o que significa que o dinheiro não entrará no caixa da empresa e, sim, no bolso dos acionistas vendedores, e pode envolver inicialmente 89,28 milhões de ações, com possibilidade de ampliação conforme a demanda

Moeda norte-americana perde força globalmente, enquanto petróleo elevado e tensões no Oriente Médio pressionam inflação e limitam cortes de juros; confira as projeções do banco

O Seu Dinheiro explica de forma simples como funciona essa forma de operar derivativos com risco limitado

Com aluguel de ações disparando, o movimento que normalmente indicaria pressão vendedora revela, na verdade, uma disputa silenciosa por poder, em que papéis são utilizados como instrumento para ampliar influência na assembleia que decidirá o futuro do conselho

As ações da Emae saltam após a confirmação de que a Sabesp, acionista controladora, quer adquirir a totalidade das ações por R$ 61,83 por papel

Nos últimos sete pregões, o saldo do investidor estrangeiro foi de saída líquida de cerca de R$ 3 bilhões

Embora a captação seja de cerca de R$ 1,6 bilhão, o BTLG11, que é um dos fundos mais populares entre os investidores pessoas físicas, também informou que poderá emitir um lote adicional de até 3.902.439 de cotas

O setor elétrico é conhecido pelo pagamento de proventos atrativos. O BTG Pactual e o Safra, por exemplo, veem a ação com bons olhos para quem busca renda extra com dividendos.

Com preços mais altos, custos menores e mix voltado ao setor automotivo, siderurgia puxa Ebitda para R$ 653 milhões, enquanto mineração segue pressionada por volumes menores

Apesar das projeções otimistas, o banco identifica que regiões como a Vila Olímpia devem ser impactadas pela devolução de imóveis em breve

Para os analistas, a Serra Verde acaba de inaugurar o que deve ser uma “onda de aquisições” em solo brasileiro

Para o BBA, as preocupações com a alavancagem têm pressionado o desempenho da CSN. No ano, a CMIN3 caiu 7%, enquanto a Vale (VALE3) subiu 20%

Por contarem com ativos de crédito e de tijolo na carteira, os Fundos de Fundos tendem a ter portfólios mais defensivos em momentos de instabilidade, segundo gestora

A fabricante de carros elétricos aumentou o plano de aportes para US$ 25 bilhões neste ano, com foco em robotáxis, robôs humanoides, caminhão elétrico e fábrica de chips de inteligência artificial

A Iguatemi (IGTI11) atualizou, na noite de quarta-feira (22), os dividendos que serão pagos ao longo de 2026

Quer investir como um magnata? O segredo está na diversificação inteligente e no patrimônio integrado; confira as lições da Ghia para preservar capital mesmo em tempos de guerra

O Bank of America elevou o alvo para o Ibovespa em 2026, mas lembra que o rali é carregado por gigantes da bolsa brasileira e pelo fluxo aumentado de estrangeiros fazendo negócios por aqui

Em algumas empresas, os programas híbridos e presenciais devem absorver parte das quedas de matrículas do ensino à distância

O temor de que o grande acordo prometido pelo presidente norte-americano não saia do papel — dando lugar à prontidão militar — fez os investidores apertarem o botão de venda