O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Bradespar (BRAP4), dona de 5,7% da Vale (VALE3), pretende distribuir parte de seus papéis da mineradora para reduzir seu capital social

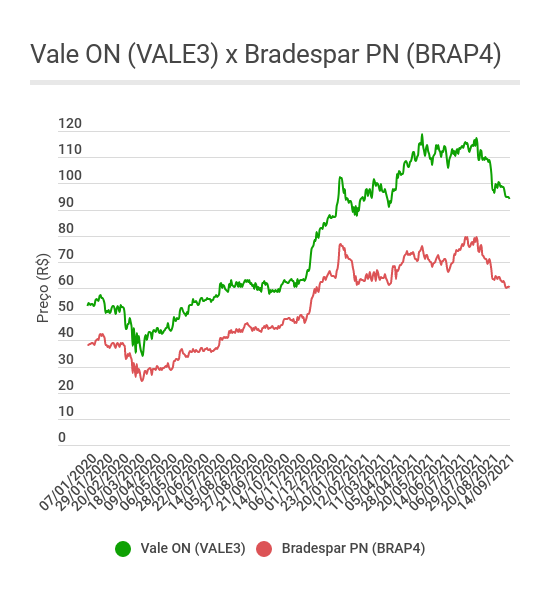

Comprar ações da Bradespar (BRAP4), em linhas gerais, é uma maneira de ter exposição indireta à Vale (VALE3). A holding de investimentos é dona de quase 5,7% da mineradora — uma posição que equivale a cerca de R$ 29 bilhões. Sendo assim, os dois ativos sempre andam muito próximos na bolsa: quando os papéis da Vale sobem ou caem, os da Bradespar costumam pegar carona.

Essa relação entre as duas empresas vai continuar existindo, mas a história da exposição indireta vai passar por uma reviravolta. E isso porque a Bradespar tem planos de mudança brusca em sua estratégia administrativa — e, para colocá-los em prática, vai entregar R$ 5,26 bilhões em papéis da Vale aos seus acionistas.

A notícia provocou uma corrida às ações da Bradespar (BRAP4): por volta de 12h30, elas operavam em forte alta de 6,65%, a R$ 64,69, liderando a ponta positiva do Ibovespa num dia em que o principal índice da bolsa brasileira tem perdas generalizadas e cai mais de 1%.

É claro que a Bradespar não tomou essa decisão por um gesto de caridade e desprendimento: tudo faz parte de um extenso plano para adequar o capital social da companhia às necessidades atuais e para aumentar a liquidez de suas próprias ações.

Mas os motivos da holding de investimentos não importam ao mercado. O que interessa é a oportunidade de receber ações da Vale — que, diga-se, acumulam ganhos de quase 70% em um ano — com um desconto interessante. Afinal, mesmo com a alta de hoje, os papéis da Bradespar ainda são muito mais baratos que os da mineradora, atualmente negociados na casa dos R$ 90,00.

Antes de continuar, vale dizer que apresentamos uma análise sobre o futuro de VALE3 no nosso Instagram. Confira abaixo e aproveite para nos seguir no Instagram (basta clicar aqui). Lá entregamos aos leitores análises de investimentos, notícias relevantes para o seu patrimônio, oportunidades de compra na bolsa, insights sobre carreira, empreendedorismo e muito mais.

Leia Também

Para entender toda essa história, é preciso dar alguns passos para trás. De imediato, a Bradespar vai emitir 45 milhões de novas ações, sendo 15,8 milhões de ONs (BRAP3) e 29,2 de PNs (BRAP4). Elas serão entregues aos acionistas da companhia: a cada 10 papéis que possuírem, os investidores vão receber 1,295 em novos ativos.

Com essa operação, a Bradespar quer aumentar a liquidez das ações na bolsa e ajustar suas cotações. É a boa lei da oferta e demanda: se há mais papéis em circulação, o preço deles diminui; se a quantidade de ativos na B3 é maior, é natural imaginar que mais negócios serão feitos.

Mas, ora essas, se essa é a intenção, não seria mais simples fazer um desdobramento das ações?

De fato, se o plano da Bradespar envolvesse só a liquidez e o preço dos papéis em si, o desdobramento seria a solução mais prática. Ocorre que a companhia também quer mexer em seu capital social — e é aí que entra a distribuição de ações da Vale.

Com a emissão das novas ações, o capital social da Bradespar vai aumentar de R$ 4,1 bilhões para R$ 5,76 bilhões. Mas o que é isso?

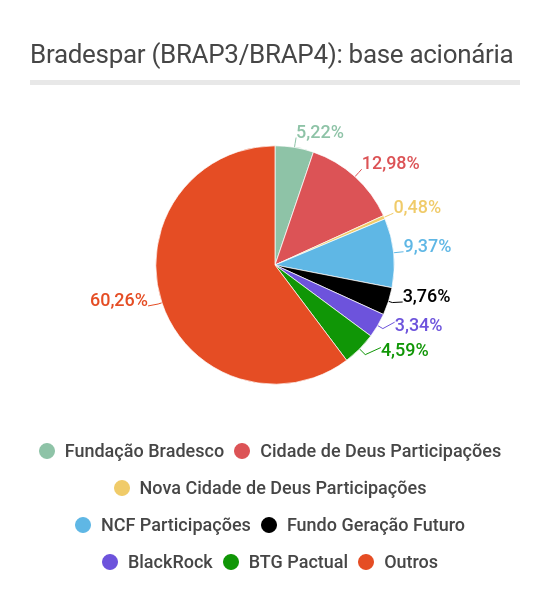

Bem, sem ser excessivamente técnico, o capital social de uma empresa é a quantidade de recursos que cada um dos sócios investe ou se compromete a investir no negócio. No caso da Bradespar, portanto, os membros da sociedade estão assumindo um compromisso da ordem de R$ 5,76 bilhões; veja abaixo a composição acionária da holding:

A definição do capital social é importante para permitir o crescimento de uma companhia: na fase inicial, quando as atividades ainda não dão lucro, é o aporte dos sócios que vai garantir a continuidade das operações. Só que esse não é o caso da Bradespar, uma holding estabelecida há anos e que já atingiu a maturidade.

Dito isso, a administração da Bradespar julgou que não é necessário manter um capital social tão elevado. Reduzi-lo traz vantagens aos sócios, uma vez que eles não precisam manter cifras tão elevadas para cumprir a disponibilidade exigida pelo capital social. Ou seja: diminuir esse montante libera dinheiro para que os sócios — no caso, o Bradesco — invistam em outros lugares.

É aqui que a Vale entra no plano: após aumentar o capital social da Bradespar para R$ 5,76 bilhões, a companhia pretende reduzi-lo a R$ 500 milhões. E, para tal, vai gerar valor aos seus acionistas, entregando R$ 5,26 bilhões em ações da mineradora.

A quantidade de papéis ON da Vale (VALE3) a ser distribuída ainda não foi definida, uma vez que será usado como base o valor contábil dos ativos em 30 de setembro. Mas, apenas para uma conta rápida: usando a cotação de 30 de junho, seriam entregues 123 milhões de ações da mineradora — algo na proporção de 0,313 VALE3 para cada ação da Bradespar.

É importante ficar atento ao calendário: para ter direito aos novos papéis da Bradespar que serão emitidos, você precisa ser acionista da empresa na próxima segunda-feira, dia 20; para fazer parte da lista que receberá as ações da Vale, é necessário ter ativos da Bradespar em 16 de dezembro.

Voltemos ao começo desse texto, quando falamos da estratégia de exposição indireta às ações da Vale (VALE3) através dos papéis da Bradespar (BRAP4). O que muda a partir de agora?

Em primeiro lugar, é preciso fazer um diagnóstico simples: mesmo com a distribuição de R$ 5,26 bilhões em ações da mineradora, a Bradespar ainda terá mais de R$ 23,7 bilhões em investimentos na Vale, considerando o valor atual da posição detida.

Ou seja: por mais que a participação da Bradespar na Vale vá diminuir, ela continuará sendo bastante relevante. A relação entre as duas vai ficar mais fraca, mas não desaparecerá.

Quanto à estratégia em si, muitos devem se perguntar qual a vantagem de se ter uma exposição indireta à Vale. Há inúmeras razões: você pode não querer ficar tão vulnerável às oscilações do minério de ferro, pode ter ressalvas às lado socioambiental da mineradora ou pode querer um veículo que tenha rendimento semelhante ao de VALE3, mas com um preço de entrada menor.

As ações da Bradespar, afinal, são mais baratas que as da Vale e, se tudo der certo no plano da holding, elas ficarão ainda mais atrativas, dado o aumento na liquidez e as cotações mais baixas.

COMPARTILHAR

A Iguatemi publica seu balanço do primeiro trimestre de 2026 (1T26) em 5 de maio e pode apresentar, de acordo com o Itaú BBA, crescimento de 9,6% na receita líquida

No câmbio, o dólar à vista fechou em alta, voltando a ficar acima dos R$ 5,00; confira o que mexeu com os mercados nesta quarta-feira (29)

O Itaú BBA acredita que é uma uma operadora líder geradora de caixa, investimentos hospitalares de alto retorno e um perfil atrativo de dividendos

Alfredo Menezes, CEO e CIO da Armor Capital, participou da edição desta semana do podcast Touros e Ursos. Para ele, a moeda norte-americana já se aproxima de um piso e tende a encontrar resistência para cair muito além dos níveis atuais

Os espaços que serão devolvidos pela inquilina representam, aproximadamente, 11,7% da área bruta locável (ABL) do portfólio do HOFC11

O imóvel é o primeiro ativo de desenvolvimento (greenfield) realizado pela plataforma logística do BTG Pactual

Enquanto o mercado teme a urna, o banco norte-americano vê oportunidade; entenda a estratégia para apostar na valorização do real diante do cenário eleitoral acirrado no Brasil

Operação será 100% secundária, o que significa que o dinheiro não entrará no caixa da empresa e, sim, no bolso dos acionistas vendedores, e pode envolver inicialmente 89,28 milhões de ações, com possibilidade de ampliação conforme a demanda

Moeda norte-americana perde força globalmente, enquanto petróleo elevado e tensões no Oriente Médio pressionam inflação e limitam cortes de juros; confira as projeções do banco

O Seu Dinheiro explica de forma simples como funciona essa forma de operar derivativos com risco limitado

Com aluguel de ações disparando, o movimento que normalmente indicaria pressão vendedora revela, na verdade, uma disputa silenciosa por poder, em que papéis são utilizados como instrumento para ampliar influência na assembleia que decidirá o futuro do conselho

As ações da Emae saltam após a confirmação de que a Sabesp, acionista controladora, quer adquirir a totalidade das ações por R$ 61,83 por papel

Nos últimos sete pregões, o saldo do investidor estrangeiro foi de saída líquida de cerca de R$ 3 bilhões

Embora a captação seja de cerca de R$ 1,6 bilhão, o BTLG11, que é um dos fundos mais populares entre os investidores pessoas físicas, também informou que poderá emitir um lote adicional de até 3.902.439 de cotas

O setor elétrico é conhecido pelo pagamento de proventos atrativos. O BTG Pactual e o Safra, por exemplo, veem a ação com bons olhos para quem busca renda extra com dividendos.

Com preços mais altos, custos menores e mix voltado ao setor automotivo, siderurgia puxa Ebitda para R$ 653 milhões, enquanto mineração segue pressionada por volumes menores

Apesar das projeções otimistas, o banco identifica que regiões como a Vila Olímpia devem ser impactadas pela devolução de imóveis em breve

Para os analistas, a Serra Verde acaba de inaugurar o que deve ser uma “onda de aquisições” em solo brasileiro

Para o BBA, as preocupações com a alavancagem têm pressionado o desempenho da CSN. No ano, a CMIN3 caiu 7%, enquanto a Vale (VALE3) subiu 20%

Por contarem com ativos de crédito e de tijolo na carteira, os Fundos de Fundos tendem a ter portfólios mais defensivos em momentos de instabilidade, segundo gestora