O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Veja como fica o retorno das aplicações conservadoras de renda fixa agora que o Banco Central cortou a Selic mais uma vez

O Comitê de Política Monetária do Banco Central (Copom) cortou novamente a taxa básica de juros (Selic) nesta quarta-feira, desta vez em 0,5 ponto percentual. Com isso, a Selic atinge nova mínima histórica, aos 3,75% ao ano.

O novo corte acontece em meio ao caos dos mercados, devido ao rápido avanço do coronavírus no mundo, que agora leva os investidores a projetarem recessão global devido à queda brusca na circulação de pessoas, na demanda e na oferta.

Na sua última reunião, o Copom tinha deixado a entender que a derrubada da Selic para 4,25% seria a última do ciclo. Porém, foi levado a fazer novo afrouxamento monetário depois que o Federal Reserve (Fed), o banco central americano, reabriu a temporada de estímulos no mundo.

Em duas reuniões extraordinárias, o Fed cortou juros bruscamente, até zerar as taxas. Isso abriu espaço para outros bancos centrais fazerem novos cortes, na tentativa de segurar um pouco os estragos econômicos trazidos pelo coronavírus.

O Copom se via entre a cruz e a espada na reunião de hoje, uma vez que um novo corte de juros faria ainda mais pressão sobre o dólar, que nesta quarta-feira bateu novo recorde de R$ 5,19. Tamanha pressão no câmbio pode acabar pesando na inflação lá na frente.

Todavia, em um cenário de crescimento zero ou negativo, como o que se descortina à frente, também ficava difícil não cortar. Lembrando, ainda, que no resto do mundo os juros estão ainda mais baixos.

Leia Também

Essa perspectiva de crescimento baixo ou negativo significa, para o investidor de renda fixa conservadora, que muito provavelmente o cenário de juros baixos no Brasil será mesmo prolongado.

Agora, os investimentos mais conservadores, cuja remuneração é atrelada à Selic ou à taxa DI - taxa de juros que costuma acompanhar a taxa básica - estão pagando ainda menos - um retorno praticamente simbólico. É o caso do Tesouro Selic (LFT), da caderneta de poupança, dos fundos DI e de títulos como CDB, LCI e LCA pós-fixados.

E se antes os juros em baixa vinham beneficiando os ativos de risco, agora, com o pânico instaurado nos mercados, cortes nas taxas não estão sendo suficientes para salvar ninguém. A bolsa já perdeu 42,16% no ano, sendo que só em março o tombo foi de 35,78%.

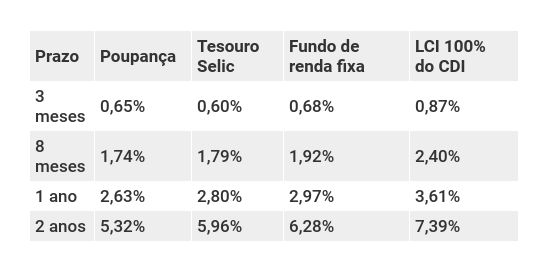

Para você ter uma ideia de como o retorno da renda fixa conservadora está apertado, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic (LFT), fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei Selic constante de 3,75% ao ano e o CDI constante de 3,65%, um pouco abaixo, como costuma acontecer.

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3. Considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (às vezes surge uma dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

Como você pode ver, mesmo os melhores investimentos conservadores em termos de rentabilidade e segurança - aqueles que remuneram ao redor de 100% do CDI - já estavam pagando pouco e agora vão passar a pagar ainda menos. Aquela realidade de ganhar 1% ao mês com baixo risco, que o investidor brasileiro tanto aprecia, fica cada vez mais distante.

Um ponto muito importante é baratear o seus investimentos conservadores o máximo possível. Fundo com taxa de administração alta simplesmente não dá mais, minha gente.

Mas mesmo que você invista em um fundo ou título que pague, líquido, perto de 100% do CDI, você pode ver que isso não representa mais grande coisa. Afinal, 100% de quase nada é quase nada.

Pior, é bem provável que mesmo as melhores e mais baratas aplicações de renda fixa remunerem abaixo da inflação, mesmo que tenhamos um índice de preços extremamente baixo para padrões de Brasil.

Segundo o último Boletim Focus do Banco Central, o IPCA projetado para os próximos 12 meses é de 3,49%. Agora dá uma olhada em quanto as aplicações devem pagar em um ano. Apenas a LCI de 100% do CDI supera, e por muito pouco.

Em outras palavras, a sua reserva de emergência, aquele dinheiro que precisa ficar em aplicações ultraconservadoras, já está na "perda fixa", como eu havia mencionado nesta outra matéria.

COMPARTILHAR

Os casos de recuperações judiciais e extrajudiciais se avolumam a cada dia e trazem à tona o papel das agências de classificação de risco, que ficaram atrás de alguns eventos, como Raízen e Banco Master

Em evento do Bradesco BBI, executivo defendeu uma lei de falência mais pró-credor, ante tantas recuperações judiciais e extrajudiciais

O AREA11, do BTG Pactual, estreou faz pouco tempo e traz duas novidades para o investidor que gosta de dividendos, mas quer se manter na renda fixa

Bitcoin e dólar também fecharam o mês no azul, mas com um caminho bem mais tortuoso do que o rentismo garantido de um juro em 15% ao ano

É hora de ser cauteloso em relação ao crédito privado de maior risco no mercado local, mas no exterior há boas oportunidades, dizem gestores

Excesso de dívida e queima de caixa preocupam investidores, que exigem prêmio maior para manter papéis na carteira

Tesouro fez recompras de títulos públicos ao longo da semana para diminuir a pressão vendedora, mas volatilidade deve continuar com escala da guerra no Oriente Médio

Preocupação com inflação levou o principal título da Inglaterra a oferecer 5% de juro, maior nível desde 2008; nos EUA, o Treasury de 30 anos chegou a 4,95%

O Copom reduziu a taxa Selic, mas o retorno da renda fixa continua o mais atrativo do mercado; confira as rentabilidades

Iniciativa do Tesouro acalmou o mercado de títulos públicos e tende a diminuir preços e taxas diante da crise com a guerra no Oriente Médio

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros

Ciclo de queda da taxa básica de juros tende a aumentar a volatilidade no mercado secundário de crédito privado e lembrar ao investidor que renda fixa não é proxy de CDI

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas