O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Os novos casos diários de coronavírus no mundo estão batendo recordes, o que tende a inspirar cautela à bolsa brasileira e aos mercados globais. Mas o Fed pode injetar confiança nos investidores

A bolsa brasileira e as demais praças acionárias do mundo vivem duas realidades paralelas. Há uma inegável cautela no ar por causa da pandemia do coronavírus e da consequente fragilização da atividade global, mas também há um certo senso de oportunidade: os BCs e governos abriram os cofres, injetando dinheiro no sistema financeiro para reanimar a economia — e essa enxurrada de liquidez muitas vezes se sobrepõe ao pessimismo.

Em outras palavras, temos uma espécie de círculo vicioso: o coronavírus avança, a economia sofre, as bolsas caem, o Fed e os demais BCs lançam algum programa de estímulo, os investidores se animam com o dinheiro extra, as bolsas se recuperam. Então, a Covd-19 avança novamente, a economia sofre um pouco mais, as bolsas voltam a cair... e assim em diante.

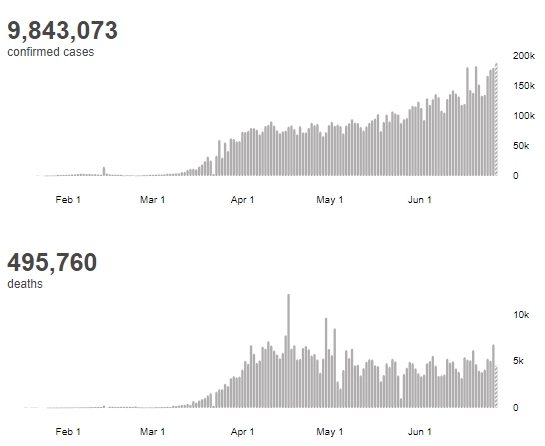

Dito isso, estamos agora na fase prudente desse círculo: neste domingo (28), a Organização Mundial da Saúde (OMS) anunciou 189 mil novos casos da doença no mundo em 24 horas, o que representa um recorde diário desde o início da pandemia — e torna os temores quanto a uma segunda onda do coronavírus parecem cada vez mais plausíveis.

Somente nos EUA, foram 44,7 mil novos registros da Covid-19 entre sábado e domingo, o que representa o segundo dia consecutivo de recorde por lá — entre sexta e sábado, foram 44,6 mil ocorrências.

O Brasil não fica muito para trás: neste domingo, o ministério da Saúde informou que pouco mais de 30 mil novos casos da doença foram reportados nas últimas 24 horas, com 552 mortes. Ao todo, já são 57.622 falecimentos no país — apenas os EUA reportaram mais óbitos, com 125.484.

A concretização de uma segunda onda da Covid-19 é temida pelo mercado porque certamente causará algum tipo de retrocesso na reabertura das economias globais — e, eventualmente, poderá gerar uma nova rodada de quarentena ou de medidas mais duras de isolamento.

Leia Também

E, caso esse seja o cenário no curto prazo, a tão sonhada recuperação em 'V' da atividade global já a partir do segundo semestre de 2020 ficará cada vez mais difícil — e economia parada é sinônimo de dificuldade para as empresas e fraqueza nas bolsas.

Ao menos nesta noite de domingo, os investidores mostram-se cautelosos: os futuros das bolsas americanas abriram em queda moderada, de perto de 0,5% — uma perda não tão expressiva assim, mas que dá sequência às baixas reportadas na semana passada.

Por outro lado, notícias quanto a um possível tratamento contra o coronavírus podem ajudar a amenizar a cautela. O grupo farmacêutico China National Biotec Group (CNBG) disse que uma vacina em desenvolvimento eficácia na imunização das mais de mil pessoas que participaram dos testes.

Além disso, resta saber se o Federal Reserve (Fed) irá se antecipar a uma possível deterioração adicional da economia, anunciando novos pacotes de estímulo — o que poderia blindar as bolsas de um pessimismo mais acentuado. E teremos uma série de eventos importantes relacionados ao BC americano nos próximos dias.

Comecemos pela agenda de dados econômicos no exterior. Há um pouco de tudo pela frente: indicadores de atividade, números do mercado de trabalho e falas de importantes autoridades...

O destaque, mais uma vez, fica com os EUA, em especial ao testemunho do presidente do fed, Jerome Powell, à Câmara do país na terça-feira (30). Considerando o tema a ser debatido — a resposta à pandemia do coronavírus — não seria nada surpreendente ver uma sinalização mais firme a respeito de uma possível nova injeção de liquidez, de modo a frear os impactos econômicos da doença.

Mas não é só isso. No dia seguinte, será divulgada a ata da última reunião do Fed — na ocasião, os juros dos EUA foi mantida na faixa entre 0% e 0,25% ao ano, sem grandes aberturas à adoção de taxas negativas. No entanto, Powell deu a entender mais de uma vez que a instituição 'usaria todas as ferramentas' para ajudar a economia.

Assim, o mercado estará atento quanto às explicações a respeito desses 'instrumentos', buscando mais detalhes a respeito da visão estratégica do Fed no curto e médio prazo.

Por fim, teremos a divulgação do chamado payroll de junho na quinta-feira (2), com os números da criação (ou fechamento) de vagas de trabalho no país no mês e da taxa de desemprego. Em maio, o relatório surpreendeu positivamente — resta saber se a tendência será mantida.

Depois de toda essa agitação, vale ressaltar que os mercados americanos estarão fechados na sexta-feira, em comemoração ao feriado do dia da Independência — o que tende a deixar a sessão bastante esvaziada nas bolsas globais.

No Brasil, a agenda de indicadores dará novas informações a respeito da saúde da economia doméstica e dos impactos gerados pelo coronavírus:

O IGP-M em junho dará mais uma pista a respeito do cenário inflacionário no país — o que, em última instância, serve para calibrar as apostas quanto ao futuro da Selic, já que o Copom deixou em aberto a possibilidade de mais um corte de 0,25 ponto na taxa básica de juros.

Já os dados do Caged e da Pnad contínua servirão para trazem mais clareza ao panorama do mercado de trabalho no Brasil, especialmente ao total de desempregados em meio às medidas de isolamento social por causa da Covid-19. Por fim, a produção industrial em maio será um termômetro do aquecimento da economia doméstica nesse período.

Por fim, no front corporativo, teremos os últimos balanços da temporada de resultados do primeiro trimestre de 2020: IRB, Ecorodovias e Equatorial divulgam seus números nesta segunda-feira, depois do fechamento dos mercados.

Dentre as três, o IRB é o destaque, considerando o ano turbulento vivido pela resseguradora: a briga com a gestora Squadra, o falso boato de investimento de Warren Buffett na companhia e a investigação aberta pela Susep abalaram a confiança de muitos investidores na empresa.

Meu colega Kaype Abreu fez uma matéria especial contando as expectativas de analistas e agentes financeiros a respeito dos balanços dessas três empresas — para acessar, é só clicar aqui.

COMPARTILHAR

A Iguatemi publica seu balanço do primeiro trimestre de 2026 (1T26) em 5 de maio e pode apresentar, de acordo com o Itaú BBA, crescimento de 9,6% na receita líquida

No câmbio, o dólar à vista fechou em alta, voltando a ficar acima dos R$ 5,00; confira o que mexeu com os mercados nesta quarta-feira (29)

O Itaú BBA acredita que é uma uma operadora líder geradora de caixa, investimentos hospitalares de alto retorno e um perfil atrativo de dividendos

Alfredo Menezes, CEO e CIO da Armor Capital, participou da edição desta semana do podcast Touros e Ursos. Para ele, a moeda norte-americana já se aproxima de um piso e tende a encontrar resistência para cair muito além dos níveis atuais

Os espaços que serão devolvidos pela inquilina representam, aproximadamente, 11,7% da área bruta locável (ABL) do portfólio do HOFC11

O imóvel é o primeiro ativo de desenvolvimento (greenfield) realizado pela plataforma logística do BTG Pactual

Enquanto o mercado teme a urna, o banco norte-americano vê oportunidade; entenda a estratégia para apostar na valorização do real diante do cenário eleitoral acirrado no Brasil

Operação será 100% secundária, o que significa que o dinheiro não entrará no caixa da empresa e, sim, no bolso dos acionistas vendedores, e pode envolver inicialmente 89,28 milhões de ações, com possibilidade de ampliação conforme a demanda

Moeda norte-americana perde força globalmente, enquanto petróleo elevado e tensões no Oriente Médio pressionam inflação e limitam cortes de juros; confira as projeções do banco

O Seu Dinheiro explica de forma simples como funciona essa forma de operar derivativos com risco limitado

Com aluguel de ações disparando, o movimento que normalmente indicaria pressão vendedora revela, na verdade, uma disputa silenciosa por poder, em que papéis são utilizados como instrumento para ampliar influência na assembleia que decidirá o futuro do conselho

As ações da Emae saltam após a confirmação de que a Sabesp, acionista controladora, quer adquirir a totalidade das ações por R$ 61,83 por papel

Nos últimos sete pregões, o saldo do investidor estrangeiro foi de saída líquida de cerca de R$ 3 bilhões

Embora a captação seja de cerca de R$ 1,6 bilhão, o BTLG11, que é um dos fundos mais populares entre os investidores pessoas físicas, também informou que poderá emitir um lote adicional de até 3.902.439 de cotas

O setor elétrico é conhecido pelo pagamento de proventos atrativos. O BTG Pactual e o Safra, por exemplo, veem a ação com bons olhos para quem busca renda extra com dividendos.

Com preços mais altos, custos menores e mix voltado ao setor automotivo, siderurgia puxa Ebitda para R$ 653 milhões, enquanto mineração segue pressionada por volumes menores

Apesar das projeções otimistas, o banco identifica que regiões como a Vila Olímpia devem ser impactadas pela devolução de imóveis em breve

Para os analistas, a Serra Verde acaba de inaugurar o que deve ser uma “onda de aquisições” em solo brasileiro

Para o BBA, as preocupações com a alavancagem têm pressionado o desempenho da CSN. No ano, a CMIN3 caiu 7%, enquanto a Vale (VALE3) subiu 20%

Por contarem com ativos de crédito e de tijolo na carteira, os Fundos de Fundos tendem a ter portfólios mais defensivos em momentos de instabilidade, segundo gestora