As ações de uma “antiga novata” com potencial de alta de 75% na bolsa

Se tudo der certo, é bem capaz de termos uma história de multiplicação na Bolsa, com um risco de desvalorização relativamente limitado

Dentre o universo de cobertura de empresas listadas na Bolsa brasileira, há dois setores “temidos” por analistas: utilities e commodities.

O setor de utilities, que compreende ações de companhias do setor elétrico e saneamento, é altamente regulado e é, de longe, o mais difícil de se familiarizar. Além do arcabouço regulatório complexo, a disponibilização de informações da Aneel deixa bastante a desejar, para dizer o mínimo.

Não ajuda o fato de que o governo Dilma fez várias barbeiragens com o setor, destruindo muito valor para empresas, acionistas e consumidores, o que deixou todo mundo ainda mais reticente e aumentou o grau de complexidade de forma considerável.

Já as produtoras de commodities não são assim tão complexas – a empresa extrai uma matéria-prima (minério de ferro, ouro, celulose), faz (ou não) algum tipo de processamento e despacha o produto para o comprador.

A grande pegadinha das commodities é que, via de regra, a maior parte da produção é exportada e, portanto, as receitas são dolarizadas. No longo prazo, isso é positivo, porque uma produtora local tem boa parte dos custos em reais, mas tem receita em moeda forte, uma combinação que costuma ser interessante.

Por outro lado, é praticamente impossível fazer qualquer previsão mais acertada sobre o futuro do câmbio no curto prazo e, não raro, vemos flutuações na moeda americana fazerem economistas e analistas calçarem, a contragosto, as sandálias da humildade.

Leia Também

Isso se não bastasse o fato de que, por definição, o preço de uma commodity é definido por forças de mercado (as tais oferta e demanda) e as produtoras têm muito pouco a dizer sobre o preço de seus próprios produtos.

Com isso, modelar uma exportadora de minério de ferro ou de uma produtora de papel é um exercício quase esotérico capaz de frustrar gestores e analistas de todas as raças, credos e tamanhos.

Por essas e outras, as exportadoras de commodity se transformaram no patinho feio da Bolsa e, não raro, tem bastante gente que fala que não encosta em Vale. Se for commodity estatal, então, aí é pior do que bater na própria mãe – tem gestor fundamentalista que prefere investir em bitcoin do que comprar Petrobras.

Mas, tirando as dificuldades, na B3 a gente pode encontrar algumas coisas bem interessantes. Em tempos de preocupações com a situação fiscal e estresse no câmbio, acho que vale dar uma olhada numa antiga novata da Bolsa.

Antiga porque a Irani (RANI3) tem ações listadas desde 1977 e novata porque acabou de passar por um “re-IPO” para ganhar liquidez e um alívio no caixa – a verdade é que, mesmo sendo listada há décadas, era um papel praticamente esquecido, com baixíssima liquidez e diversos problemas que impediam a companhia de crescer.

Há algumas semanas, a empresa levantou R$ 400 milhões, que permitiu endereçar a alavancagem excessiva e abriu caminho para investimentos bastante interessantes ao longo dos próximos anos, que podem fomentar uma história de crescimento.

Além da melhora de balanço e no operacional, a oferta foi acompanhada de um compromisso de migração para o Novo Mercado, que traz um ganho de governança e maiores exigências de transparência.

Retomando o histórico, a Irani Papel e Embalagem S.A. foi fundada em 1941 em Santa Catarina e, depois do IPO em 1977, passou por algumas décadas de crescimento e consolidação e, em 1994, trocou de controle. Em 1997, passou a atuar no mercado de embalagem de papelão ondulado, hoje seu principal foco de atuação.

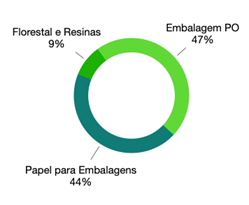

Hoje, são basicamente três fontes de receitas – (i) produção e venda de embalagens de papelão ondulado; (ii) papel para embalagens e (iii) atividade florestal no Rio Grande do Sul, que envolve a produção de toras de madeira e resinas, a maioria voltada para a indústria estrangeira. Em termos de mercado interno e externo, pouco mais do que 25% das receitas vieram de fora, com o restante sendo gerado no mercado brasileiro.

É aqui que a companhia tem um perfil um pouco diferente da empresa de commodity “tradicional”. Como a maior parte da produção fica no mercado interno e os produtos estão intimamente ligados ao consumo, a empresa está mais exposta ao ciclo doméstico do que a Vale, por exemplo.

Por outro lado, ainda há uma boa exposição ao câmbio tanto diretamente (26,8% das receitas do 2T20 vieram de exportações) quanto indiretamente, uma vez que a desvalorização cambial pressiona preços no mercado interno e torna a Irani mais competitiva no mercado externo.

A produção está distribuída em quatro estados (Rio Grande do Sul, Santa Catarina, São Paulo e Minas Gerais), compreendendo duas áreas florestais e cinco plantas de processamento, que permitem capacidade de produção de 290 mil toneladas de papel ao ano, a quebra entre venda de papel para terceiros e conversão para papelão ondulado é quase meio a meio, o que dá uma certa flexibilidade para que, a depender das condições de mercado, a empresa opte por destinar maiores ou menores volumes a terceiros.

O apelo ESG

É interessante notar que cerca de 70% da produção é feita com aparas, ou fibras recicladas, o que a coloca também como um importante player no mercado sustentável (sempre interessante no momento em que “ESG” tem se tornado cada vez mais sexy) – via de regra, as embalagens com produtos reciclados são utilizados em quase todos os segmentos, com exceção de embalagens que terão contato direto com alimentos.

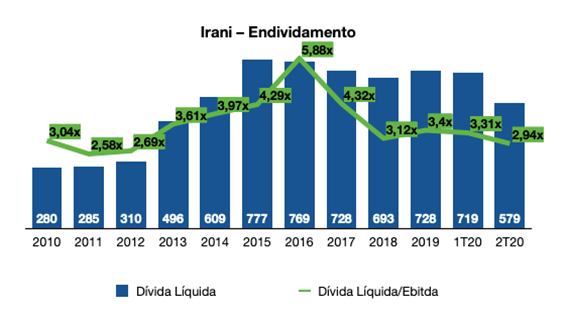

Em 2013, a empresa adquiriu da Indústria São Roberto, o que trouxe a alavancagem para níveis bem desconfortáveis, impedindo que a Irani investisse em crescimento por um bom tempo: a dívida líquida atingiu alarmantes 5,88x Ebitda (lucro antes de juros, impostos, depreciação e amortização) em 2016 e os pagamentos de juros e principal praticamente consumiam todo o caixa gerado pelas operações.

Novo fôlego

No ano passado, a Irani começou um grande projeto de reperfilamento da dívida, com emissão de debêntures e o novo IPO, que trouxeram um necessário respiro às operações. No fim do 2T20, antes da entrada dos recursos do re-IPO, o endividamento estava em torno de 2,94x e o caixa fechou o segundo trimestre em R$ 108 milhões.

Com os recursos da oferta, o caixa deve ficar em torno de R$ 500 milhões e o endividamento deve cair para abaixo de 1x Ebitda, o que permite investimento nos projetos de expansão, onde podemos encontrar o maior potencial de alta das ações.

A valorização dos papéis deve demorar um pouco para aparecer – não espere uma alta nas receitas ou nos lucros ao longos dos próximos trimestres, mas, conforme a empresa for executando os pouco mais de R$ 1 bilhão de investimentos que tem na ponta da agulha, o valor para os acionistas deve começar a se refletir no preço das ações.

São três grandes projetos: (i) expansão da capacidade da planta em Santa Catarina, que pode adicionar mais de 50 mil toneladas adicionais à produção anual; (ii) caldeira de recuperação, também na planta em Santa Catarina, que deve trazer ganhos de eficiência energética e redução nos custos de produção, bem como ampliar a capacidade produtiva da fábrica e (iii) uma nova planta de embalagem em Minas Gerais, o projeto mais caro e controverso, uma vez que não tem o mesmo potencial de geração de valor dos outros dois e ainda está sob análise do time de gestão.

De acordo com estimativas do management e de alguns analisas que cobrem o papel, se tudo der certo e com um pouco de sorte, o Ebitda pode chegar a dobrar nos próximos quatro a cinco anos.

Olhando para o Ebitda esperado dos últimos 12 meses e já fazendo os ajustes para a emissão recente, o papel negocia a cerca de 6x valor de companhia/Ebitda (EV/Ebitda, da sigla em inglês), bem abaixo dos pares (Klabin, por exemplo, negocia a 10,8x). Mesmo que você aplique um belo desconto, só de levar o múltiplo para 7,5x, já enxergo um potencial de valorização em torno de 35%.

Assumindo que esse Ebitda cresça 25% e o múltiplo se mantenha em 7,5x, o valor justo por ação seria de R$ 8,20, 75% acima dos R$ 4,69 do fechamento de ontem (26 de agosto). Se tudo der certo, é bem capaz de termos uma história de multiplicação na Bolsa, com um risco de desvalorização relativamente limitado.

Sendo assim, faz todo sentido colocar um pouco de RANI3 no portfólio, dado que enxergo um ótimo potencial de valorização ao longo dos próximos dois ou três anos. Eu não “encheria a mão” do papel, dado que não é dos casos mais óbvios da Bolsa, mas enxergo uma assimetria muito convidativa por aqui.

De riscos, é importante comentar que, mesmo que a dinâmica da companhia a deixei mais exposta ao ciclo doméstico, ainda estamos falando de uma commodity com preço definido nos mercados internacionais, com pouco poder de precificação por parte da companhia.

Além disso, o papel tem liquidez limitada (cerca de R$ 14 milhões por dia) e, mesmo concluído o processo de migração para o Novo Mercado, a companhia tem controle familiar e não é um exemplo de governança.

Por fim, boa parte do crescimento vem da execução dos projetos apresentados e não há nenhuma garantia de que sairão do papel e muito menos de que trarão os resultados esperados. O desconto para os pares me parece mais do que suficiente para mitigar essas questões.

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP