O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Zoom, empresa que oferece serviços de videoconferência, viu suas ações dispararem desde o início da pandemia de coronavírus — e, com isso, seu valor de mercado já supera o de algumas gigantes globais

No mercado financeiro, antecipação é um fator-chave: perceber antes de todos que uma empresa tem potencial para crescer é fundamental para encontrar boas oportunidades na bolsa. Em tempos de pandemia, essa tarefa ficou difícil, mas não impossível — e a Zoom, antes desconhecida do grande público, tem levado essa lógica ao extremo.

Eu mesmo nunca tinha ouvido falar na Zoom até março, quando me vi obrigado a usar seus serviços: sem poder sair de casa para trabalhar ou encontrar a família, a única alternativa foi promover reuniões virtuais e videoconferências — exatamente o ramo de atuação da empresa.

A companhia californiana não é a única nesse segmento: o Facebook, o Google e muitos outros gigantes tecnológicos também fazem chamadas em vídeo. Mas nenhum deles é exatamente eficaz quando as reuniões incluem um número grande de pessoas — a especialidade da Zoom.

E, quase que do dia para a noite, a então desconhecida foi alçada ao posto de estrela global: aulas de yoga, happy hours com os amigos, discussões de trabalho, festas de aniversário — grande parte das interações sociais cotidianas começou a ser intermediada por uma câmera e pela Zoom.

O mercado, obviamente, não deixou essa mudança passar em branco. Mesmo num ano particularmente difícil para as bolsas, as ações da Zoom (ZM) disparam 151,4% desde o começo de 2020, saltando da casa dos US$ 68 para o patamar de US$ 171,06 na última sexta-feira (22).

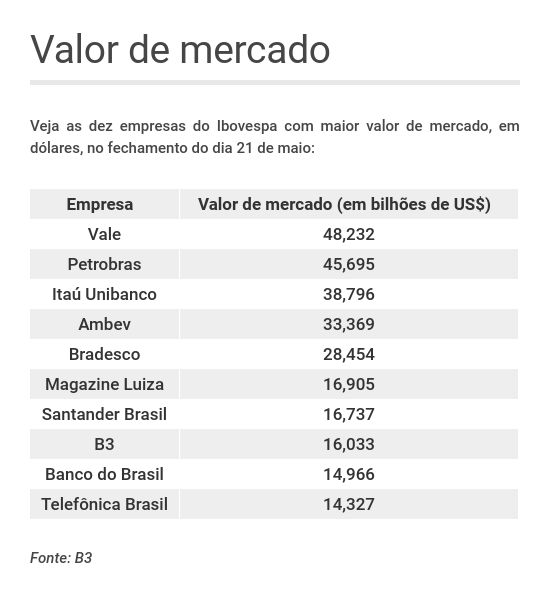

É uma alta tão vertiginosa que já começa a gerar dúvidas quanto à racionalidade desse movimento. Com a valorização de suas ações, a Zoom agora tem um valor de mercado de US$ 48,231 bilhões — uma cifra maior que os US$ 45,695 bilhões da Petrobras, por exemplo.

Leia Também

Aliás, considerando as empresas que fazem parte do Ibovespa, apenas uma supera a rainha das videoconferências, ainda que por um triz: a Vale, com US$ 48,232 bilhões.

Quer outros números... interessantes? O valor de mercado da Zoom é mais que o triplo dos US$ 14,026 bilhões do Banco do Brasil. Indo além: juntas, as quatro maiores companhias aéreas dos EUA — Delta, American, Southwest e United — valem "apenas" US$ 42,88 bilhões.

É fato que a Zoom, hoje, é uma empresa mais atrativa do que era há três meses, já que seus serviços agora são usados numa escala muito maior. Mas a companhia de videoconferências é, de fato, mais valiosa que as gigantes de setores mais "tradicionais"?

A Zoom vinha numa trajetória de crescimento interessante: fechou o ano de 2019 com uma receita líquida de US$ 622,6 milhões, alta de 88,4% em relação ao resultado de 2018. O lucro saltou de US$ 7,5 milhões para US$ 25,3 milhões.

Muitos podem estar se perguntando "como o Zoom ganha dinheiro, já que o aplicativo é gratuito?" Bem, os serviços básicos realmente são abertos ao público, mas há planos pagos que oferecem melhor qualidade de conexão, duração estendida e um número maior de participantes simultâneos — e o preço desses pacotes plus pode chegar a US$ 19,99 ao mês.

No início de março — um pouco antes da explosão nos casos de coronavírus no mundo — a empresa projetava uma receita próxima a US$ 200 milhões no primeiro trimestre de 2020, número que, hoje, parece modesto.

Mas e o que dizer do longo prazo? Afinal, as medidas de isolamento serão relaxadas cedo ou tarde, e aí todos poderemos voltar a nos encontrar pessoalmente. E é nesse ponto que o mercado se divide.

Os defensores da Zoom têm um argumento forte: por mais que a vida comece a se normalizar já em 2020, certos hábitos adquiridos durante a pandemia vão perdurar. O contato com família e amigos, quando possível, tende a voltar a ocorrer em carne e osso, mas o lado profissional pode mudar para sempre.

O Twitter, por exemplo, já anunciou que seus funcionários poderão trabalhar de casa "pelo tempo que quiserem", considerando a queda inexpressiva na produtividade durante a pandemia. No Brasil, a XP já anunciou a adoção do home office até dezembro.

Mesmo as empresas que voltarem às sedes físicas poderão passar por mudanças, especialmente no que diz respeito às viagens corporativas: por que pegar um avião ou um carro, enfrentar horas de deslocamento e pagar hotéis quando videoconferências são uma realidade?

Em relatório, o Goldman Sachs diz que, em última instância, a menor demanda por viagens corporativas no futuro poderá reduzir o consumo de petróleo em cerca de dois a três milhões de barris por dia — um cenário nada animador para a Petrobras, por exemplo, que tem lutado contra os preços mais baixos da commodity e visto seu valor de mercado despencar.

Quem vê uma bolha na Zoom, por outro lado, levanta alguns pontos fracos da empresa para justificar a visão mais cautelosa. Em primeiro plano, aparecem as preocupações em relação à segurança do aplicativo: será que uma empresa que até pouco tempo operava em pequena escala está preparada para preservar os dados de milhões de usuários no mundo?

Estamos falando de transmissões em vídeo que podem mostrar informações corporativas sensíveis ou expor a privacidade de seus usuários — e autoridades americanas já se mostraram preocupadas quanto aos protocolos de segurança da empresa.

Tanto é que, no começo de maio, a Zoom anunciou a compra da Keybase, uma companhia especializada no desenvolvimento de mecanismos de criptografia ponta-a-ponta para conexões entre usuários. Ainda assim, uma nuvem de dúvida permanece sobre a empresa californiana.

Um segundo ponto de hesitação é a questão da concorrência: o Google e o Facebook já fizeram aprimoramentos em suas ferramentas de videoconferência, buscando diminuir o domínio da Zoom. Outras plataformas para reuniões virtuais, como Skype, também estão de olho nesse filão.

Também em relatório, o Citi mostra-se cauteloso com as perspectivas para as ações da Zoom e diz ver que muito do "efeito coronavírus" já está precificado — e que, com a reabertura das economias, parte da animação com a empresa poderá se dissipar e provocar um tombo nos papéis, que estão sendo negociados com um prêmio significativo.

De acordo com a Bloomberg, dos 29 analistas que acompanham a Zoom, 15 possuem recomendação neutra para as ações — nove indicam a compra e cinco sugerem a venda dos papéis.

Dito isso, o balanço da companhia no primeiro trimestre de 2020 será acompanhado de perto pelo mercado, que buscará mais pistas quanto ao futuro da empresa. Os dados serão divulgados no dia 2 de junho e a conferência com analistas e investidores ocorrerá no mesmo dia — resta saber se o encontro será via Zoom.

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA

3 de agosto de 2026 - 9:00

3 de agosto de 2026 - 9:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 10:00

1 de agosto de 2026 - 10:00

Conteúdo Empiricus

1 de agosto de 2026 - 9:20

1 de agosto de 2026 - 9:20

VEJA O CONTEXTO

31 de julho de 2026 - 19:33

DEIXANDO A B3