O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Braskem encerrou 2019 com um prejuízo bilionário e contração nas receitas e no Ebitda em relação a 2018

A Braskem teve um 2019 para ser esquecido. Problemas com a unidade de exploração de sal-gema em Alagoas, impasses entre seus principais acionistas, fraqueza no mercado petroquímico — tudo conspirou para que a companhia tivesse um ano particularmente fraco.

O retrato preciso dessa fraqueza foi conhecido agora, com a divulgação do balanço da empresa no quarto trimestre de 2019 — a entrega do documento foi postergada mais de uma vez, ocorrendo fora do prazo regulamentar da CVM. E, assim como nos períodos anteriores, a Braskem mostrou números pouco animadores.

Entre outubro e dezembro do ano passado, a petroquímica reportou um prejuízo líquido de R$ 2,922 bilhões — no mesmo intervalo de 2018, as perdas foram de R$ 78 milhões. Com isso, a Braskem encerrou 2019 com um prejuízo de R$ 2,798 bilhões, revertendo os ganhos de R$ 2,867 bilhões contabilizados no ano anterior.

A receita líquida também decepcionou no quarto trimestre de 2019, recuando 15% em relação aos três últimos meses de 2018, para R$ 12,6 bilhões. No acumulado do ano passado, a receita somou R$ 52,3 bilhões, queda de 10% na base anual.

Em mensagem aos acionistas, a Braskem destaca que as fortes perdas contabilizadas no quarto trimestre e em 2019 se devem à provisão contábil de R$ 3,383 bilhões referente ao acordo firmado com o governo de Alagoas, de modo a compensar o Estado pelo impacto das operações de mineração da empresa.

O Ebitda — ou seja, o lucro antes de juros, impostos, depreciação e amortização — também passou por um enfraquecimento: no quarto trimestre, caiu 45%, para R$ 1,047 bilhão; em 2019, recuou 31%, para R$ 7,84 bilhões.

Leia Também

No front do endividamento, há notícias negativas e positivas: a dívida líquida da Braskem subiu de US$ 4,869 bilhões ao fim de setembro para US$ 5,369 bilhões no término de dezembro — um salto de 10% em um trimestre.

Com isso, a alavancagem da companhia, medida pela relação entre dívida líquida e Ebitda nos últimos 12 meses, chegou a 3,70 vezes — em setembro, a relação era de 2,84 vezes e, em dezembro de 2018, era de 2,06 vezes.

Do ponto de vista de geração livre de caixa, a Braskem fechou 2019 com R$ 3,1 bilhões — um resultado positivo, mas ainda 56% menor que os R$ 7,06 bilhões gerados em 2018.

A posição de caixa da petroquímica no fechamento de 2019, contudo, era de US$ 2,373 bilhões, montante 32% maior que o visto em dezembro de 2018. Essa cifra, aliada ao perfil alongado do endividamento — quase metade da dívida possui vencimento apenas a partir de 2030 — dá tranquilidade à empresa.

A Braskem não passou qualquer tipo de projeção financeira para 2020. A única informação referente a esse ano é a de investimentos previstos, no montante de US$ 3,01 bilhões.

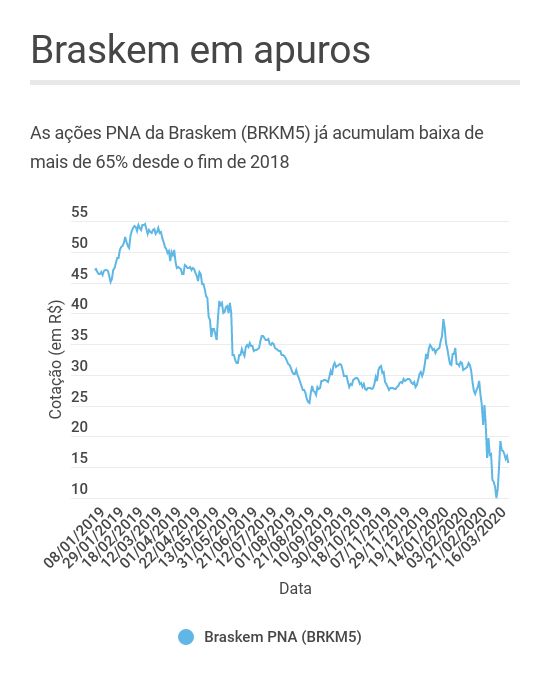

Em 2019, as ações PNA da Braskem (BRKM5) acumularam baixa de 35,22% e tiveram o pior desempenho de todo o Ibovespa — e olha que o índice brasileiro subiu 31,58% no ano passado.

A tendência de queda continua firme neste ano: em meio ao colapso das bolsas globais por causa do surto de coronavírus, os papéis da petroquímica já recuam 47,67% — na última sexta-feira (3), recuaram 7,41%, a R$ 15,62.

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL