O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Existe um horizonte relativamente estável em que poderá haver continuidade dessa alta, mas para onde irão os recursos em um segundo momento?

Por muitos anos, a Bolsa americana foi considerada como a grande ganhadora de longo prazo. Seria algo como o mainstream do investimento no mundo – em outras palavras, o feijão com arroz da gestão de recursos.

Compactuo com a ideia de que provavelmente continuará sendo assim até que a China faça frente às Bolsas dos EUA – a partir daí, a Bolsa americana não deixará de ser o titã que é hoje, mas enfrentará uma competição mais notável.

Nesse sentido, tem chamado a atenção, agora no final do ano, o valuation esticado da tradicional vencedora dos investidores. Devido ao repique acentuado desde a mínima do ano e as sucessivas revisões para a economia real, acabamos nos deparando com múltiplos consideravelmente pouco atrativos.

Muito derivado, claro, da performance das empresas de tecnologia — que tem norteado a Bolsa desde 2008 e liderado a recuperação de 2020 no pós-Covid, principalmente por fazer parte do combo de empresas chamado de “stay at home” (em português, fique em casa). Isto é, companhias que se beneficiam do momento atual por serem a única saída para o lockdown.

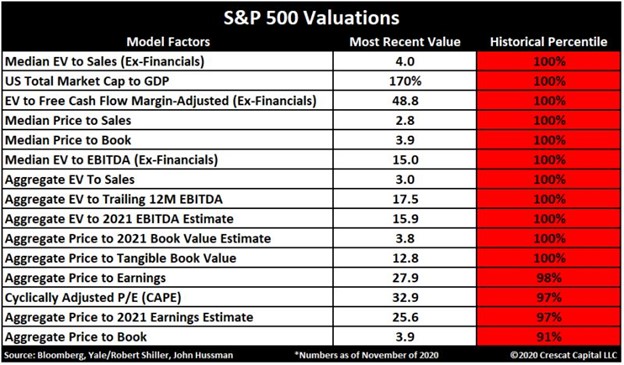

Abaixo, um compilado com 15 fatores de avaliação (valuation) para as ações dos EUA (S&P 500).

Como podemos verificar, 11 deles estão indiscutivelmente em níveis recordes — ou seja, no 100° percentil. Outros quatro também estão perto de recordes históricos, acima do 90° percentual.

Leia Também

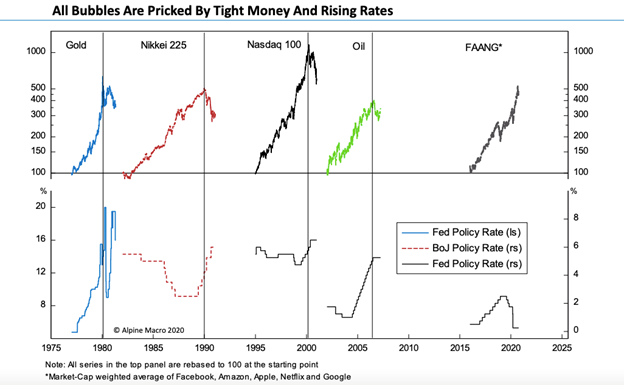

Empiricamente, os múltiplos do mercado de ações são os mais extremos em relação às taxas de juros nos últimos 25 anos. Curiosamente, o que permite isso é justamente o fato de as taxas de juros estarem em suas mínimas — a única forma de preservar continuidade das altas subsequentes é a manutenção de juros baixo.

Logo, uma vez que se sabe que os juros permanecerão baixos por mais tempo, dado que a inflação repousará de maneira baixa estruturalmente (motivos derivados da demografia, tecnologia e globalização), podemos concluir que existe um horizonte relativamente estável, de algo como dois anos, em que poderá haver continuidade da alta das Bolsas dos EUA mesmo a múltiplos esticados.

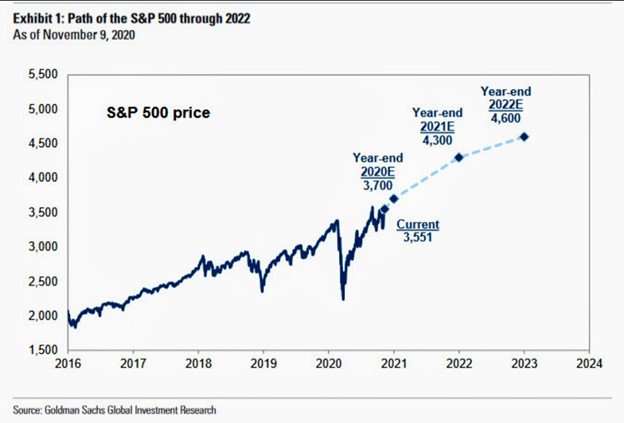

Não à toa o Goldman Sachs entregou projeções bem otimistas para 2021 e 2022.

Com base na estimativa de consenso, isso implicará nos seguintes múltiplos de preço sobre lucros projetados: 25,5 para 2021 e 23,75 para 2022. As previsões podem parecer otimistas, mas se as taxas permanecerem tão baixas até 2022, não há razão para não acontecer.

Por sinal, não é possível que haja eventual “estouro de bolha”, como especulam alguns analistas mais sensacionalistas. Quando observamos a história, não houve “estouro de bolha” sem que tenha havido um repique da taxa de juros também.

Além disso, mesmo quando houver a elevação da taxa de juros, o mercado estressa inicialmente, mas leva mais algumas elevações para que a hipotética “bolha” estoure.

Não estou dizendo que existe bolha aqui, mas apenas chamando a atenção para o fato de que, havendo uma, estaremos mais tranquilos devido à manutenção dos juros em patamares baixos.

Evidentemente, os investidores, mesmo sabendo disso, não comprarão o sonho para sempre e tenderão a buscar por alternativas para que não concentrem patrimônio nas mesmas teses de sempre. Sendo assim, resta a pergunta…

Existem dois casos específicos que acredito que merecem o devido destaque, sendo que nenhum deles joga fora a continuidade do investimento em tecnologia americana, o grande cavalo dessa crise.

A primeira delas se trata das teses de valor, que ficaram bem para trás relativamente às teses de crescimento (principalmente por conta das companhias de tecnologia).

Não acredito que caiba uma substituição completa às empresas de crescimento (growth), mas ao menos a criação de uma posição em valor (value) parece fazer sentido.

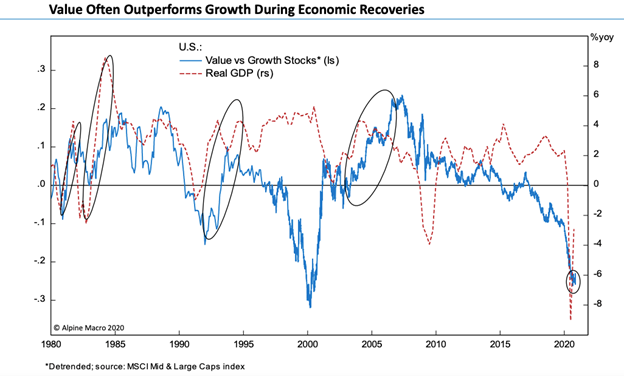

Abaixo, um gráfico de sensibilidade de recuperação econômica para com o desempenho relativo entre empresas de valor (value) e de crescimento (growth).

Em retomadas de crescimento, cabe o investimento em teses de valor, que costumam, em recuperações, "outperformar" teses de crescimento. Com isso, fica bastante claro que existe a necessidade de se investir, ao menos um pouco relativamente a crescimento, em companhias descontadas.

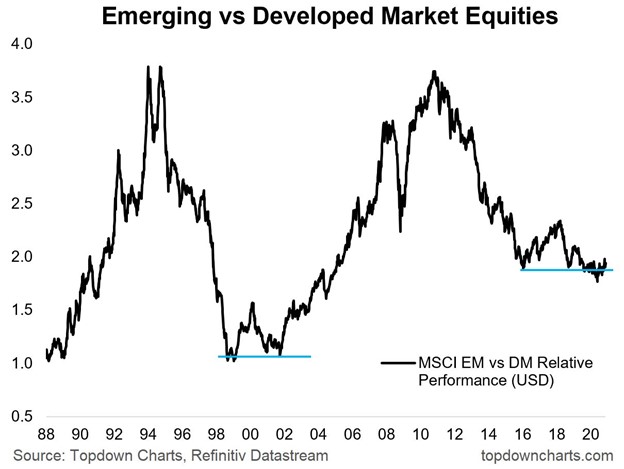

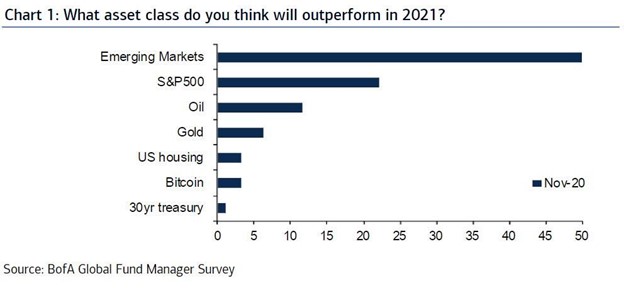

Em segundo lugar, e talvez mais importante, temos o bom momento para países emergentes. Tem sido um longo mercado de baixa para ações de mercados emergentes, mas todos os descontos chegam ao fim mais cedo ou mais tarde – especialmente no que diz respeito aos ciclos.

Note o gap abaixo:

Cada vez mais as pessoas estão se perguntando se estamos em um ponto de inflexão ou perto dessa tendência. Eu diria que estamos mais perto do que nunca.

Já tem um tempo que ando prestando atenção especial aos valuations, às condições monetárias e aos aspectos técnicos dos países emergentes.

De uma perspectiva estratégica (pensando nas suposições do mercado de capitais), as chances são claramente a favor dos mercados emergentes, mas do ponto de vista tático provavelmente ainda precisamos de um pouco mais de evidência.

A presidência de Biden fortalece a percepção pró-emergentes.

A presença de um multilateralista no comando dos EUA é positivo para o comércio mundial e, consequentemente, para países emergentes.

Não é para menos, a classe está entre as favoritas dos investidores institucionais americanos.

O Brasil se destaca nesse meio por seu posicionamento estratégico para as economias mundiais e também por seu enorme desconto em dólares. Acredito que, ao longo de 2021, haverá um forte retorno dos investidores estrangeiros para o Brasil, principalmente se acertarmos nossa trajetória fiscal.

Inclusive, uma boa oportunidade pode ter se formado na nossa renda fixa soberana. Por conta do risco fiscal, a curva de juros deu uma boa empinada, proporcionando bons ganhos reais nas Bs longas.

Segundo Felipe Miranda, estrategista-chefe da Empiricus Research, três são os pontos favoráveis ao juro real longo atualmente:

Posições estruturais de carrego no juro longo podem fazer sentido. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Se você deseja estruturar seus investimentos para lucrar com esse fluxo dos estrangeiros rumo aos emergentes, sugiro que leia o Palavra do Estrategista e recebe as sugestões de ações consideradas Oportunidades de uma Vida.

COMPARTILHAR

Entenda o que esperar dos resultados dos maiores bancos brasileiros no 1T26; investidores estarão focados nos números que mais sofrem em ciclos de crédito mais apertado e juros maiores

Governo federal corta apoio a premiação internacional e engrossa caldo do debate sobre validade do Guia Michelin

Mesmo sem saber se o valor recebido em precatórios pela Sanepar será ou não, há bons motivos para investir na ação, segundo o colunista Ruy Hungria

A Sanepar não é a empresa de saneamento mais eficiente do país, é verdade, mas negocia por múltiplos descontados, com possibilidade de início de discussões sobre privatização em breve e, quem sabe, uma decisão favorável envolvendo precatório

Aprenda quais são as estratégias dos ricaços que você pode copiar e ganhar mais confiança na gestão do seu patrimônio

O mercado voltou a ignorar riscos? Entenda por que os drawdowns têm sido cada vez mais curtos — e o que isso significa para o investidor

Alta nos prêmios de risco, queda nos preços dos títulos e resgates dos fundos marcaram o mês de março, mas isso não indica deterioração estrutural do crédito

Entenda por que a Alea afeta o balanço da construtora voltada à baixa renda, e saiba o que esperar dos mercados hoje

Mesmo que a guerra acabe, o mundo atravessa um período marcado por fragmentação e reorganização das cadeias globais de suprimento, mas existe uma forma simples e eficiente de acessar o que venho chamando de investimento “quase obrigatório” em tempos de conflito

O Nubank arrematou recentemente o direito de nomear a arena do Palmeiras e mostra como estratégia de marketing continua sendo utilizada por empresas

Conheça a intensa biografia de Mark Mobius, pioneiro em investimentos em países emergentes, e entenda quais oportunidades ainda existem nesses mercados

Ainda não me arrisco a dizer que estamos entrando em um rali histórico para os mercados emergentes. Mas arrisco dizer que, esteja onde estiver, Mobius deve estar animado com as perspectivas para os ativos brasileiros.

Com transformações e mudanças de tese cada vez mais rápidas, entenda o que esperar dos resultados das empresas no primeiro trimestre de 2026

Com a desvalorização do dólar e a entrada de gringos na bolsa brasileira, o Ibovespa ganha força. Ainda há espaço para subir?

Entenda como a entrada de capital estrangeiro nos FIIs pode ajudar os cotistas locais, e como investir por meio de ETFs

Confira qual é o investimento que pode proteger a carteira de choques cada vez mais comuns no petróleo, com o acirramento das tensões globais

Fundo oferece exposição direta às principais empresas brasileiras ligadas ao setor de commodities, permitindo ao investidor, em um único ativo listado em bolsa, acessar uma carteira diversificada de companhias exportadoras e geradoras de caixa

Conheça a história da Gelato Borelli, com faturamento de R$ 500 milhões por ano e 240 lojas no país

Existem muitos “segredos” que eu gostaria de sair contando por aí, especialmente para quem está começando uma nova fase da vida, como a chegada de um filho

Cerveja alemã passa a ser produzida no Brasil, mas mantém a tradição