O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Movimento ainda é possível; o problema é que teremos que alinhar uma tendência mais definida, como explico abaixo

“[...] Creio que sofro do fígado. Aliás, não entendo níquel da minha doença e não sei, ao certo, do que estou sofrendo. Não me trato e nunca me tratei, embora respeite a medicina e os médicos. Ademais sou supersticioso ao extremo; bem, ao menos o bastante para respeitar a medicina. [...]”

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE“Memórias do Subsolo”, de Fiódor Dostoiévski

Poderia ser a descrição do mercado em tempos recentes, mas se trata, na verdade, do início da obra “Memórias do Subsolo”, de Fiódor Dostoiévski. Publicado na segunda metade do século 19, a história é um dos principais marcos para a escrita existencialista do escritor russo, conhecido, entre outras coisas, por suas obras de notável profundidade psicológica. Curiosamente, a introdução do livro me lembrou o mercado das últimas semanas (meses, a depender do ponto de vista).

O mercado está doente.

O sintoma? Excesso de volatilidade.

Breve parêntese. Veja, não quero aqui que o leitor entenda que brado por ausência de volatilidade; pelo contrário, ausência de volatilidade é muitas vezes pior do que a presença dela. Tampouco indico aqui que volatilidade é risco, pois não deve ser considerado a mesma coisa, ainda que boa parte dos financistas e da teoria clássica aponte para tal. Ausência de volatilidade não significa ausência de risco, por exemplo.

Feito o disclaimer, podemos verificar o excesso de volatilidade pautado, principalmente, pelo grau incessante de rotação setorial presente nos mercados globais. A crise atual, diferente de qualquer coisa pela qual já passamos, tem criado uma dicotomia na qual duas cestas de ativos se destacam.

Leia Também

É uma batalha entre as teses de valor (value) ou crescimento (growth), respectivamente, pautada pelo interesse em buscar ativos com preços descontados ou aqueles que têm potencial de crescimento acima do mercado, como empresas de tecnologia.

A primeira dessa cesta de ativos pertence ao combo “stay at home” (fique em casa) e se beneficia dos rumores de novos lockdowns ao redor do mundo. Estão neste grupo, por exemplo, ações que ganham nas condições em que as pessoas ficam mais em casa. São nomes em setores de tecnologia, e-commerce e saúde verticalizada (healthcare).

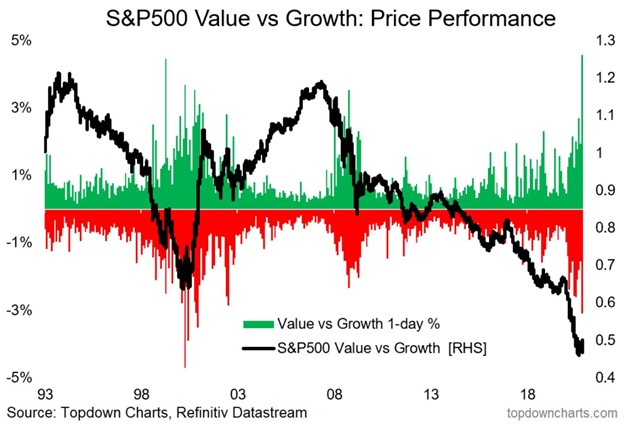

A segunda cesta diz respeito aos nomes que se beneficiam da reabertura da economia, notadamente as teses de valor (value) que ficaram bem descontadas com o rali das empresas de tecnologia. Figuram aqui ações de real estate, shoppings, combustíveis fósseis e bancos. Note, no gráfico abaixo, o movimento de desconto.

Aparentemente, o ciclo entre crescimento e valor está se alterando. Inclusive, na semana passada, com as vacinas e a tese de reabertura ganhando força (Pfizer e a BioNTech parecer ser mais de 90% eficaz contra a Covid-19), a relação entre valor e crescimento apresentou o maior movimento percentual (%) já registrado em um só dia – na semana da eleição americana, por outro lado, quando já era esperado que Biden seria o vencedor, as empresas de tecnologia que voaram.

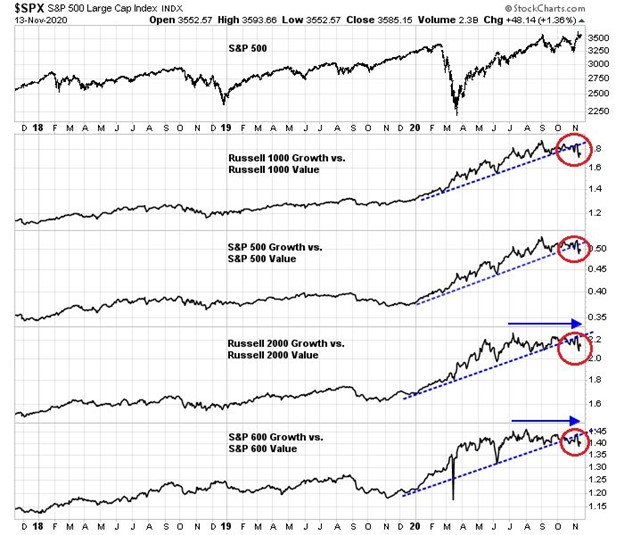

Inclusive, em diversos índices conseguimos ver o rompimento de growth e value:

Pergunta para qual eu respondo: sim, é possível.

O problema é que teremos algum trabalho a ser feito no sentido de alinhar uma tendência mais definida. Isto é, a Bolsa pode subir, mas se quiser um rali de verdade, precisaremos tentar alinhar as expectativas em uma só e não viver só da interminável ambivalência vigente. Assim, diferentemente do que Dostoiévski colocou, precisamos tratar a doença que nos aflige – muito não depende de nós, é verdade, mas há como agir em nossos portfólios.

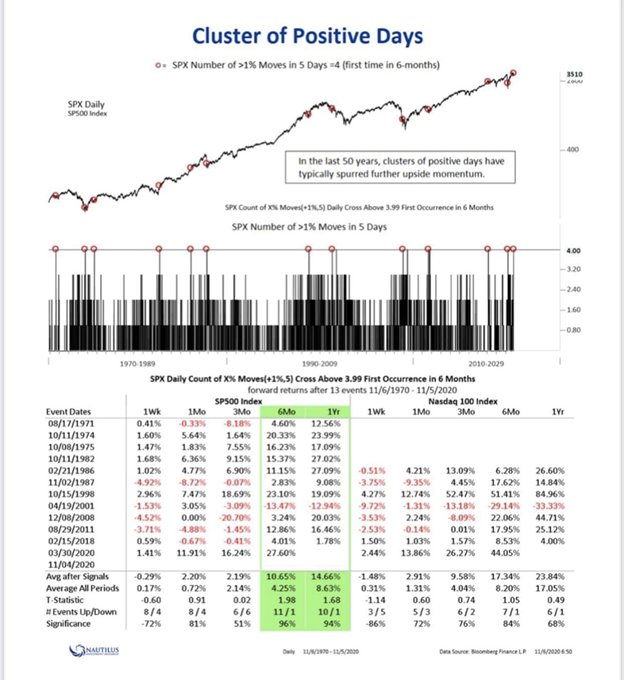

Em primeiro lugar, temos motivos para ficar otimista. Já falamos neste espaço sobre os clusters de volatilidade, como ensina Mandelbrot. Segundo o professor, volatilidade tende a atrair mais volatilidade. Contudo, há também sequências positivas que indicam continuidade de certos ralis. Ou seja, volatilidade para cima também pode ser preservada (dias de alta seguidos por dias de alta).

Em segundo lugar, parece ter crescido um sentimento mais otimista relativamente ao que testemunhamos no início do ano.

Os riscos derivados da pandemia (da reação e do medo para com o vírus, não com o vírus em si) ainda existem, mas eles são mitigados pelos seguintes fatores:

Com isso, gradualmente, estabelecemos, mesmo com a ameaça do vírus, um maior otimismo. Abaixo, o sentimento bullish verificado no mercado.

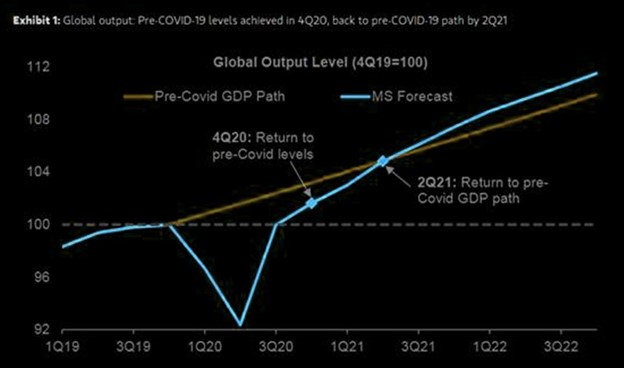

Em terceiro lugar, a próxima etapa da recuperação em forma de V, segundo estrategista do Morgan Stanley, tem crescimento mundial de 6,5% no próximo ano, significativamente acima do consenso. Com isso, o mercado segue construtivo quanto às perspectivas para os mercados em 2021. Pela ótica macroeconômica, a economia global tenderá a entrar na próxima fase da recuperação em forma de V.

Na primeira fase, a economia global deve recuperar os níveis de produção pré-Covid-19, uma posição importante que devemos alcançar até o final do primeiro trimestre de 2021. No 2T21, por sua vez, a economia poderá retomar sua trajetória pré-COVID-19; isto é, onde o PIB estaria sem o choque COVID-19.

Em quarto lugar, a eleição de Biden parece soar positiva para o mercado americano e para os ativos de risco globais. A combinação de uma Casa Branca multilateralista, uma Câmara democrata, um Senado republicano e uma Suprema Corte conversadora poderá proporcionar aos mercados, possivelmente, um bom equilíbrio.

O fluxo comercial pode ser recuperado, desvalorizando o dólar, apreciando as commodities e valorizando ativos de mercados emergentes. Nós, claro, nos beneficiaremos desse movimento, ainda que o governo brasileiro atual não se veja representado na Casa Branca a partir de 2021 como se vê hoje – vale lembrar, se trata mais de retórica do que fato prático.

Logo, como é possível verificar, é sim possível um rali de fim de ano na segunda metade de novembro e dezembro.

Será fácil? Jamais.

Como vimos, a volatilidade veio para ficar. Mas podemos nos beneficiar dos movimentos agitados se alinharmos o discurso. O mercado tem tentado fazer isso.

Não se trata de oito ou oitenta. Não é sobre ter um ou outro, em relação às cestas que mencionei no início, mas um pouco de cada – um pouco da tese de reabertura e um pouco da tese “stay at home”, no Brasil e lá fora.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Riscos ainda existem, vale ressaltar:

Creio que o mercado sofra de fígado. Mas dá para tratar… Como diria Dostoiévski, basta que não sejamos supersticiosos ao extremo, ainda que isto nos faça acreditar em medicina.

Se você gostou do texto e da ideia que tentei passar aqui, talvez seja válido aprofundar um pouco mais e saber exatamente qual ativo comprar para o rali de fim de ano. Deixo aqui o convite para você entender melhor a tese e encontrar uma lista de ações para se posicionar bem para o rali.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET