O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A inflação pode ter se despertado no mundo, mas ela não tem mais a força de outro momento; é possível que a recente alta tenha efeitos práticos sobre o Copom

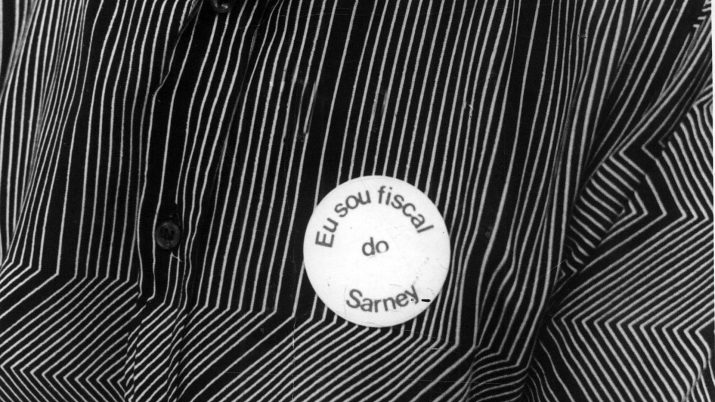

Entre fevereiro e março de 1986, durante o governo do Presidente José Sarney, foi lançada uma mirabolante estratégia com o intuito de debelar a galopante inflação da época: o Plano Cruzado. Composto por um conjunto de medidas, acabou ficando conhecido principalmente pelo congelamento de preços dos alimentos, produtos de limpeza, combustíveis, serviços e etc.

Curiosamente, no curto prazo, o plano deu um resultado muito positivo no controle inflacionário — claro que deu; afinal, congelaram os preços. Entretanto, aqueles que viveram os meses subsequentes ou conhecem a histórica sabem que as propostas ali apresentadas não eram sustentáveis e tiveram como consequência não só o agravamento da inflação, mas também o desabastecimento da população.

À época, ficaram famosos os “Fiscais do Sarney”. Este título foi instituído nacionalmente, com inclusive menção na mídia, para designar aqueles cidadãos voluntariamente responsáveis por denunciar ao governo os pontos de venda no comércio varejista que aumentassem os preços de seus produtos.

A histórica foi implicitamente relembrada na última semana pelo atual Presidente Bolsonaro, que havia sido acusado de cogitar tabelamento de preço para conter a recente inflação dos alimentos. Acontece que depois de um longo período em que o aumento de preços esteve fora da pauta, principalmente depois do episódio de 2015/16, voltamos a discutir mais intensamente o risco de um processo inflacionário no Brasil.

Vamos aos fatos: Na semana passada, o IPC-Fipe e o IGP-M trouxeram em suas prévias mensais uma alta superior ao topo das estimativas, sendo o segundo entregue duas vezes acima do esperado pela mediana das expectativas. O movimento foi sentido de maneira mais latente devido o impacto sobre os alimentos, notadamente o arroz, que virou matéria em diversos jornais.

Outro problema foi o descasamento entre quem está sendo mais impactado pela recente elevação dos preços. A tabela abaixo, confeccionada pelo brilhantismo do pessoal da Inversa Publicações, mostra como os preços caíram menos e subiram mais, nos últimos meses, principalmente nas camadas de renda mais baixa.

Leia Também

Os fatores que levaram a isso são alguns:

Enquanto o primeiro e o segundo ponto contribuem para um choque de oferta, o terceiro propicia, por mais que marginalmente, uma pressão de demanda. A combinação foi notável nos indicadores divulgados.

Já foi possível ler em algumas manchetes que o dragão da inflação havia despertado. Será mesmo? Difícil dizer. Como muito bem colocou Felipe Miranda, estrategista-chefe da Empiricus, em seu artigo ontem enviado para mais de 2 milhões de pessoas: “[…] existe algo curioso sobre o ritual clássico em torno da inflação. Ela existe em si mesmo […] com um componente de profecia autorrealizável. Todos acham que os preços podem e devem subir. Então, correm para as compras antes que os preços de fato subam. […] Cria-se a sensação de que a inflação existe e, portanto, todos estão autorizados a remarcar preços […]”.

Como consequência, é provável que a notícia tenha efeitos práticos na tomada de decisão do Copom na quarta-feira. No próximo dia 16, o Banco Central brasileiro se reúne para decidir a taxa básica de juros de curto prazo da economia nacional. Mesmo que tenham deixado em aberto a possibilidade de reduzir ainda mais a Selic (redução marginal com gradualismo adicional), os fatos recentes não permitem muita clareza sobre qual será o caminho para a política econômica e para os mercados da dinâmica inflacionária, a qual permanecia aparentemente adormecida.

Paralelamente, o mundo inteiro está passando por uma situação muito semelhante. Por mais que existam razões estruturais para que a inflação esteja baixa, como os fatores demográficos, tecnológicos e de globalização, forçando a taxa de juros para baixo, existe também um receio recente de a inflação estaria se aquecendo no mundo como um todo.

O fenômeno é interessante uma vez que, até o final do ano passado, conversávamos sobre “japonização” mundial.

Hoje, temos os fatores estruturais deflacionários e os fatores conjunturais inflacionários: de um lado os supracitados pilares e, do outro, a expansão monetária sem precedente e a distorção entre oferta e demanda em um contexto inédito de descompasso produtivo (tiramos o mundo da tomada por alguns meses e, agora, estamos religando-o).

Se tivesse que apostar minhas fichas, diria que o primeiro tende a prevalecer em horizontes mais dilatados de tempo, mas a simples discussão sobre o segundo gera ruído sobre os mercados.

Haverá um equilíbrio nunca antes visto entre a inflação, a taxa de desemprego, a utilização da capacidade, o crescimento econômico e a estabilidade financeira.

Um mundo de novos paradigmas.

A inflação pode ter se despertado no mundo, mas ela não tem mais a força que outrora possuiu, como durante a década de 60 e 70 (Golden Age of Capitalism). Quem manda são as taxas de juro zeradas ou até mesmo negativas como sendo algo estrutural.

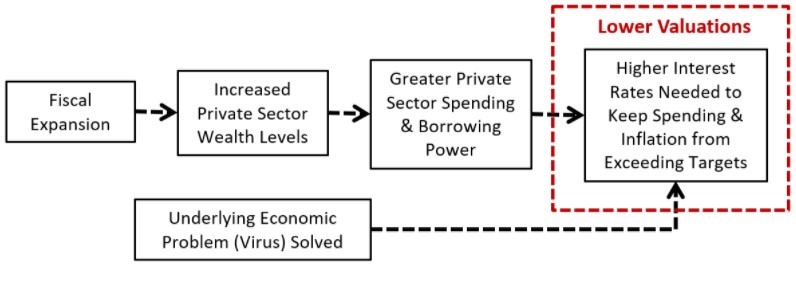

A ambivalência entre o estruturalismo das taxas e o ruídos de curto prazo tem efeito nefasto sobre valuation, aumentando a taxa de desconto dos ativos e gerando volatilidade. Isso é uma realidade para o Brasil, para os demais mercados emergente e para os mercados desenvolvidos.

Para saber como investir em um mundo novo de mais volatilidade e maior sensibilidade dos agentes, o melhor a se fazer é estar bem acompanhado. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

É isso que fazemos quinzenalmente para mais de 100 mil pessoas na série Palavra do Estrategista. Nela, o estrategista Felipe Miranda conta tudo o que sabe sobre quais são os melhores produtos para os diferentes tipos de perfil.

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO