O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Muitos consideram um aumento vertiginoso no preço dos ativos como evidência de uma bolha, sob a ideia de que tudo que sobe uma hora precisa cair. Essa visão é, na melhor das hipóteses, simplista

Nova York, 15 de outubro de 2002

Ben Bernanke, então membro do Board of Governors of the Federal Reserve System e um dos maiores estudiosos de crises financeiras e bolhas especulativas, propõe título bastante interessante para sua palestra à National Association for Business Economics: “Asset-price bubbles and monetary policy”.

O foco de seu discurso recai resumidamente sobre duas perguntas: i) Poderia o Federal Reserve (ou qualquer outro banco central) identificar de forma confiável bolha no preço de alguma determinada classe de ativos, como ações ou imóveis?; ii) E, caso possa, o que deveria fazer a respeito?

Rebatendo o argumento dos defensores de ações dos banqueiros centrais contra as bolhas, Bernanke, em determinado momento, fala do chamado “problema da identificação”. Agir contra a bolha implicaria acreditar na capacidade de se identificar, com propriedade e antecipação, a tal bolha. Ben Bernanke alerta, porém: “identificar uma bolha em curso é intrinsecamente difícil”.

Na minha pobre tradução, segue algo assim — perdoe pelo longo trecho; vale a pena:

“Embora o preço de um ativo seja claramente observável, seus fundamentos correspondentes — como os dividendos que o investidor espera receber no futuro e o prêmio de risco exigido para carregar aquela ação, por exemplo — normalmente não são observáveis, mesmo após um determinado evento.

Leia Também

Evidentemente, sempre podemos estimar os fundamentos dos ativos financeiros. (…) Mas há a dificuldade adicional de que os preços das ações e de outros ativos são definidos em ambientes de mercados competitivos, que costumam ser bastante sofisticados e eficientes. Então, para declarar uma bolha, o Fed deve não somente ser capaz de estimar apropriadamente os fundamentos não observáveis ligados ao valuation das ações, mas também ter a confiança de que é capaz de fazê-lo melhor do que os profissionais de finanças, cujas informações coletadas estão refletidas nos preços das ações. Eu não acho que essa expectativa seja realista, mesmo para o Federal Reserve. Ademais, eu me preocupo com a estabilidade e a eficiência de longo prazo do sistema financeiro caso o Fed insista em substituir os julgamentos do mercado pelos seus próprios. Esse tipo de regime apenas aumentaria a tendência não saudável dos investidores de prestar mais atenção aos rumores sobre a atitude do formador de política monetária do que aos fundamentos da economia em si.

E se, mesmo assim, insistirmos em tentar medir as bolhas, quais indicadores podem nos ser úteis? Vários já foram sugeridos, incluindo a taxa de apreciação do preço dos ativos, vários múltiplos que tentam medir o retorno esperado das ações, o crescimento do crédito bancário. Nenhum deles produz um indicador confiável do desenvolvimento de uma bolha.

Muitos consideram um aumento vertiginoso no preço dos ativos como evidência de uma bolha, sob a ideia de que tudo que sobe uma hora precisa cair. Essa visão é, na melhor das hipóteses, simplista. Na verdade, embora nenhum bull market possa durar para sempre, historicamente não se encontra nenhuma evidência de que grandes bull markets terminam necessariamente em grandes depressões. Adicionalmente, o fato de que uma alta particular no preço dos ativos é seguida por um declínio não prova que o incremento inicial era irracional ou injustificável — em muitas vezes, estratégias que eram perfeitamente razoáveis ex-ante resultam em prejuízos. Isso porque a tomada de riscos é essencial para a dinâmica da economia. (…)

Economistas dispõem de um entendimento muito pobre sobre os determinantes do prêmio de risco de mercado (equity premium), sendo que uma pequena variação nesta variável pode representar uma profunda alteração nos julgamentos sobre os fundamentos dos ativos.”

Bernanke é um cético sobre nossa capacidade de identificar com precisão bolhas especulativas e sobre a possibilidade de os banqueiros centrais agirem sobre elas.

Apesar de todos nós termos uma ideia intuitiva sobre o tema, a verdade é que falta uma definição precisa e fechada a respeito. Segundo o Investopedia, “uma bolha especulativa é uma alta num determinado ativo ou indústria que é estimulada pela especulação, em vez de ser alimentada pelos fundamentos estritos do respectivo ativo ou da respectiva indústria”.

Há definições ligeiramente diferentes. Charles Kindleberger e Robert Aliber definem bolha como “um movimento para cima nos preços de forma estendida, seguido de uma implosão” — note que, neste caso, a definição parece um pouco tautológica, sendo possível de identificação somente a posteriori, pois só podemos caracterizar a bolha depois de verificar sua implosão, o que, em termos práticos, pode significar “tarde demais”.

Robert Shiller, outro grande estudioso de bolhas, definiu o termo como “uma situação em que as notícias sobre aumento de preços espraiam otimismo entre investidores, que, por sua vez, espalham, de pessoa para pessoa, o contágio psicológico, num processo de amplificar as histórias que podem justificar os aumentos de preços, trazendo ao movimento mais e mais investidores, a despeito de dúvidas sobre o real valor do investimento”.

Em versão parecida, outros economistas tentam conceituar uma bolha especulativa ligando-a a um crescimento do preço dos ativos que é superior à evolução do valor intrínseco do respectivo ativo. Peço que registre com carinho essa definição.

Na semana passada, a preocupação com uma bolha na Bolsa brasileira tomou as manchetes de jornais, após Luis Stuhlberger, gestor do mitológico fundo Verde, chamar atenção para o fenômeno.

Volte à definição anterior: uma escalada nos preços mais rápida do que a evolução do valor intrínseco do ativo. Estamos claramente diante do problema apontado por Bernanke: nós podemos identificar a rápida escalada das ações brasileiras, pois ela é observável. Agora, não podemos observar o valor intrínseco dos ativos e isso, necessariamente, depende da subjetividade do observador. Se você estima fluxos de caixa crescendo rapidamente no futuro (e tem perfeitas condições para isso), possivelmente conclui que não há bolha alguma. Já se projeta baixo crescimento e aumento de juros (e também há elementos razoáveis para acreditar nesse cenário), deve pensar o contrário.

O que estou tentando dizer é que não há critérios objetivos e quantitativos capazes de nos fazerem afirmar se existe ou não uma bolha, se estamos ou não com preços sobrevalorizados. Cada vez mais, a boa análise deriva da capacidade analítica qualitativa e da adequada subjetividade do observador, não de um ou outro múltiplo pregado na tela da Bloomberg.

A primeira ideia se relaciona ao próprio emprego da palavra “bolha” naquele contexto. Ali, não me parece que a intenção era alertar para uma iminente queda vigorosa do mercado acionário brasileiro — segundo a mesma apresentação, o Verde tem 20% comprado em Bolsa e uma posição importante em juro real longo, estando, portanto, bastante construtivo com Brasil (teste a correlação da cota do fundo com o kit Brasil e verifique na prática). Interpreto o alerta mais como uma certa preocupação com uma chegada desenfreada de “órfãos do CDI” à Bolsa, não necessariamente preparados para a volatilidade e o nível de risco da renda variável.

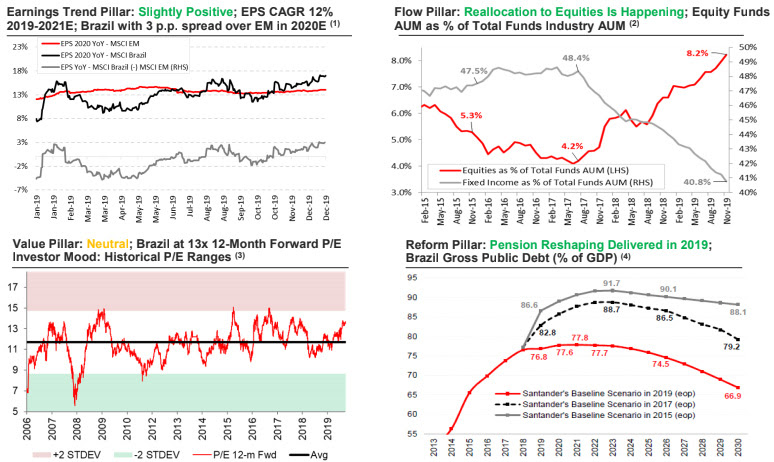

Depois, entendo que há boas evidências de que existe, sim, uma alteração dos fundamentos da economia brasileira e dos lucros corporativos. Pode até haver algum elemento especulativo aqui e ali, mas certamente não é só um elemento especulativo. O PIB volta a crescer, temos uma convergência da trajetória da dívida pública a partir da reforma da Previdência, os valuations podem não ser baratos, mas também não são absurdos, e a Selic está na mínima histórica, de onde não deve sair por um bom tempo. Com isso, é natural esperar uma migração de investimentos, seja de pessoas físicas, seja de fundos de pensão, para a Bolsa. Há um slide no relatório anual do Santander que resume bem a história:

Se existe uma bolha em curso, ela me parece mais clara em outros nichos de mercado do que propriamente nas ações. De forma simples e grosseira, os yields dos fundos imobiliários hoje circundam entre 4,5% e 5%, enquanto ações de dividendos estão pagando entre 6,5% e 7% com alguma tranquilidade. Parece haver um mercado desarbitrado em favor das ações de dividendos. Na comparação com as ações, os fundos imobiliários, em geral, me parecem ter corrido mais rápido do que deveriam, oferecendo pouco upside à frente. Exemplo claro está nos papéis da Alupar, que me parecem encontrar duas possibilidades: ou a empresa volta a alocar capital e atende, assim, um anseio de mercado; ou, negociando a 7%–8% de TIR contra um mercado na casa de 3%, aumenta dramaticamente seu payout e vai negociar em linha com Taesa e Transmissão Paulista.

Para mim, o aparente valuation esticado de algumas ações resulta apenas de uma condição mundial de taxas de juro zeradas, a existência de uma enormidade de dinheiro no planeta e de alguma estabilização da economia global — num cenário de juro zero e muita liquidez, qualquer crescimento mínimo leva os múltiplos para o infinito. E note que tudo isso é, sim, um fundamento. Aula 1 de política monetária: se você dobra a quantidade de moeda e mantém parada a quantidade de bens (ou ativos) de uma economia, o preço desses bens ou ativos deve dobrar mesmo, como uma condição de equilíbrio (de longo prazo, sim).

A minha grande preocupação nessa história toda é com uma dissonância entre expectativa dos investidores que estão chegando agora à Bolsa (ou mesmo de alguns que lá já estavam) frente à realidade concreta, com retornos que não vão atender a ansiedade dos entrantes. O mundo de juro muito baixo, muita liquidez e valuations elevados é também um mundo de baixo retorno. É um mundo caro, porque deve ser mesmo. Mas quando você paga caro, o espaço para alta é necessariamente menor.

Investidores estão comprando cotas de fundos e ações diretamente pautados numa rentabilidade histórica que, muito provavelmente, não vai se repetir. Para um mundo de baixos retornos, precisamos esperar baixos retornos. Não há mágica. A frustração de 2020 pode não ser por conta da explosão de uma grande bolha que não existe, mas, sim, de expectativas criadas além das possibilidades materiais.

10 de agosto de 2026 - 15:55

10 de agosto de 2026 - 15:55

O QUE MUDA?

10 de agosto de 2026 - 12:41

10 de agosto de 2026 - 12:41

FARMÁCIAS AMEAÇADAS?

9 de agosto de 2026 - 15:38

9 de agosto de 2026 - 15:38

NÃO PERDE ESPAÇO NO ROTEIRO

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA